Qu'est-ce que le modèle à trois facteurs Fama-French ?

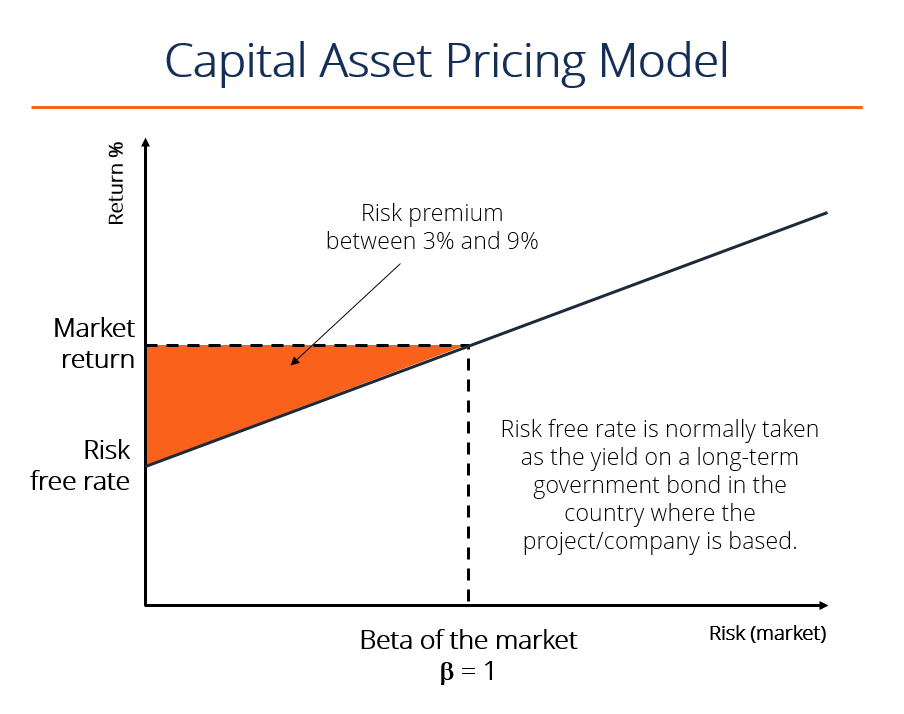

Le modèle à trois facteurs Fama-French est une extension du Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre . La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre. Le modèle Fama-French vise à décrire les rendements boursiers à travers trois facteurs : (1) risque du marché, (2) la surperformance des sociétés à petite capitalisationSmall Cap Stock Une action à petite capitalisation est une action d'une société cotée en bourse dont la capitalisation boursière varie de 300 millions de dollars à environ 2 milliards de dollars. par rapport aux grandes capitalisations, et (3) la surperformance des sociétés à forte valeur comptable par rapport aux sociétés à faible valeur comptable. La raison d'être du modèle est que les sociétés à forte valeur ajoutée et à petite capitalisation ont tendance à surperformer régulièrement l'ensemble du marché.

Le modèle à trois facteurs Fama-French a été développé par les professeurs de l'Université de Chicago Eugene Fama et Kenneth French.

Dans le modèle d'origine, les facteurs étaient spécifiques à quatre pays :les États-Unis, Canada, Japon, et le Royaume-Uni. Par la suite, Fama et French ont ajusté les facteurs, les rendre applicables à d'autres régions, y compris l'Europe et la région Asie-Pacifique.

La formule du modèle à trois facteurs Fama-French

La représentation mathématique du modèle à trois facteurs Fama-French est :

Où:

- r =Taux de rendement attendu

- r

F =Taux sans risque - ?? =Coefficient du facteur (sensibilité)

- (r

m – r =Prime de risque de marchéF ) - PME (Petit moins grand) =Rendements excédentaires historiques des sociétés à petite capitalisation par rapport aux sociétés à grande capitalisation

- HML (Élevé moins faible) =Rendements excédentaires historiques des actions de valeur (ratio valeur comptable/prix élevé) par rapport aux actions de croissance (ratio valeur comptable/prix faible)

- ?? =Risque

#1 Prime de risque de marché

La prime de risque de marché est la différence entre le rendement attendu du marché et le taux sans risque. Il fournit à un investisseur un rendement excédentaire en compensation de la volatilité supplémentaire des rendements au-delà du taux sans risque.

#2 PME (Petite Moins Grande)

Small Minus Big (SMB) est un effet de taille basé sur la capitalisation boursière d'une entreprise. SMB mesure l'excédent historique des sociétés à petite capitalisation sur les sociétés à grande capitalisation. Une fois SMB identifié, son coefficient bêta (β) peut être déterminé par régression linéaire. Un coefficient bêta Coefficient bêtaLe coefficient bêta est une mesure de la sensibilité ou de la corrélation d'un titre ou d'un portefeuille d'investissement aux mouvements du marché global. peut prendre des valeurs positives, ainsi que les négatifs.

La principale justification de ce facteur est que, à long terme, les sociétés à petite capitalisation ont tendance à afficher des rendements plus élevés que les sociétés à grande capitalisation.

#3 HML (élevé moins faible)

High Minus Low (HML) est une prime de valeur. Il représente l'écart de rendement entre les sociétés ayant un ratio valeur comptable/valeur de marché élevé (sociétés de valeur) et les sociétés ayant un ratio valeur comptable/valeur de marché faible. Comme le facteur SMB, une fois le facteur HML déterminé, son coefficient bêta peut être trouvé par régression linéaire. Le coefficient bêta HML peut également prendre des valeurs positives ou négatives.

Le facteur HML révèle que, à long terme, les actions de valeur (ratio book-to-market élevé) affichent des rendements plus élevés que les actions de croissance (ratio book-to-market faible).

Importance du modèle à trois facteurs Fama-French

Le modèle à trois facteurs Fama-French est une extension du Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre . La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre. Le modèle est ajusté pour tenir compte des tendances de surperformance. Aussi, deux facteurs de risque supplémentaires rendent le modèle plus flexible par rapport au CAPM.

Selon le modèle à trois facteurs Fama-French, à long terme, les petites entreprises surperforment les grandes entreprises, et les sociétés de valeur surpassent les sociétés de croissance. Les études menées par Fama et French ont révélé que le modèle pouvait expliquer plus de 90 % des rendements des portefeuilles diversifiés. Similaire au CAPM, le modèle à trois facteurs est conçu sur la base de l'hypothèse que les investissements plus risqués nécessitent des rendements plus élevés.

De nos jours, il existe d'autres extensions du modèle à trois facteurs Fama-French, tels que les modèles à quatre facteurs et à cinq facteurs.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes de la FCI seront utiles :

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- Capitalisation boursièreCapitalisation boursièreLa capitalisation boursière (capitalisation boursière) est la valeur marchande la plus récente des actions en circulation d'une entreprise. La capitalisation boursière est égale au cours actuel de l'action multiplié par le nombre d'actions en circulation. La communauté des investisseurs utilise souvent la valeur de la capitalisation boursière pour classer les entreprises

- Ratio marché/livreRatio marché/livreLe ratio marché/livre, ou Ratio Prix/Réservation, est utilisé pour comparer la valeur marchande actuelle ou le prix d'une entreprise à sa valeur comptable des capitaux propres au bilan.

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

-

J'ai peur de perdre mon emploi ! Conseils financiers clés à suivre

En période dincertitude économique, ou en raison de la performance ou de la dynamique de travail, vous pourriez arriver à un point où vous commencez à craindre de perdre votre emploi. La perte dun emp

-

Qu'est-ce qu'un fractionnement d'actions ?

Un fractionnement dactions se produit lorsquune entreprise décide déchanger ses actions contre plus (et parfois moins) dactions de ses propres actions. De nombreux fractionnements dactions sont accuei

-

Comment calculer l'indemnité de vacances

Selon les politiques de votre employeur, vous pourriez voir votre paie de vacances indiquée séparément sur votre talon de paie. Votre paie de vacances sera généralement au même taux que votre paie rég

-

Comment calculer le ratio de levier

Calculez le ratio de levier pour prendre des décisions commerciales plus éclairées. Le ratio de levier financier est un terme financier utilisé pour décrire la manière dont une entreprise investit se

la finance

-

Le Market Timing est-il un mythe ?

Le Market Timing est-il un mythe ? Cet article a été mis à jour en février 2020 La synchronisation du marché est une stratégie dinvestissement qui consiste à entrer et sortir du marché ou à changer de classe dactifs en fonction de p...

-

Comment déposer des demandes d'allocations de chômage hebdomadaires

Comment déposer des demandes d'allocations de chômage hebdomadaires Dossier de chômage Si vous avez déposé votre demande initiale dallocations de chômage dans votre état, vous devez toujours déposer des demandes dallocations hebdomadaires pendant que vous restez au c...

-

Comment contester un débit avec une banque ou une société émettrice de cartes de crédit

Comment contester un débit avec une banque ou une société émettrice de cartes de crédit Contester un débit avec une banque ou une société émettrice de cartes de crédit Comment contester un débit avec une banque ou une société émettrice de cartes de crédit. Des frais peuvent apparaître s...

-

Comment fonctionnent les intérêts composés sur un compte d'épargne

Comment fonctionnent les intérêts composés sur un compte d'épargne Lun des meilleurs aspects de louverture dun compte dépargne est de voir largent que vous déposez fructifier au fil du temps, grâce à lintérêt. Les comptes dépargne augmentent généralement avec des i...