Comment fonctionnent les intérêts composés sur un compte d'épargne

L'un des meilleurs aspects de l'ouverture d'un compte d'épargne est de voir l'argent que vous déposez fructifier au fil du temps, grâce à l'intérêt.

Les comptes d'épargne augmentent généralement avec des intérêts composés, ce qui signifie que vous gagnez des intérêts à la fois sur le montant que vous avez épargné et sur les intérêts que vous avez accumulés précédemment.

Jetons un coup d'œil au fonctionnement des intérêts composés et aux facteurs qui peuvent affecter la rapidité avec laquelle votre argent fructifie.

- Qu'est-ce que l'intérêt composé sur un compte d'épargne?

- À quelle fréquence un compte d'épargne compose-t-il les intérêts ?

- Comment calculez-vous les intérêts composés ?

- Facteurs qui affectent le montant des intérêts que vous gagnez

- Et après?

Qu'est-ce que l'intérêt composé sur un compte d'épargne?

Vous avez peut-être entendu parler d'intérêts sur une carte de crédit ou un prêt automobile - c'est le coût d'emprunt d'argent auprès d'une banque ou d'un prêteur - et il est exprimé sous forme de taux.

D'un autre côté, lorsque les institutions financières vous empruntent de l'argent, ils vous paient des intérêts. Ils paient généralement des intérêts sur les comptes de dépôt - tels que les comptes d'épargne, comptes courants et comptes du marché monétaire - en échange de la possibilité d'utiliser votre argent jusqu'à ce que vous en ayez besoin.

Les comptes d'épargne peuvent rapporter des intérêts de deux manières :par le biais d'intérêts simples ou d'intérêts composés. Avec un simple intérêt, vous gagnez des intérêts seul sur votre capital — le montant que vous avez déposé dans votre compte.

Mais les intérêts composés vous permettent de gagner des intérêts sur votre capital et les intérêts que vous avez déjà gagnés.

Disons que votre banque comptabilise les intérêts de votre compte chaque mois. Après le premier mois, la banque paie des intérêts sur le principal. Le mois prochain, la banque paie des intérêts sur le principal plus les intérêts antérieurs que vous avez gagnés. De là, les intérêts continuent de s'accumuler chaque mois sur le montant combiné de votre épargne et des intérêts gagnés.

En général, vous gagnerez plus sur un compte à intérêt composé que sur un compte à intérêt simple.

À quelle fréquence un compte d'épargne compose-t-il les intérêts ?

Selon votre institution financière et le compte, les intérêts peuvent être composés quotidiennement, mensuel, trimestriellement ou annuellement. Les composés les plus souvent intéressants, plus vite votre solde augmentera.

Le montant des intérêts que vous gagnez chaque année, en fonction du montant total des intérêts gagnés et de la fréquence à laquelle les intérêts sont composés, est exprimé en pourcentage de rendement annuel, ou APY. L'intérêt le plus souvent est composé, plus votre APY est élevé - et par conséquent, vos intérêts créditeurs — le seront.

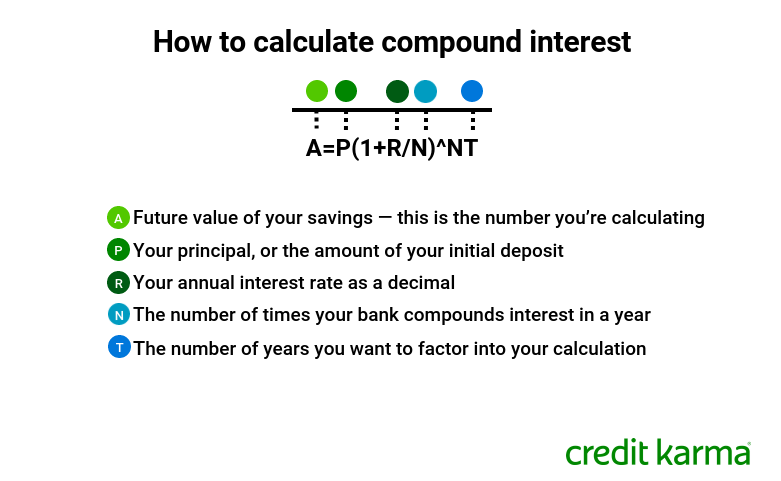

Comment calculez-vous les intérêts composés ?

Un calculateur d'intérêts composés en ligne peut vous aider à calculer les chiffres, mais vous pouvez aussi faire le calcul vous-même. Voici l'équation pour calculer les intérêts composés.

Voici un exemple pour vous aider à déterminer la valeur future de votre compte d'épargne.

Disons que vous ouvrez un compte avec un dépôt initial de 2 $, 000 (c'est votre directeur, ou P). Si votre taux d'intérêt annuel est de 2 %, alors R =0,02 . Si votre banque compose des intérêts une fois par mois, N = 12 ici. Supposons que vous vouliez calculer combien vous auriez économisé après deux ans ( T =2 ).

Votre calcul ressemblerait à ceci.

A =2, 000(1+ 0,02/12) (12x2)

Au bout de deux ans - en supposant que vous n'ayez pas retiré ou effectué de dépôt sur le compte - vous auriez 2 $, 081.55. Votre dépôt initial était de 2 $, 000, vous auriez donc gagné 81,55 $ en intérêts.

Facteurs qui affectent le montant des intérêts que vous gagnez

Une série de facteurs peuvent influencer le montant des intérêts que vous pouvez gagner et la rapidité avec laquelle vous les gagnez. Voici quelques-uns.

Le montant d'argent sur votre compte

Généralement, plus vous avez d'argent sur votre compte d'épargne, plus vous gagnerez d'intérêt au fil du temps. Faire des dépôts récurrents signifie que vous gagnerez des intérêts sur un solde plus important, tandis que retirer de l'argent signifie que vous accumulerez des intérêts sur un solde plus petit. En d'autres termes, il vaut la peine de garder l'argent sur votre compte.

Votre taux d'intérêt

Votre APY peut évoluer dans le temps, surtout si la Réserve fédérale augmente ou abaisse le taux des fonds fédéraux, alors assurez-vous de faire attention à tout changement de taux.

La fréquence à laquelle votre institution financière compose les intérêts affectera le montant que vous gagnez, aussi - une autre raison pour laquelle la comparaison des APY entre les comptes d'épargne est importante.

Frais de compte

Bien que les frais de compte ne modifient pas le montant des intérêts que vous gagnez, ils pourraient compenser vos revenus - ou, pire encore, vous pourriez finir par payer plus en frais que vous ne gagnez en intérêts. Selon l'institution et le compte, vous pourriez payer des frais de maintenance mensuels ou des frais pour dépassement de votre limite de retrait, nécessitant une protection contre les découverts ou utilisant un guichet automatique, entre autres. Les banques proposent généralement des solutions de contournement pour éviter certains frais mensuels, comme garder un solde minimum, alors lisez toutes les conditions avant d'ouvrir un compte.

Et après?

Que vous économisez pour un acompte de voiture, constituer un fonds d'urgence ou travailler vers un autre objectif d'épargne, un compte d'épargne à intérêt composé pourrait être un bon endroit pour ranger votre argent. L'intérêt joue en votre faveur, et vous pouvez accéder aux fonds en un clin d'œil.

Pour vous aider à trouver le meilleur compte d'épargne pour vos objectifs financiers, magasinez et comparez les APY et les termes d'une gamme d'institutions. Gardez à l'esprit que certaines banques en ligne peuvent offrir des taux plus élevés que les banques traditionnelles ou les coopératives de crédit.

Vous pouvez également envisager un compte d'épargne à haut rendement, qui offre un taux d'intérêt plus élevé que les comptes d'épargne traditionnels. Assurez-vous simplement que la banque, coopérative de crédit ou autre institution de dépôt est assurée par la FDIC ou la NCUA, et faites attention aux petits caractères, telles que les exigences de dépôt minimum ou de solde, combien de fois l'intérêt se compose, et tous les frais - des détails qui peuvent affecter votre taux de rendement à long terme.

-

Qu'est-ce que le ratio EV/Bénéfice brut ?

Le ratio EV/Bénéfice brut est un ratio financier de rentabilité qui estime la valeur dentreprise dune entreprise par rapport à sa marge brute. Il montre combien de dollars de valeur dentreprise sont g

-

Revue de la Banque CIT

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

-

Ne tombez pas dans les offres à durée limitée

Rien de tel quun délai pour pousser les consommateurs à acheter un produit, droit? Cette offre à durée limitée est la meilleure que vous naurez jamais, et vous regretterez vraiment davoir attendu si v

-

Qu'est-ce qu'un inducteur de coût d'activité ?

Un inducteur de coût dactivité fait référence à des actions qui entraînent des coûts variablesCoûts variablesLes coûts variables sont des dépenses qui varient proportionnellement au volume de biens ou

la finance

- Qu'est-ce qu'un chèque retourné et que dois-je faire à ce sujet ?

- Prêts sur salaire en Pennsylvanie :4 alternatives

- Que sont les droits de tirage spéciaux ?

- Pourquoi la règle des 80/20 pourrait être meilleure pour votre budget

- 5 leçons d'argent importantes que vous auriez dû apprendre il y a des années

- 401(k)s pour les travailleurs indépendants

-

Le milliardaire Mike Novogratz vient de définir un 10 $,

Le milliardaire Mike Novogratz vient de définir un 10 $, 000 Cible sur Bitcoin Le prix du Bitcoin a augmenté à 6 $, 600 alors que les investisseurs se sont concentrés sur le Reuters Conférence Global 2018 Investment Outlook à New York. Là, ancien...

-

Pourquoi il est payant de demander la sécurité sociale à 70 ans – malgré la longue attente

Pourquoi il est payant de demander la sécurité sociale à 70 ans – malgré la longue attente Vos prestations de sécurité sociale sont calculées sur la base de vos revenus au cours de vos 35 années dactivité les mieux rémunérées. Cest une formule sur laquelle vous navez aucun contrôle. Quest-c...

-

Comment calculer la VAN d'un bien locatif

Comment calculer la VAN d'un bien locatif La valeur actuelle nette est calculée en prenant la somme des entrées et sorties de trésorerie anticipées dun investissement. Un facteur de valeur actuelle est appliqué aux flux de trésorerie pour ten...

-

Quatre façons dont la blockchain pourrait rendre Internet plus sûr,

Quatre façons dont la blockchain pourrait rendre Internet plus sûr, plus juste et plus créatif Internet est unique en ce quil na pas de contrôle central, ladministration ou lautorité. Il a donné à tous ceux qui y ont accès une plate-forme pour exprimer leurs points d...