Quel est le taux annuel effectif ?

Le taux annuel effectif (TEAR) est le taux d'intérêt. Frais d'intérêts. Les intérêts se trouvent dans le compte de résultat, mais peut également être réellement gagné sur un investissement ou payé sur un prêt en raison de la composition des intérêts sur une période de temps donnée. Il est généralement plus élevé que le taux nominal et est utilisé pour comparer différents produits financiers qui calculent les intérêts annuels avec différentes périodes de composition - hebdomadaire, mensuel, annuel, etc. L'augmentation du nombre de périodes de composition fait augmenter le taux d'intérêt annuel effectif avec le temps.

Le taux annuel effectif est normalement plus élevé que le taux nominal parce que le taux nominal cite un taux annuel en pourcentage indépendamment de la composition. L'augmentation du nombre de périodes de composition augmente le taux annuel effectif par rapport au taux nominal. Pour le faire tourner sous un autre jour, un placement composé annuellement aura un taux annuel effectif égal à son taux nominal. Cependant, si le même investissement était plutôt composé trimestriellement, le taux annuel effectif serait alors plus élevé.

Quelle est la formule du taux annuel effectif ?

La formule de l'EAR est :

Taux annuel effectif =(1 + (taux d'intérêt nominal / nombre de périodes de composition)) ^ (nombre de périodes de composition) – 1

Par exemple:

Union Bank offre un taux d'intérêt nominal de 12% sur son certificat de dépôt à M. Obama, un client de la banque. Le client a initialement investi 1 $, 000 et a accepté que les intérêts soient composés mensuellement pendant une année complète. À la suite de la composition, le taux d'intérêt effectif est de 12,683%, dans lequel l'argent a augmenté de 126,83 $ pendant un an, même si l'intérêt est offert à seulement 12%.

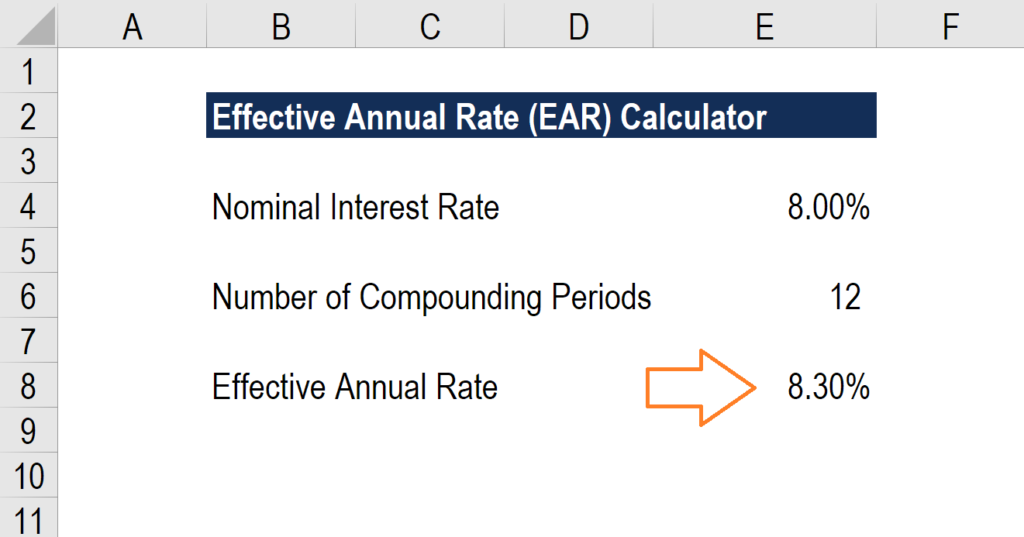

Calculateur de taux annuel effectif

Vous trouverez ci-dessous une capture d'écran du calculateur de taux annuel effectif (TAE) gratuit de CFI.

Comme vous pouvez le voir dans l'exemple ci-dessus, un taux d'intérêt nominal de 8,0 % avec 12 périodes de composition par an équivaut à un taux effectif annuel en pourcentage (EAPR) de 8,3 %.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Qu'est-ce qu'un taux d'intérêt nominal ?

Un taux d'intérêt nominal est un taux déclaré indiqué par un instrument financier émis par un prêteur ou un garant. Ce taux est la base de calcul pour dériver le montant des intérêts résultant de la composition du principal plus les intérêts sur une période de temps. En substance, il s'agit du prix monétaire réel que les emprunteurs paient aux prêteurs ou que les investisseurs reçoivent des émetteurs.

Qu'est-ce qu'une période de composition ?

Une période de composition est la période après laquelle les intérêts du prêt ou de l'investissement en cours sont ajoutés au montant principal dudit prêt ou de cet investissement. La période peut être quotidienne, hebdomadaire, mensuel, trimestriel, ou semestriellement, selon les modalités convenues par les parties concernées. À mesure que le nombre de périodes de composition augmente, le montant des intérêts gagnés ou payés sur l'argent utilisé augmente également. La composition trimestrielle produit des rendements plus élevés que la composition semestrielle, tandis que la composition mensuelle génère plus que trimestriellement, et la composition quotidienne génère plus que mensuellement.

En savoir plus sur les taux d'intérêt

Pour en savoir plus sur les taux d'intérêt, consultez les cours en ligne gratuits de finance et de comptabilité de CFI!

Quelle est l'importance du taux annuel effectif en entreprise ?

Le taux d'intérêt annuel effectif est un moyen utile d'évaluer le retour sur investissement réel et de déterminer les frais d'intérêt payés sur un prêt. Les emprunteurs doivent avoir une solide compréhension de l'impact du coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation. a sur leurs affaires, car cela aura un impact sur leur rentabilité et leur solvabilité.

Une charge d'intérêts plus élevée réduit le ratio de couverture des intérêtsRatio de couvertureUn ratio de couverture est utilisé pour mesurer la capacité d'une entreprise à payer ses obligations financières. Un ratio plus élevé indique une plus grande capacité à respecter les obligations d'une entreprise, ce qui pourrait réduire sa capacité à assurer le service de la dette à l'avenir. En outre, les frais d'intérêt plus élevés réduiront le revenu net et la rentabilité de l'entreprise (toutes choses étant égales par ailleurs).

D'un autre côté, les investisseurs en bénéficieront si le taux d'intérêt effectif est supérieur au taux nominal proposé par l'émetteur. Ils utilisent également ce taux pour comparer divers portefeuilles de placement en utilisant différentes périodes de composition pour prendre une décision efficace.

Plus d'apprentissage

CFI est le fournisseur mondial du programme de certification en modélisation financière. Devenez un analyste certifié en modélisation et évaluation financières (FMVA)®. Inscrivez-vous aujourd'hui !, conçu pour apprendre à quiconque à devenir un analyste financier de classe mondiale. Si vous souhaitez faire progresser votre carrière en finance d'entreprise, ces articles de CFI vous aideront sur votre chemin :

- Coût moyen pondéré du capital (WACC)WACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette.

- EBITDAEBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples

- Points de base (bps)Points de base (BPS)Les points de base (BPS) sont la mesure couramment utilisée pour évaluer les variations des taux d'intérêt. Un point de base correspond à 1 centième d'un pour cent.

- XIRR vs IRRXIRR vs IRRWPourquoi utiliser XIRR vs IRR. XIRR attribue des dates spécifiques à chaque flux de trésorerie individuel, ce qui le rend plus précis que IRR lors de la création d'un modèle financier dans Excel.

- Banque d'investissementBanque d'investissementLa banque d'investissement est la division d'une banque ou d'une institution financière qui sert les gouvernements, sociétés, et des institutions en fournissant des services de conseil en matière de souscription (levée de capitaux) et de fusions et acquisitions (M&A). Les banques d'investissement agissent comme intermédiaires

- Modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

-

Actions de coronavirus à acheter - 2 types d'opportunités d'investissement pendant l'épidémie

Il existe généralement deux types d’actions de coronavirus à acheter pendant l’épidémie : 1- Ceux qui prendront un coup massif. 2- Ceux qui prospéreront. Regardez cette vidéo TikTok pour un aperç

-

Le marché du logement pourrait augmenter en raison de la forte demande,

faible approvisionnement Les ventes de logements aux États-Unis ont reculé de 1,3 % en janvier par rapport au mois précédent, mais la faiblesse des taux hypothécaires a permis une augmentation des a

-

Qu'est-ce que la limitation principale ?

Une réduction du capital est un versement hypothécaire envoyé par un propriétaire avant son échéance afin de réduire le solde du capital de lhypothèque. Les contrats hypothécaires individuels sont éga

-

Au-dessus de votre tête ? Se noyer dans les dettes ? Faites ceci maintenant

Si vous vous noyez dans les dettes, vous pouvez avoir limpression dêtre tout simplement dépassé. La bonne nouvelle, cest quil est tout à fait possible de se désendetter rapidement. Au début de votre v

la finance

- 11 conseils pour économiser de l'argent pour les nouveaux parents ou les futurs parents (+ imprimables)

- Comment rédiger une note de frais pour une petite entreprise

- Coût par usure :comment cela peut vous aider à économiser de l'argent

- Définition du WACC

- Définition de l'évaluation

- Qu'est-ce qu'une récession ? (Sommes-nous dans un ou près d'un ?)

-

Examen du cercle de financement – Prêts P2P pour les entreprises

Examen du cercle de financement – Prêts P2P pour les entreprises Trouver les moyens de financer un nouveau projet ou une nouvelle entreprise peut être un travail difficile. Les banques ont des critères stricts sur leurs prêts, et il peut savérer difficile de satisf...

-

Comment déposer un chèque au mauvais nom

Comment déposer un chèque au mauvais nom En règle générale, vous pouvez déposer un chèque au mauvais nom tant que vous pouvez prouver que vous êtes le destinataire prévu. Cela signifie que les particuliers peuvent toujours déposer des chèque...

-

Comment lever un gel de crédit

Comment lever un gel de crédit Le gel du crédit sur vos rapports de crédit peut aider à réduire votre risque de vol didentité, mais parfois, vous devrez lever le gel des demandes de crédit ou demploi. Si votre identité est volée,...

-

Qu'est-ce qu'une obligation d'impact sur le développement ?

Qu'est-ce qu'une obligation d'impact sur le développement ? Une obligation à impact sur le développement est un type de garantie financière utilisée pour financer des programmes de développement dans des pays à faibles ressources en attirant des investisseurs ...