Qu'est-ce qu'une prime acquise ?

Une prime acquise représente les primes acquises sur la partie d'un contrat d'assurance qui a expiré. Les primes associées à la partie active d'un contrat d'assurance sont considérées comme non acquises, en tant que compagnie d'assurances. Le client - l'acheteur de la police d'assurance - paie une prime d'assurance pour la couverture. prend toujours un risque pour générer les primes.

Sommaire

- Une prime acquise représente les primes acquises sur la partie d'un contrat d'assurance expiré.

- Les compagnies d'assurance utilisent deux méthodes pour déclarer leurs primes acquises :la méthode comptable et la méthode de l'exposition.

- Les méthodes réelles d'enregistrement des primes peuvent être beaucoup plus complexes.

Comprendre la prime acquise

Lorsqu'une compagnie d'assurances conclut un contrat d'assurance, ils assument le risque financierModélisation du risque financierLa modélisation du risque financier est le processus consistant à déterminer le niveau de risque présent dans une entreprise particulière, investissement, ou une série de flux de trésorerie. Apprenez l'analyse des risques pendant la durée de ce contrat. Par exemple, si vous souscrivez une assurance pour votre voiture et que votre voiture est heurtée et endommagée, l'assureur devrait payer une certaine somme d'argent pour payer ces dommages.

Pour cette raison, les compagnies d'assurance considèrent que les primes d'un contrat d'assurance ne sont pas acquises jusqu'à l'expiration du contrat. Une fois le contrat expiré, la compagnie d'assurance n'assume plus aucun risque financier, et la prime est considérée comme acquise.

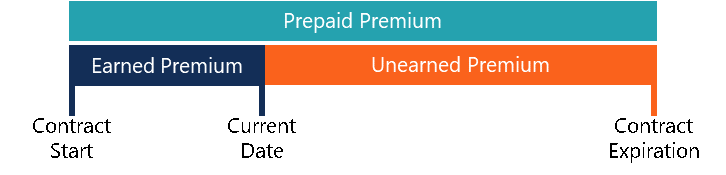

Le diagramme ci-dessus peut aider à comprendre comment fonctionnent les primes acquises. Bien que l'assureur ait perçu une prime prépayée à la date de début du contrat, la prime acquise n'est que le montant calculé au prorata de cette prime jusqu'à la date du jour.

Primes non acquises

Les primes non acquises sont les primes qui ont été encaissées par la compagnie d'assurance, lorsque la partie sous-jacente du contrat d'assurance n'a pas expiré. En cas de résiliation anticipée du contrat, les primes seraient restituées au preneur d'assurance.

Par exemple, supposons qu'un client a acheté une police d'assurance automobile d'un an et a payé d'avance pour six mois de primes à 100 $ par mois. Cependant, après un mois, la voiture figure dans un accident, obligeant l'assureur à rembourser le preneur d'assurance. L'assureur gagne 100 $ en primes acquises et restitue 500 $ à l'assuré en primes non acquises.

Méthodes de calcul de la prime acquise

Il existe deux méthodes principales pour calculer la prime acquise :

1. Méthode comptable

La méthode comptable prend le nombre de jours depuis le début d'un contrat d'assurance et multiplie le chiffre par la prime gagnée chaque jour. C'est la méthode la plus courante pour calculer les primes acquises et reflète avec précision les montants que les compagnies d'assurance ont versés sur des contrats spécifiques.

2. Méthode d'exposition

La méthode d'exposition est beaucoup plus complexe et axée sur les données que la méthode comptable. Il utilise des données historiques pour estimer la valeur des contrats d'assurance. Il examine le risque de paiement et la perception estimée des primes.

Exemple utilisant la méthode comptable

Supposons qu'un assureur rédige un contrat d'assurance automobile d'un an avec une prime de 100 $ par mois. Le preneur d'assurance rembourse par anticipation six mois de primes. Au bout de trois mois, quelle serait la prime acquise selon la méthode comptable et la méthode de l'exposition ?

En utilisant la méthode comptable, vous multiplieriez simplement la prime mensuelle par le nombre de mois expirés. Par conséquent, la prime acquise serait de 300 $ (3 mois x 100 $/mois). Le montant restant des primes payées d'avance serait restitué au titulaire de la police et serait considéré comme des primes non acquises (300 $).

Exemple utilisant la méthode d'exposition

En utilisant la méthode d'exposition, le client devrait examiner les niveaux de risque historiques. Si l'entreprise a décidé que la chance de paiement du contrat donné est de 5% avec un paiement de 1 $, 000, le niveau de risque devrait être pris en compte dans le calcul de la prime acquise en examinant la partie non acquise.

1 $, 000 x 5 % =50 $ et 100 $ x 95 % =95 $ ; 45 $ (la différence entre la valeur attendue des primes acquises et la valeur attendue des paiements) serait la valeur mensuelle attendue des bénéfices de la police d'assurance par l'assureur.

autres considérations

Bien que les exemples ci-dessus de calcul des primes acquises puissent aider les consommateurs à les comprendre, ce sont des simplifications des modèles utilisés par les assureurs. Les compagnies d'assurance continuent d'être de plus en plus précises et axées sur les données dans la manière dont elles structurent leurs polices.

En outre, les contrats d'assurance contiennent des stipulations qui peuvent les annuler et affecter les primes acquises. Par exemple, si un client a souscrit une police d'assurance-vie et n'a pas précisé de pathologie grave, le contrat serait nul. Par conséquent, l'assureur conserverait les primes non acquises comme primes acquises.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Courtier d'assurance commercialeCourtier d'assurance commercialeUn courtier d'assurance commerciale est une personne chargée d'agir comme intermédiaire entre les fournisseurs d'assurance et les clients.

- HMO vs PPOHMO vs PPO :quel est le meilleur ? Obtenir les meilleurs soins de santé nécessite souvent de choisir entre un HMO vs PPO. Vous devez être en mesure de prendre une décision éclairée sur le plan qui fonctionnera le mieux.

- Assureurs de dommagesAssureurs de dommagesLes assureurs de dommages sont des sociétés qui offrent une couverture sur les actifs (par exemple, loger, auto, etc.) ainsi qu'une assurance responsabilité civile en cas d'accident, blessures, et les dommages causés à d'autres personnes ou à leurs biens.

- Assurance-vie variableAssurance-vie variableL'assurance-vie variable est une forme d'assurance-vie qui combine les caractéristiques de l'assurance-vie et de l'investissement. Caractéristiques :avances sur police

-

Elizabeth Warren remet en question la capacité de la SEC à réglementer les échanges cryptographiques

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment je budgétise avec un revenu variable

Il semble que lobjectif de tout le monde ces derniers temps soit de quitter son emploi et de devenir indépendant. Et cest super ! Le travail indépendant vous offre flexibilité et contrôle - et, plus,

-

Un cosignataire peut-il refinancer une voiture ?

Les personnes qui ne peuvent pas prétendre à des prêts auprès des sociétés de prêt automobile et des banques utilisent souvent des cosignataires pour les aider à obtenir lapprobation. Experian expliqu

-

Avantages et inconvénients du livret d'épargne

Gardez une trace de vos finances avec un compte dépargne sur livret Les livrets dépargne sont des comptes dépargne de base où toutes vos opérations sont enregistrées dans un grand livre, ou livret. C

la finance

- Revenu net expliqué:comment calculer,

- À quelle fréquence payez-vous la taxe foncière? Vos questions répondues

- Qu'est-ce que le seuil de rentabilité ?

- Qu'est-ce que le dinar irakien (IQD) ?

- Comment gagner de l'argent en tant qu'adolescent :25 manières lucratives

- 11 livres de finances personnelles par des femmes noires

-

Qu'est-ce que DeFi et pourquoi est-ce le ticket le plus chaud des crypto-monnaies ?

Qu'est-ce que DeFi et pourquoi est-ce le ticket le plus chaud des crypto-monnaies ? Un domaine des crypto-monnaies qui attire énormément lattention est DeFi ou la finance décentralisée. Il sagit de services financiers utilisant des contrats intelligents, qui sont des accords exécutoi...

-

Adopter la bonne stratégie de trading bitcoin est essentiel pour faire des profits

Adopter la bonne stratégie de trading bitcoin est essentiel pour faire des profits Bitcoin est une monnaie numérique qui est considérée comme une forme dargent, mais cette monnaie est complètement différente des monnaies traditionnelles. Dans lequel vous pouvez facilement investir e...

-

Quel est le revenu moyen des couples retraités?

Quel est le revenu moyen des couples retraités? Comme les prestations de retraite de la Sécurité sociale ne suffisent pas toujours à joindre les deux bouts, les retraités complètent souvent leurs prestations avec des revenus de diverses sources, y ...

-

Qu'est-ce que l'art NFT,

Qu'est-ce que l'art NFT, et comment ça marche ? Populairement connu comme un actif numérique, NFT a cassé Internet, surtout depuis le début du confinement. Il est connu pour être un élément essentiel de larène numérique. NF...