Que sont les ratios d'analyse de crédit ?

Ratios d'analyse de créditRatios financiersLes ratios financiers sont créés à l'aide de valeurs numériques extraites des états financiers pour obtenir des informations significatives sur une entreprise. Ce sont des outils qui facilitent le processus d'analyse de crédit. Ces ratios aident les analystes et les investisseurs à déterminer si les particuliers ou les entreprises sont capables de remplir leurs obligations financières. L'analyse de crédit comporte à la fois des aspects qualitatifs et quantitatifs. Les ratios couvrent la partie quantitative de l'analyse. Les ratios clés peuvent être grossièrement divisés en quatre groupes :(1) rentabilité; (2) LeverageLeverageLverage est une stratégie que les entreprises utilisent pour augmenter leurs actifs, flux de trésorerie, et revient, bien qu'il puisse également amplifier les pertes. Il existe deux principaux types d'effet de levier; (3) CouvertureRatio de couvertureUn ratio de couverture est utilisé pour mesurer la capacité d'une entreprise à payer ses obligations financières. Un ratio plus élevé indique une plus grande capacité à remplir ses obligations ; (4) LiquiditéLiquiditéSur les marchés financiers, la liquidité fait référence à la rapidité avec laquelle un investissement peut être vendu sans impacter négativement son prix. Plus un investissement est liquide, plus vite il peut être vendu (et vice versa), et plus il est facile de le vendre à sa juste valeur. Toutes choses égales par ailleurs, plus les actifs liquides se négocient avec une prime et les actifs illiquides se négocient avec une décote. Pour en savoir plus, consultez le programme de certification d'analyste de crédit de CFI. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification.

Ratios de rentabilité

Comme le nom le suggère, ratios de rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices mesurent la capacité de l'entreprise à générer des bénéfices par rapport aux revenus, actif du bilan, et les capitaux propres. C'est important pour les investisseurs, car ils peuvent l'utiliser pour aider à projeter si les cours des actions Cours de l'action Le terme cours de l'action fait référence au prix actuel auquel une action se négocie sur le marché. Toute entreprise cotée en bourse, lorsque ses actions sont susceptibles de s'apprécier. Ils aident également les prêteurs à déterminer le taux de croissance des entreprises et leur capacité à rembourser les prêts. Un prêt est une somme d'argent qu'un ou plusieurs particuliers ou entreprises empruntent auprès de banques ou d'autres institutions financières afin de gérer financièrement des événements planifiés ou imprévus. Ce faisant, l'emprunteur contracte une dette, qu'il doit rembourser avec intérêts et dans un délai déterminé.

Les ratios de rentabilité sont divisés en ratios de marge et ratios de rendement.

Les ratios de marge comprennent :

- Bénéfice brutBénéfice brutLe bénéfice brut est le bénéfice direct restant après déduction du coût des marchandises vendues, ou le coût des ventes, du chiffre d'affaires. Il est utilisé pour calculer la marge bénéficiaire brute. marge

- Marge d'EBITDAMarge d'EBITDAMarge d'EBITDA =EBITDA / Chiffre d'affaires. C'est un ratio de rentabilité qui mesure les bénéfices qu'une entreprise génère avant impôts, l'intérêt, dépréciation, et l'amortissement. Ce guide contient des exemples et un modèle téléchargeable

- Marge bénéficiaire d'exploitationMarge bénéficiaire d'exploitationLa marge bénéficiaire d'exploitation est un ratio de rentabilité ou de performance qui reflète le pourcentage de profit qu'une entreprise tire de ses opérations, avant de soustraire les impôts et les frais d'intérêt. Il est calculé en divisant le résultat d'exploitation par le chiffre d'affaires total et en s'exprimant en pourcentage.

Les taux de retour incluent

- Return on assetsReturn on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de mesure du retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à son actif total.

- Rendement ajusté en fonction du risqueRatios de rendement ajustés en fonction du risqueIl existe un certain nombre de ratios de rendement ajustés en fonction du risque qui aident les investisseurs à évaluer les investissements existants ou potentiels. Les ratios peuvent être plus utiles

- Rendement des capitaux propresRendement des capitaux propres (ROE)Le rendement des capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (résultat net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%). Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.

Des taux de marge et de rendement plus élevés indiquent qu'une entreprise a une plus grande capacité à rembourser ses dettes.

Ratios de levier

Ratios de levierRatios de levierUn ratio de levier indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilan, releve de revenue, ou tableau des flux de trésorerie. Le modèle Excel compare le niveau d'endettement par rapport à d'autres comptes d'un bilan, releve de revenue, ou tableau des flux de trésorerie. Ils aident les analystes de crédit à évaluer la capacité d'une entreprise à rembourser ses dettes.

Les ratios de levier courants comprennent :

- Ratio de la dette sur les actifs Ratio de la dette sur les actifs Le ratio de la dette sur les actifs est un ratio de levier financier qui permet de quantifier le degré de financement des opérations d'une entreprise par la dette. Dans de nombreux cas, un ratio de levier élevé indique également un degré de risque financier plus élevé. En effet, une entreprise fortement endettée est plus susceptible de faire défaut sur ses prêts.

- Ratio actif/fonds propres

- Ratio de la dette sur les capitaux propresRatio de la dette sur les capitaux propresLe ratio de la dette sur les capitaux propres est un ratio de levier qui calcule la valeur de la dette totale et des passifs financiers par rapport au total des capitaux propres.

- Ratio d'endettement

Pour les ratios de levier, un ratio de levier inférieur indique un levier moindre. Par exemple, si la detteDetteLa dette est l'argent emprunté par une partie à une autre pour répondre à un besoin financier qui, autrement, ne peut pas être entièrement satisfait. De nombreuses organisations utilisent la dette pour se procurer des biens et des services qu'elles ne parviennent pas à payer en espèces. le ratio d'actif est de 0,1, cela signifie que la dette finance 10 % des actifs et les capitaux propres les 90 % restants. Un ratio de levier plus faible signifie moins d'actifs ou de capitaux financés par la dette. Des banques ou des créanciers comme celui-ci, car il indique moins de risque existant.

Exemple

Imaginez si vous prêtez 100 $ à quelqu'un. Préféreriez-vous prêter à une personne qui doit déjà 1000 $ à quelqu'un d'autre ou à quelqu'un qui doit 100 $, étant donné que les deux gagnent le même montant d'argent? Il est probable que vous choisissiez la personne qui ne doit que 100 $, car ils ont moins de dettes existantes et plus de revenus disponibles à rembourser.

Ratios d'analyse de crédit de couverture

Ratios de couvertureRatio de couvertureUn ratio de couverture est utilisé pour mesurer la capacité d'une entreprise à payer ses obligations financières. Un ratio plus élevé indique une plus grande capacité à respecter les obligations mesurer la couverture que le revenuLe revenu fait référence à l'argent qui est gagné par un individu pour fournir un service ou comme un échange pour fournir un produit. Le revenu gagné par un particulier sert à financer ses dépenses courantes, ainsi que des investissements de fonds. Certains des types de revenus les plus courants comprennent les salaires, revenus d'un travail indépendant, commissions, et bonus., espèces, ou les actifs prévoient des dettes ou des frais d'intérêtsFrais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi. Plus le taux de couverture est élevé, plus la capacité d'une entreprise à faire face à ses obligations financières est grande.

Les ratios de couverture comprennent :

- Ratio de couverture des intérêtsRatio de couverture des intérêtsLe ratio de couverture des intérêts (ICR) est un ratio financier utilisé pour déterminer la capacité d'une entreprise à payer les intérêts sur sa dette en cours.

- Ratio de couverture du service de la detteRatio de couverture du service de la detteLe ratio de couverture du service de la dette (DSCR) mesure la capacité d'une entreprise à utiliser son résultat opérationnel pour rembourser l'ensemble de ses dettes y compris le remboursement du capital et des intérêts sur la dette à court et à long terme.

- Ratio de couverture en espèces

- Ratio de couverture des actifs

Exemple

Une banque décide si elle doit prêter de l'argent à la société A qui a un ratio de couverture du service de la dette de 10 ou à la société B qui a un ratio du service de la dette de 5. La société A est un meilleur choix car le ratio suggère que le bénéfice d'exploitation de cette société peut couvrir ses l'encours total de la dette 10 fois. C'est plus que la société B, qui ne peut couvrir sa dette que 5 fois.

Ratios de liquidité

LiquiditéLiquiditéSur les marchés financiers, la liquidité fait référence à la rapidité avec laquelle un investissement peut être vendu sans impacter négativement son prix. Plus un investissement est liquide, plus vite il peut être vendu (et vice versa), et plus il est facile de le vendre à sa juste valeur. Toutes choses égales par ailleurs, les actifs plus liquides se négocient avec une prime et les actifs illiquides se négocient avec une décote. les ratios indiquent la capacité des entreprises à convertir des actifs en espèces. En matière d'analyse de crédit, les ratios montrent la capacité d'un emprunteur à rembourser sa dette couranteDette couranteAu bilan, les dettes actuelles sont les dettes à payer dans un délai d'un an (12 mois) ou moins. Il est répertorié comme un passif courant et fait partie de. Des ratios de liquidité plus élevés suggèrent qu'une entreprise est plus liquide et peut, donc, rembourser plus facilement les dettes impayées.

Les ratios de liquidité comprennent :

- Ratio actuelFormule du ratio actuelLa formule du ratio actuel est =Actif actuel / Passif actuel. Le rapport actuel, également appelé ratio de fonds de roulement, mesure la capacité d'une entreprise à faire face à ses obligations à court terme qui sont dues dans un délai d'un an. Le ratio prend en compte le poids du total des actifs courants par rapport au total des passifs courants. Il indique la santé financière d'une entreprise

- Rapport rapideRatio rapideLe rapport rapide, également connu sous le nom de test acide, mesure la capacité d'une entreprise à payer ses dettes à court terme avec des actifs facilement convertibles en trésorerie

- Ratio de trésorerieRatio de trésorerieLe ratio de trésorerie, parfois appelé ratio d'actif de trésorerie, est une mesure de liquidité qui indique la capacité d'une entreprise à rembourser ses dettes à court terme avec sa trésorerie et ses équivalents de trésorerie. Par rapport à d'autres ratios de liquidité tels que le ratio courant et le ratio rapide, le ratio de trésorerie est plus strict, mesure plus conservatrice

- Fonds de roulementFormule du fonds de roulementLa formule du fonds de roulement nous indique les actifs liquides à court terme disponibles une fois les dettes à court terme remboursées.

Exemple

Le ratio rapide est l'actif actuel d'une entreprise, moins les stocks et les dépenses payées d'avance, divisé par les passifs courants Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le. Une personne décide d'investir dans deux sociétés très similaires, sauf que la société A a un ratio rapide de 10 et l'autre un ratio de 5. La société A est un meilleur choix, un ratio de 10 suggère que la société dispose de suffisamment d'actifs liquides pour couvrir 10 fois les passifs à venir.

Ressources additionnelles

Merci d'avoir lu l'article de CFI sur les ratios d'analyse de crédit. CFI est le fournisseur mondial officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme conçu pour vous aider à gravir les échelons en tant qu'analyste de crédit.

Pour continuer à apprendre et à progresser dans votre carrière, nous vous recommandons les ressources CFI suivantes :

- Analyse de créditAnalyse de créditL'analyse de crédit permet de déterminer la capacité d'une entreprise ou d'une personne à rembourser ses dettes. Il détermine le risque de crédit ou le risque de défaut d'un emprunteur potentiel.

- Analyse des ratiosAnalyse des ratiosL'analyse des ratios fait référence à l'analyse de divers éléments d'information financière dans les états financiers d'une entreprise. Ils sont principalement utilisés par des analystes externes pour déterminer divers aspects d'une entreprise, comme sa rentabilité, liquidité, et la solvabilité.

- Description de poste d'analyste de créditDescription de poste d'analyste de créditCette description de poste d'analyste de crédit décrit les compétences clés, vivre, et l'éducation pour le poste. Un analyste de crédit doit évaluer la

- Pointage de créditPointage de créditUn pointage de crédit est un nombre représentatif de la situation financière et de crédit d'un individu et de sa capacité à obtenir une aide financière des prêteurs. Les prêteurs utilisent la cote de crédit pour évaluer la qualification d'un emprunteur potentiel pour un prêt et les conditions spécifiques du prêt.

-

Qu'est-ce qu'une cotation boursière ?

Une cotation boursière est essentiellement le prix dune action ou dun titre de participation coté en bourse. La cotation boursière fournit des informations clés à utiliser par les commerçantsSix compé

-

Comment obtenir votre première carte de crédit et accumuler du crédit

Quand mon mari a voulu me proposer, nous venions de terminer luniversité. Il est allé dans une bijouterie du centre commercial et a choisi la plus jolie bague de fiançailles quil pouvait raisonnableme

-

Cachez-vous votre argent à votre conjoint ?

Lune des bizarreries de ma relation financière avec mon mari était le fait quil nétait pas très intéressé par ce qui se passait avec notre argent. Pour la plupart, il voulait juste savoir sil pouvai

-

L'assurance-vie compte-t-elle dans la valeur nette ?

Le calcul de votre valeur nette vous permet de mieux comprendre votre situation financière. Lorsque vous élaborez un plan financier, lune des premières étapes consiste à calculer votre valeur nette t

la finance

-

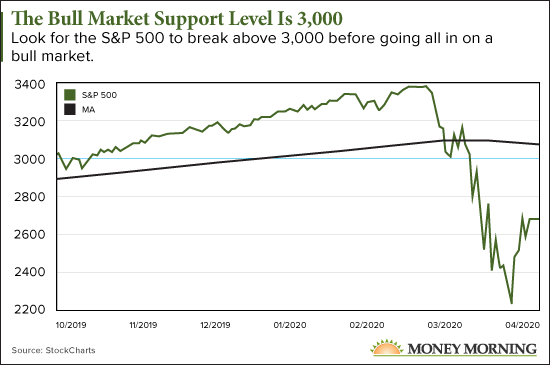

Ce nombre nous dira quand le nouveau marché haussier sera là

Ce nombre nous dira quand le nouveau marché haussier sera là Trois mille. Cest le nombre que chaque trader doit surveiller en ce moment. Nous négocions dans un marché baissier depuis le 11 mars lorsque les actions ont atteint leur baisse de 20 % par rapport...

-

Définition des problèmes financiers

Définition des problèmes financiers Lorsque vous rencontrez un problème dargent qui vous met en détresse et crée des difficultés pour payer vos factures, alors vous avez un problème financier. Les difficultés financières peuvent aller d...

-

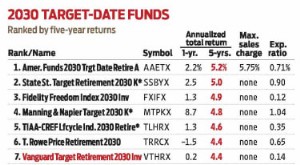

Vanguard Target Retirement 2030 garde un œil sur le prix

Vanguard Target Retirement 2030 garde un œil sur le prix Quand la bourse seffondre, le plus dur est de ne rien faire. Mais les investisseurs de fonds à date cible qui ont emprunté cette voie sont très bien sortis de la vente. Vanguard Target Retraite 203...

-

La domination de Bitcoin est à son plus bas niveau; Qu'est-ce que cela peut nous dire?

La domination de Bitcoin est à son plus bas niveau; Qu'est-ce que cela peut nous dire? Ce que nous pouvons apprendre en examinant la courte histoire de la capitalisation boursière et de la domination Bitcoin / Altcoin La capitalisation boursière totale de la crypto-monnaie est proche ...