Devriez-vous contracter un prêt pour meubler votre nouvelle maison ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

Besoin de meubles ? Voici les avantages et les inconvénients d'emprunter pour l'acheter.

Déménager dans une nouvelle maison peut être excitant. Mais si vous agrandissez votre espace de vie, vous pourriez vous retrouver avec trop de pièces et pas assez de meubles.

Si vous avez acheté une maison que vous devez meubler, vous n'aurez peut-être pas l'argent pour le payer tout de suite. Surtout si vous avez vidé votre compte épargne pour verser un acompte et couvrir les frais de déménagement.

Vous pourriez contracter un emprunt pour financer votre mobilier, mais est-ce une bonne idée ?

Un e-mail par jour pourrait vous aider à économiser des milliers

Des trucs et astuces d'experts livrés directement dans votre boîte de réception qui pourraient vous aider à économiser des milliers de dollars. Inscrivez-vous maintenant pour accéder gratuitement à notre Boot Camp sur les finances personnelles.

En soumettant votre adresse e-mail, vous consentez à ce que nous vous envoyions des pourboires d'argent ainsi que des produits et services qui, selon nous, pourraient vous intéresser. Vous pouvez vous désinscrire à tout moment. Veuillez lire notre déclaration de confidentialité et nos conditions générales.

Les avantages et les inconvénients d'emprunter de l'argent pour des meubles

Si vous avez besoin d'acheter des meubles mais que vous ne pouvez pas les payer d'avance, un prêt personnel est une option viable. Un prêt personnel vous permet d'emprunter de l'argent à n'importe quelle fin, et plus votre pointage de crédit est solide, plus vous aurez de chances d'obtenir un taux d'intérêt abordable.

Emprunter via un prêt personnel pour des meubles est généralement mieux que de sortir une carte de crédit et d’accumuler un solde. Non seulement les cartes de crédit facturent généralement des intérêts beaucoup plus élevés, trop de dettes de carte de crédit peut endommager votre pointage de crédit.

Mais avant de contracter un prêt personnel pour acheter des meubles, posez-vous une grande question :est-ce que ça peut attendre ?

Lorsque vous déménagez dans une nouvelle maison, vous devez avoir un lit et une table à manger. Mais les chances sont, vous possédez déjà ces objets. Si vous avez suffisamment de meubles essentiels, vous voudrez peut-être attendre d'en acheter davantage jusqu'à ce que vous ayez économisé l'argent pour le payer sans emprunter.

Chaque fois que vous contractez un prêt, vos achats vous coûtent plus cher, puisque vous payez des intérêts sur eux. Un 1 $, 200 canapés, par example, pourrait finir par vous coûter 1 $, 500 si vous devez emprunter et accumuler des intérêts. Il vaut généralement mieux éviter de s'endetter si vous le pouvez, et bien qu'il soit naturel de vouloir une maison entièrement meublée, il n'y a pas non plus de règle stipulant que vous ne pouvez pas avoir de chambres vides tant que votre compte d'épargne n'est pas plein.

Autres options

S'il vaut la peine d'éviter d'emprunter de l'argent, il existe peut-être un moyen plus abordable de financer des meubles en dehors d'un prêt personnel. D'abord, examiner le financement du magasin. Vous pourriez être admissible à un programme de financement sans intérêt ou à faible intérêt si vous avez un bon crédit et que vous pouvez rembourser votre achat rapidement (par exemple, dans l'année).

Une autre option consiste à facturer les meubles sur une carte de crédit à 0% d'intérêt, et en payant votre solde avant que les intérêts ne commencent à courir. Cette option est viable si vous savez que vous aurez bientôt de l'argent.

Par example, si vous ouvrez une carte de crédit avec une période d'intérêt de lancement de 0 % de 12 mois, et vous savez que vous obtiendrez une prime de fin d'année suffisamment importante au travail, alors cet itinéraire pourrait bien fonctionner. Mais attention, il y a un risque à utiliser une carte de crédit à 0 % d'intérêt, alors assurez-vous que vous pouvez certainement payer ce solde.

Faire un crédit personnel pour acheter des meubles n'est pas une si mauvaise idée, mais ce n'est pas non plus la meilleure idée. À moins que vous ne parliez d'articles sans lesquels vous ne pouvez pas fonctionner, vous feriez mieux d'attendre pour meubler votre maison jusqu'à ce que vous puissiez couvrir vos achats. Cela pourrait signifier jeter un fauteuil poire dans votre coin-détente et accueillir des invités sur votre vieux futon jusqu'à ce que vous puissiez balancer un plus bel ensemble pour votre chambre d'amis. Mais si c'est ce qu'il faut pour éviter de s'endetter, ça peut valoir le coup.

Les meilleurs prêts personnels de The Ascent pour 2021

L'équipe d'Ascent a examiné le marché pour vous présenter une liste des meilleurs fournisseurs de prêts personnels. Que vous cherchiez à rembourser vos dettes plus rapidement en réduisant votre taux d'intérêt ou que vous ayez besoin d'argent supplémentaire pour faire un gros achat, ces meilleurs choix peuvent vous aider à atteindre vos objectifs financiers. Cliquez ici pour obtenir le récapitulatif complet des meilleurs choix de The Ascent.

-

Doublez vos chances de profiter avec cette transaction de deux semaines

Tom Gentile Les marchés montrent des signes clignotants dune autre correction de la taille de février. Après avoir atteint un sommet historique le 2 septembre, 2020, le S&P 500 a chuté de 3% sur un

-

Comment se qualifier pour COBRA si j'arrête ?

Si vous bénéficiiez de prestations de soins de santé par lintermédiaire de votre ancien employeur et que vous êtes maintenant sans emploi en raison dun événement admissible, y compris si vous quittez

-

Comment acheter des articles de magasin à un dollar en gros

Les entreprises de revente peuvent acheter des articles hors taxes en gros. Les produits des magasins à un dollar sont relativement peu coûteux lorsque vous effectuez des achats auprès de détaillants

-

Qu'est-ce qu'un certificat de dépôt à taux variable ?

Un certificat de dépôt (CD) à taux variable est un produit financier offert par les institutions bancaires commerciales et les coopératives de crédit.Credit UnionUne coopérative de crédit est un type

dette

- Compte dans les collections ? Voici comment y remédier

- 6 faits effrayants sur la dette de carte de crédit

- Comment protéger vos finances en cas de récession

- 5 questions sur la gestion de la dette que vous êtes trop embarrassé pour poser

- Comment dire non à la cosignature d'un prêt

- Comment le règlement de vos dettes peut entraîner une augmentation des impôts

-

Déclarations fiscales en arrière :que faire lorsque vous devez de l'argent ou des déclarations à l'IRS

Déclarations fiscales en arrière :que faire lorsque vous devez de l'argent ou des déclarations à l'IRS Cet article a été vérifié par nos rédacteurs et Christina Taylor, MBA, Senior manager des opérations fiscales pour Credit Karma Tax®. Vous pouvez prendre du retard sur vos impôts si vous ne produis...

-

Qu'est-ce qu'un appel couvert ?

Qu'est-ce qu'un appel couvert ? Une option dachat couverte est une stratégie de gestion des risques et doptions qui consiste à détenir une position longue sur lactif sous-jacent (par exemple, stockStockQuest-ce quun stock ? Un indiv...

-

15 idées de séjour que votre budget adorera

15 idées de séjour que votre budget adorera Vous avez travaillé dur et avez atteint vos objectifs sans arrêt. Vous êtes maintenant prêt pour des vacances. Si cest toi, il ny a pas de meilleure façon de recharger ce bon vieux temps libre. Cepend...

-

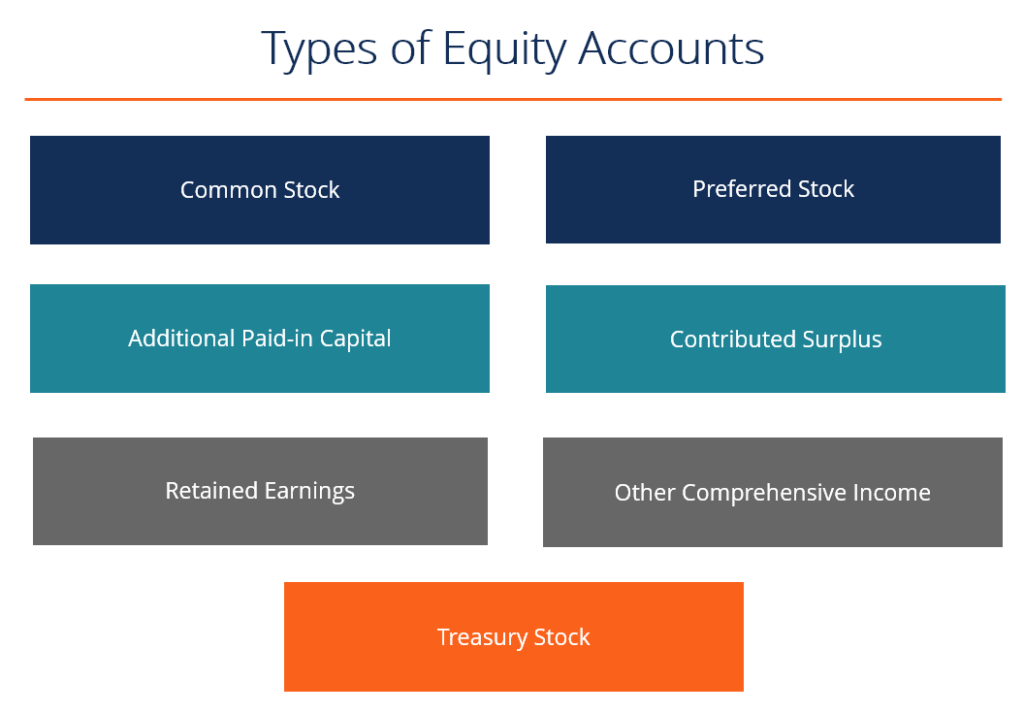

Que sont les comptes de capitaux propres ?

Que sont les comptes de capitaux propres ? Il existe plusieurs types de comptes de capitaux propres qui se combinent pour constituer le total des capitaux propres des actionnaires Ces comptes comprennent les actions ordinaires, stock préféré, ...