Faire une demande d'allégement SBA ? Voici comment le processus a fonctionné pour notre entreprise

COVID-19 et les fermetures associées ont eu un impact dévastateur sur les entreprises locales à travers l'Amérique. Bien qu'une enquête menée par Finance Buzz montre que les Américains veulent aider les petites entreprises de leur région, de nombreuses familles n'ont pas les moyens de le faire car elles subissent des réductions de revenus qui les obligent à réduire leurs dépenses.

L'entreprise de ma famille fait partie de celles touchées par la crise du coronavirus. Même si j'ai la chance de pouvoir travailler à domicile, mon mari a sa propre entreprise qui offre des soins chiropratiques et de la massothérapie. Dans notre état, il n'est actuellement autorisé à voir que les patients d'urgence, il ne peut donc pas continuer ses activités comme d'habitude.

Nous voulions nous assurer que sa pratique reste financièrement saine pendant cette crise, et qu'il peut continuer à payer les gens qui travaillent pour lui, nous avons donc décidé de profiter de l'aide au coronavirus de la Small Business Administration (SBA).

Vous avez peut-être entendu de bonnes et de mauvaises histoires sur la façon dont le processus de prêt SBA s'est déroulé pour les gens, et vous connaissez peut-être des gens qui attendent toujours leur argent. Voici comment le processus d'obtention d'un prêt coronavirus SBA s'est déroulé pour nous.

Dans cet article- Comment les fonds SBA aideront notre entreprise

- Obtenir un financement de la SBA

- Respecter les règles

- Bottom line:La SBA était là pour nous mais cela a pris du temps

Comment les fonds SBA aideront notre entreprise

Quand notre état a mis en vigueur un ordre de confinement, nous savions tout de suite que cela aurait un impact majeur sur les affaires de mon mari. Il dirige un bureau occupé — certains jours, 40 ou 50 patients viennent en chiropratique, massage thérapeutique, ou les deux. Beaucoup de gens viennent régulièrement pour rester en bonne santé, plutôt que de traiter un problème médical particulier, et ces patients ne peuvent pas entrer tant que l'ordonnance de séjour à domicile est en vigueur. Et il est probable que bon nombre de ses patients plus âgés continueront de rester à l'écart pendant un certain temps, même après l'assouplissement des restrictions en raison de la crainte d'une propagation continue du virus.

Comme la plupart des propriétaires d'entreprise, mon mari fait face à des coûts permanents associés à l'exploitation de son cabinet. Il a une hypothèque sur son immeuble de bureaux; une réceptionniste à payer; plusieurs massothérapeutes qui travaillent pour lui en tant qu'employés; et les services publics et l'assurance contre les fautes professionnelles à payer. Il a aussi un inventaire, principalement des suppléments et des produits nutritionnels, ce qui pourrait gâcher parce que les patients ne viennent pas l'acheter pendant la crise. Ces coûts ne s'arrêtent pas simplement parce que l'entreprise ne gagne plus d'argent comme avant.

Les programmes créés par la loi CARES visent à aider les propriétaires d'entreprise comme mon mari à faire face à certaines de ces dépenses. Par exemple, le Paycheck Protection Program (PPP) offre un prêt qui n'a pas à être remboursé si au moins 75 % de l'argent est utilisé pour maintenir les employés sur la liste de paie pendant huit semaines. Le reste de l'argent peut être utilisé pour des choses telles que le loyer et les services publics.

Cette aide lui permettra de continuer à rémunérer ses collaborateurs, même pendant les périodes où ils ne peuvent pas travailler, ils n'auront donc pas à déposer une demande de chômage ou à chercher un autre emploi. Parce qu'il peut les garder sur la liste de paie, ils pourront également recommencer à travailler immédiatement lorsque les ordres de verrouillage seront levés, ce qui pourrait ne pas être le cas s'ils trouvaient un autre travail pour traverser la pandémie.

Nous n'aurons pas non plus à nous soucier d'essayer d'arranger les choses avec les créanciers ou de puiser dans nos économies pour effectuer les paiements hypothécaires et de services publics. Si vous êtes à court d'argent pendant que vous attendez de l'aide, de nombreuses sociétés émettrices de cartes de crédit proposent de l'aide aux consommateurs, et vous constaterez peut-être que vos banques ou d'autres prêteurs le feront également.

Voici comment nous avons demandé l'aide de la SBA

Dès que l'ordre de confinement a été annoncé pour notre état, nous sommes passés à l'action pour postuler au programme de protection des chèques de paie, ainsi que pour une subvention de prêt en cas de catastrophe économique.

Le programme de protection des chèques de paie, comme mentionné ci-dessus, fournit un prêt-subvention tant que 75 % de l'argent est utilisé pour la paie. La subvention de prêt en cas de catastrophe économique est une subvention pouvant aller jusqu'à 10 $, 000 qui ne doivent pas être remboursés et peuvent être utilisés pour couvrir la masse salariale, congés payés, et d'autres dépenses professionnelles que vous ne pouvez pas payer en raison de COVID-19.

Nous avons demandé le prêt en cas de catastrophe économique (EIDL) le 1er avril et le programme de protection des chèques de paie le 6 avril. Le prêt EIDL était facile à demander sur le site Web de la SBA et ne nous obligeait à fournir que quelques informations sur notre entreprise. , y compris des détails sur les recettes et les dépenses.

Le programme de protection des chèques de paie était une application plus approfondie et présentait un défi supplémentaire :vous devez postuler via une banque plutôt que la SBA. Notre banque locale acceptait les demandes, bien que, ce qui était une bonne chose car nous avons constaté que certaines banques n'acceptaient que les demandes des clients qui avaient déjà une relation existante avec elles.

Lorsque vous remplissez la demande de PPP, nous devions non seulement fournir des détails sur la paie, mais nous devions également inclure les déclarations de revenus d'avril 2019 à mars 2020 ainsi que le formulaire d'impôt sur les salaires 941. Nous avons dû contacter le comptable qui gère notre paie pour demander ces éléments. Notre comptable était débordée de demandes, même si c'est une entreprise de comptabilité locale juste dans notre petite ville. Le cabinet de mon mari fonctionne comme une société S, la documentation requise pour les propriétaires uniques ou les entrepreneurs indépendants qui soumettent des demandes sera donc différente.

Une fois que nous avons soumis tous nos documents PPP et que la banque les a examinés, nous avons également dû signer un billet à ordre dans lequel nous nous engageons à rembourser l'argent au cas où notre prêt ne serait pas annulé si nous ne respections pas les directives de la SBA.

Obtenir un financement de la SBA

Parce que nous avons postulé tôt, nous avons reçu nos demandes de prêt pour l'EIDL et le PPP avant que les programmes ne soient à court de financement - ce qui a été le cas pour les deux, comme vous en avez probablement entendu parler ou expérimenté vous-même. Par conséquent, nous avons reçu l'argent de la subvention du prêt en cas de catastrophe économique le 21 avril et l'argent du programme de protection des chèques de paie le 23 avril.

La bourse EIDL, cependant, n'a pas fourni autant d'argent que nous l'avions prévu. Lorsque la subvention a été rendue publique, il a été présenté comme fournissant 10 $, 000 en aides d'urgence aux entreprises. Mais en réalité, la SBA offre des subventions allant jusqu'à 1 $ seulement, 000 par employé. Mon mari a cinq employés, mais l'un avait commencé deux semaines seulement avant la commande à domicile, donc la SBA a évidemment déterminé que mon mari n'avait que quatre employés éligibles et ne nous a donné que 4 $, 000 bourses.

Nous avons notre argent, mais de nombreuses entreprises ont été exclues lorsque le programme de prêts en cas de catastrophe et le programme de protection des chèques de paie ont manqué de fonds parce que la demande dépassait l'offre. Le Congrès a depuis alloué plus d'argent aux deux programmes, dont 310 milliards de dollars supplémentaires pour les prêts PPP et 60 milliards de dollars supplémentaires pour les prêts en cas de catastrophe. Cependant, beaucoup préviennent déjà que le financement est susceptible de s'épuiser rapidement. Donc, si vous souhaitez obtenir un prêt ou une subvention du coronavirus SBA dans le cadre de l'un ou l'autre programme, vous devez postuler dès que possible.

Vous pouvez contacter la banque où vous avez votre compte professionnel pour voir si elle peut faciliter le dépôt de votre demande de Prêt PPP, et vous devriez visiter le site Web du prêt en cas de catastrophe économique de la SBA pour remplir la demande de subvention lorsqu'ils l'ouvriront à nouveau.

Respecter les règles

Parce que les fonds EIDL et l'argent PPP ne peuvent être utilisés que pour des dépenses spécifiques, nous faisons très attention à utiliser l'argent comme prévu. Le représentant de la banque qui a aidé mon mari dans sa demande de PPP nous a conseillé d'ouvrir un compte bancaire séparé uniquement pour les fonds de la SBA. Nous l'avons fait et nous tiendrons un journal détaillé de la façon dont l'argent est utilisé.

Le prêt PPP n'est également annulé qu'après que vous ayez demandé l'annulation, et ce n'est pas encore clair ce que ce processus impliquera. Si le prêt n'est pas annulé, il aura un taux d'intérêt de 1 % et arrivera à échéance au bout de deux ans.

Bottom line:La SBA était là pour nous mais cela a pris du temps

Bien qu'il ait fallu près d'un mois, la SBA a fourni un allégement financier à notre petite entreprise. Grâce à leur aide, nous pouvons couvrir les coûts salariaux du personnel de mon mari et garder les autres factures payées également. Et nous avons eu la chance que l'entreprise ait suffisamment d'argent en réserve pour nous aider jusqu'à ce que l'argent arrive.

Si vous êtes propriétaire d'une petite entreprise touchée par le coronavirus, vous n'avez pas reçu votre demande avant que le financement ne soit épuisé pour la première fois et vous voulez savoir comment obtenir un prêt maintenant, assurez-vous d'appliquer dès que possible. Non seulement cela vous permettra d'obtenir votre argent le plus rapidement possible, malgré la lenteur du processus, mais cela maximisera également les chances que votre demande soit acceptée avant que le financement ne soit à nouveau court.

-

Que se passe-t-il si vous manquez le dépôt de vos allocations de chômage hebdomadaires

Les allocations de chômage sont versées lorsque vous perdez un emploi, ce nest pas de votre faute et vous répondez aux exigences de lÉtat en matière de revenus ou de temps travaillé. Cependant, tous l

-

Ne sous-estimez jamais l'impact d'une pomme pourrie

À votre avis, que se passe-t-il le plus souvent lorsquune personne paresseuse rejoint une équipe hautement productive ? Option A : La personne paresseuse est inspirée par les personnes productives

-

Comparaison des fonds indiciels et des fonds communs de placement

Apprendre à investir peut être amusant, mais cela peut aussi être un peu intimidant lorsque vous commencez à lire sur les différentes formes dinvestissements, surtout si le premier livre que vous pren

-

Devriez-vous (ou n'importe qui) acheter du XRP ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

dette

- Dette subordonnée vs dette senior :quelle différence ?

- Examen des prêts personnels crédibles [2021] :Comparez les offres des meilleurs prêteurs en 3 minutes

- Ce que vous devez savoir sur le délai de prescription des dettes

- 3 fois pour consolider vos dettes à l'aide d'un prêt personnel

- Filets

- Prêts entre pairs vs prêts familiaux

-

Prévision de prix Ankr pour 2025

Prévision de prix Ankr pour 2025 La météorique dAnkr, 2, Laugmentation de 500% au cours de la dernière année a attiré lattention de la communauté crypto. Mais y a-t-il plus davantages à partir dici ? La pièce vaut-elle la peine dêt...

-

Devriez-vous rembourser vos prêts étudiants ou investir ?

Devriez-vous rembourser vos prêts étudiants ou investir ? Quand tu finis enfin luniversité, cest excitant de sortir dans le monde réel! Vous allez enfin pouvoir trouver un vrai travail et avoir un revenu. Maintenant, la question est :que devez-vous en faire ...

-

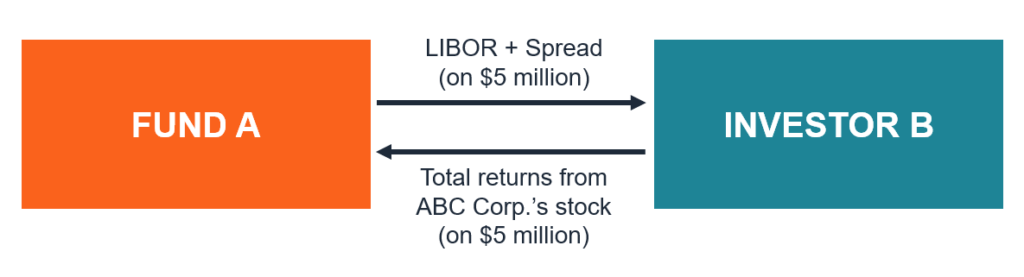

Qu'est-ce qu'un contrat d'échange d'actions ?

Qu'est-ce qu'un contrat d'échange d'actions ? Un contrat déchange dactions est un contrat dérivé entre deux parties qui implique léchange dun flux (jambe) de flux de trésorerie basés sur des actions liés à la performance dune action ou dun indice...

-

Comment gagner à la retraite,

Comment gagner à la retraite, même sil y a une deuxième vague Imaginez que votre style de vie à la retraite soit déterminé par le tour de la roulette. ça pue, droit? Tu regarderais impuissant, en attendant quune petite boule te ...