FHA vs. Prêts conventionnels :lequel est le meilleur pour acheter la maison de vos rêves ?

Si vous envisagez d'acheter votre propre maison, vous êtes probablement à la recherche d'options de financement. Deux types populaires sont les prêts FHA et les hypothèques conventionnelles. Les prêts FHA sont assurés et réglementés par la Federal Housing Administration, tandis que les prêts conventionnels ne sont généralement pas garantis par le gouvernement.

Les informations sur les prêts hypothécaires peuvent être accablantes, vous pouvez donc être confus au sujet des prêts FHA par rapport aux prêts conventionnels et de leur fonctionnement. Si c'est le cas, ce guide peut vous aider à comprendre les différences entre eux afin que vous puissiez faire le meilleur choix pour votre situation.

Dans cet article- FHA vs prêt conventionnel

- Comment fonctionnent les prêts FHA ?

- Comment fonctionnent les prêts classiques ?

- 7 différences importantes entre les prêts FHA et les prêts conventionnels

- Quel produit de prêt choisir ?

- FAQ

- En bout de ligne

FHA vs prêt conventionnel

Les prêts FHA et conventionnels peuvent être utilisés pour acheter la plupart des résidences principales mais diffèrent en termes d'exigences de mise de fonds, critères de l'emprunteur, et les limites maximales d'emprunt.

Prêt FHA Prêt conventionnel Acompte minimum 3,5% 3% Pointage de crédit minimal 500 avec un acompte de 10%580 avec un acompte de 3,5%

620 ou plus Assurance hypothécaireexigence

Oui Non si vous avez un acompte de 20% Limite de prêt Selon l'emplacement Jusqu'à 548 $, 250 dans la plupart du pays pour les prêts conformes Meilleur pour... Emprunteurs ayant un faible crédit ou accédants à la propriété Emprunteurs ayant un crédit bon à excellentComment fonctionnent les prêts FHA ?

Il existe différents types de prêts FHA, y compris son prêt 203(b), qui agit comme un prêt immobilier standard. Grâce au programme de prêt 203 (b) de la FHA, les acheteurs de maison admissibles peuvent acheter des maisons avec aussi peu que 3,5 % d'acompte, et ils pourraient potentiellement se qualifier sans crédit parfait.

Alors que les prêts 203 (b) FHA sont souvent recommandés aux premiers acheteurs sur le chemin de l'accession à la propriété, ils ne sont pas limités à ce groupe. Vous pourrez peut-être obtenir un prêt FHA même si vous avez déjà acheté une maison.

Les prêts FHA peuvent être utilisés pour acheter des résidences principales occupées par leur propriétaire, ce qui signifie que vous ne pouvez pas les utiliser pour acheter une propriété locative ou une résidence secondaire. Vous pouvez acheter de nombreux types de maisons avec un prêt FHA, y compris les maisons unifamiliales, habitations unifamiliales à quatre, ou maisons préfabriquées.

Vous pouvez même utiliser un prêt FHA pour refinancer une hypothèque existante. Cependant, il existe des limites d'emprunt maximales qui s'appliquent aux prêts FHA en fonction de votre emplacement.

Il est important de noter que tous les prêts FHA nécessitent des primes d'assurance hypothécaire (MIP) initiales et mensuelles. La prime initiale équivaut à 1,75 % du montant de base de votre prêt et est exigible dans les 10 jours suivant votre date de clôture. Après ça, les propriétaires paient une prime mensuelle, ce qui représente 0,45-1,05 % du montant du prêt par an. Le montant varie en fonction de la durée du prêt, montant du prêt, et acompte.

Les frais d'évaluation peuvent également être plus élevés avec un prêt FHA qu'avec un prêt conventionnel. Avec un prêt FHA, les frais d'évaluation se situent généralement entre 400 $ et 500 $. Pour les prêts conventionnels, ces frais se situent généralement entre 300 $ et 400 $.

Les prêts FHA ne sont pas émis directement par le gouvernement; au lieu, vous travaillerez avec un prêteur approuvé par la FHA pour demander un prêt hypothécaire.

À qui s'adressent les prêts FHA ?

Les prêts FHA 203 (b) pourraient être une bonne option pour les acheteurs de maison qui ont un crédit moins que stellaire. L'exigence de pointage de crédit pour les prêts FHA n'est que de 500 pour ceux avec un acompte de 10%, ce qui est inférieur au score généralement accepté par les prêteurs hypothécaires conventionnels.

Il n'y a pas de revenu minimum requis pour les prêts FHA, mais vous avez besoin d'un ratio dette/revenu (DTI) de 43 % ou moins.

Comment fonctionnent les prêts classiques ?

Des prêts classiques sont proposés par les banques, les coopératives de crédit, et les prêteurs en ligne. Ces prêteurs examinent généralement les antécédents de crédit et les revenus des emprunteurs pendant le processus d'approbation du prêt, et ont tendance à réserver les taux les plus bas aux emprunteurs ayant un excellent crédit.

Les prêts hypothécaires conventionnels peuvent être utilisés pour acheter de nombreux types de propriétés, y compris les maisons unifamiliales, maisons de vacances, et les immeubles locatifs. Vous pouvez également refinancer une hypothèque conventionnelle pour profiter de taux d'intérêt plus bas.

Il existe deux principaux types de prêts conventionnels :conformes et non conformes. Les prêts conformes entrent dans les limites de service de prêt fixées par l'Agence fédérale de financement du logement (FHFA), Freddie Mac, et Fannie Mae. Pour la plupart du pays, la limite maximale de prêt conforme est de 548 $, 250, mais les zones à coût élevé ont un maximum de 822 $ 375.

Les prêts non conformes sont des prêts hypothécaires conventionnels qui ne rentrent pas dans ces limites. Par exemple, un prêt jumbo est un type de prêt non conforme qui dépasse généralement ces limites.

Si vous vous demandez comment obtenir un prêt, les hypothèques conventionnelles pourraient nécessiter des acomptes plus petits que les prêts FHA, bien que ce ne soit pas toujours le cas. Certains prêteurs peuvent approuver votre demande avec aussi peu que 3% d'acompte, et ils pourraient permettre un DTI plus élevé. Cependant, les exigences en matière de prêt varient d'un prêteur à l'autre. Les prêteurs exigent également généralement que les emprunteurs aient une cote de crédit de 620 ou plus pour obtenir un prêt conventionnel.

En général, les prêts conventionnels ne nécessitent pas d'assurance hypothécaire privée si un emprunteur verse une mise de fonds de 20 %.

A qui s'adressent les prêts conventionnels ?

Un prêt conventionnel peut avoir plus de sens qu'un prêt FHA si vous avez un excellent crédit et un acompte important. Les emprunteurs ayant un excellent crédit pourraient bénéficier de taux d'intérêt inférieurs à ceux qu'ils obtiendraient avec un prêt FHA. S'ils ont un acompte de 20 %, ils pourraient également éviter le coût de l'assurance hypothécaire.

7 différences importantes entre les prêts FHA et les prêts conventionnels

Les hypothèques FHA et les hypothèques conventionnelles diffèrent de plusieurs manières clés. Au moment de décider ce qui vous convient, garder à l'esprit les caractéristiques suivantes :

1. Exigences de pointage de crédit

Les prêts FHA ont tendance à avoir des exigences de pointage de crédit beaucoup plus faibles que les prêts hypothécaires conventionnels. Pour un prêt FHA, vous pourriez potentiellement être admissible à une hypothèque avec un score aussi bas que 500. Cependant, vous aurez probablement besoin d'un score de 580 ou plus pour obtenir un financement maximal et un acompte de 3,5 %. Par contre, les prêts hypothécaires conventionnels nécessitent généralement une cote de crédit supérieure ou égale à 620, bien que les exigences puissent varier selon le prêteur.

2. Ratio dette/revenu

Lorsque vous faites une demande de prêt hypothécaire, les prêteurs examinent généralement votre ratio dette/revenu (DTI). Votre DTI est le montant de vos paiements mensuels de dette divisé par votre revenu mensuel avant impôt. Pour les prêts FHA, vous avez généralement besoin d'un DTI de 43 % ou moins pour être admissible à un prêt hypothécaire.

Avec les hypothèques conventionnelles, les exigences du DTI peuvent varier selon le prêteur. Cependant, certains prêteurs peuvent accepter des emprunteurs avec un DTI aussi élevé que 50 %.

3. Taux d'intérêt

Avec les prêts FHA et les prêts conventionnels, vous pouvez généralement choisir entre un prêt hypothécaire à taux fixe et un prêt hypothécaire à taux variable. Un prêt hypothécaire à taux fixe a le même taux d'intérêt pendant toute la durée de votre prêt, tandis que les taux d'intérêt d'un prêt hypothécaire à taux variable peuvent fluctuer dans le temps.

En général, Les prêts FHA ont tendance à avoir des taux d'intérêt plus bas que les prêts conventionnels. Parce que le gouvernement soutient les prêts de la FHA, il peut y avoir moins de risques pour le prêteur, et ils pourraient offrir de meilleurs taux que les prêteurs conventionnels.

Cependant, les emprunteurs avec un excellent crédit pourraient être admissibles à des hypothèques conventionnelles avec des taux d'intérêt plus bas, il est donc logique de magasiner avec plusieurs prêteurs.

Pour connaître les taux hypothécaires que vous pourriez vous attendre à recevoir, essayez l'outil d'exploration des taux d'intérêt du Consumer Financial Protection Bureau. Lorsque vous entrez votre pointage de crédit, emplacement, et le montant de l'acompte, l'outil vous indiquera les taux que les prêteurs proposent actuellement aux emprunteurs pour les prêts conventionnels et FHA. Gardez simplement à l'esprit que lorsque vous utilisez cet outil, les taux réels peuvent varier selon le prêteur.

Taux d'intérêt typique pour les prêts FHA(au 5 août, 2021) Taux d'intérêt typique pour les prêts conventionnels

(au 5 août, 2021) Arkansas 3,250% 3,875% Californie 3.250% 4.000% Floride 3,188% 3,750% Nevada 3,375% 3,938% Pennsylvanie 3,250% 3,750% Texas 3,250% 3,813% Utah 3,375% 3,875% Vermont 3,250% 3,813% Pour ces exemples, l'emprunteur avait une cote de crédit de 620. L'emprunteur achetait un 300 $, 000 avec une mise de fonds de 5 % et opté pour un prêt hypothécaire à taux fixe de 30 ans. Les tarifs sont en vigueur au 5 août 2021.

4. Assurance hypothécaire

Les paiements d'assurance prêt hypothécaire peuvent augmenter le coût de votre prêt. Les emprunteurs sont tenus de payer une assurance hypothécaire FHA quel que soit le montant total de leur acompte. Les primes sont payées d'avance et mensuellement et durent généralement pour la durée de votre hypothèque. Votre prime d'assurance prêt hypothécaire initiale est de 1,75 % du montant de base du prêt. Les primes mensuelles totalisent entre 0,45 % et 1,05 % du montant de votre prêt par an. Le montant que vous paierez dépend de la durée de votre prêt, acompte, et prêt total.

Si vous faites une demande de prêt hypothécaire conventionnel, vous n’avez généralement à vous soucier de l’assurance prêt hypothécaire que si votre mise de fonds est inférieure à 20 % du prix de la maison. Une assurance hypothécaire privée (PMI) est versée pour compenser une partie du risque du prêteur.

5. Critères d'accueil

Lorsque vous magasinez pour une maison, gardez à l'esprit que le type de prêt hypothécaire que vous choisissez affectera vos options.

Les prêts FHA ne peuvent être utilisés que pour acheter des propriétés qui répondent aux normes du département américain du logement et du développement urbain (HUD) pour les propriétés, qui pourrait être plus strict que les codes du bâtiment locaux. Avec un prêt FHA, le vendeur à domicile est tenu de corriger tout problème de sécurité ou de solidité avant la fermeture, ou les fonds pour les réparations doivent être placés sur le compte séquestre d'un acheteur.

Si vous achetez une maison avec une hypothèque conventionnelle, la propriété n'a pas à répondre aux mêmes normes de propriété. Des inspections approfondies ne sont pas nécessaires, bien que la maison doive généralement subir une évaluation pour déterminer si sa valeur correspond au prix de vente. Les évaluations sont faites au profit du prêteur. Les emprunteurs peuvent également choisir d'embaucher un inspecteur en bâtiment pour évaluer l'état de la maison et éventuellement négocier les réparations avec le vendeur avant la fermeture.

6. Limites d'utilisation de la maison

Les prêts FHA ne peuvent être utilisés que pour acheter des résidences principales occupées par leur propriétaire, y compris les propriétés unifamiliales ou de 1 à 4 logements. Vous ne pouvez pas les utiliser pour financer des résidences secondaires ou des immeubles de placement dans lesquels vous ne prévoyez pas de vivre.

Les prêts conventionnels ne limitent pas l'utilisation d'une maison. Vous pourriez utiliser une hypothèque conventionnelle pour acheter une résidence principale, Propriété d'investissement, ou maison de vacances, mais certains prêteurs peuvent exiger des acomptes plus importants pour certains types de propriétés.

7. Prix d'achat maximum

Si vous êtes admissible à un prêt FHA, il y a des limites sur combien vous pouvez dépenser pour une maison. Le montant que vous pouvez dépenser est généralement basé sur les montants médians de logement dans votre région et varie selon l'emplacement.

Par exemple, la limite de prêt FHA pour une maison unifamiliale à Kissimmee, Floride, est de 356 $, 362, tandis que le maximum que vous pouvez dépenser à San Diego, Californie, est de 753 $, 250. Vous pouvez connaître la limite de votre emplacement en utilisant la base de données des limites hypothécaires de la FHA.

Certains prêts conventionnels ont également des limites, mais ils sont différents des maximums pour les prêts FHA. Par exemple, les prêts conformes entrent dans certaines limites fixées par la FHFA, Freddie Mac, et Fannie Mae. A partir de 2021, la limite pour les prêts conformes est de 548 $, 250 dans la plupart du pays, mais les zones à coût élevé ont un maximum de 822 $ 375. Vous pouvez trouver les limites de prêt conformes actuelles sur le site Web de la FHFA.

Il est possible d'obtenir un prêt hypothécaire conventionnel pour un montant plus élevé, mais vous devrez probablement travailler avec un prêteur hypothécaire qui propose des prêts non conformes – ou des prêts qui ne respectent pas ces limites.

Quel produit de prêt choisir ?

Si vous essayez de décider quel type de prêt hypothécaire vous convient, plusieurs facteurs pourraient influencer votre décision. Le montant d'argent dont vous disposez pour un acompte, votre cote de crédit, et votre emplacement peut affecter vos options. Si vous n'êtes toujours pas sûr, considérez ces exemples :

Meilleur type de prêt hypothécaire si vous êtes dans un marché du logement extrêmement concurrentiel :Conventionnel

Lorsque le marché du logement est très concurrentiel, les maisons peuvent se vendre dans les heures suivant l'inscription, et les maisons peuvent recevoir plusieurs offres supérieures à leur prix demandé.

Dans un marché concurrentiel, un prêt FHA pourrait être un obstacle à la conclusion de l'affaire. Parce que les prêts FHA ont des exigences strictes pour la structure et l'état de la maison, de nombreux vendeurs pourraient préférer ne pas travailler avec des acheteurs utilisant un financement soutenu par la FHA. Avec un prêt classique, vous pourriez sauter certains de ces obstacles.

Meilleur type de prêt hypothécaire si vous avez un pointage de crédit inférieur à 620 :FHA

Les prêteurs hypothécaires conventionnels exigent généralement que les emprunteurs aient une cote de crédit de 620 ou plus. Si votre crédit est inférieur à cela, vous pourriez avoir du mal à obtenir un prêt, ou vous pourriez avoir à payer un taux d'intérêt élevé.

Avec un prêt FHA, vous pourriez potentiellement être admissible à un prêt hypothécaire avec un score aussi bas que 500 si vous avez une mise de fonds de 10 %.

Meilleur type de prêt hypothécaire si vous avez une petite mise de fonds :Conventionnel

Épargner pour un acompte sur une maison est une tâche énorme. Si vous n'avez pas beaucoup d'argent en épargne, il est important de choisir un type de prêt qui nécessite un faible montant d'acompte.

Si vous avez un bon crédit et un faible DTI, vous pourriez potentiellement être admissible à une hypothèque conventionnelle. Certains prêteurs peuvent exiger une mise de fonds minimale de 3 %, ce qui est légèrement inférieur à l'acompte de 3,5% requis pour un prêt FHA.

Pour mettre ces pourcentages en perspective, Considérez cet exemple :si vous achetez un produit de 300 $, 000 maison, vous aurez besoin d'au moins 9 $, 000 économisés pour une hypothèque conventionnelle. Si vous optez pour un prêt FHA, vous aurez besoin d'au moins 10 $, 500. La différence dans les exigences de mise de fonds pourrait être importante si la maison parfaite surgissait et que vous ne vouliez pas tarder pour économiser plus d'argent.

Meilleur type de prêt hypothécaire si vous voulez un taux d'intérêt bas :FHA

Les prêts FHA sont des prêts hypothécaires assurés par le gouvernement, et les prêteurs pourraient les considérer comme moins risqués que les prêts conventionnels. En raison du moindre risque, Les prêts FHA ont généralement des taux d'intérêt plus bas que les prêts conventionnels, en particulier avec les emprunteurs qui n'ont pas un bon ou un excellent crédit.

Avec un taux inférieur, les économies pourraient être importantes. Par exemple, si vous avez acheté un 300 $, 000 logements avec un acompte de 5%, vous pourriez potentiellement bénéficier d'un prêt conventionnel avec un taux d'intérêt de 3,875% et une durée de 30 ans. À la fin de votre prêt, vous paierez 197 $, 463 en frais d'intérêts.

Si vous avez choisi un prêt FHA, vous pourriez potentiellement être admissible à un prêt sur 30 ans à seulement 3,250%. Pendant la durée de votre prêt, vous paierez 161 $, 522 — une économie de plus de 35 $, 000.

FAQ

Lorsque l'on parle de FHA par rapport aux hypothèques conventionnelles, il n'y a pas un seul type qui soit meilleur pour tout le monde. Ce qui vous convient dépend de votre pointage de crédit, argent disponible pour un acompte, DTI, et l'emplacement.

En général, Les prêts FHA pourraient être meilleurs pour les emprunteurs dont le crédit est faible ou passable, car les prêts FHA ont des exigences de crédit inférieures à celles des prêts conventionnels. Les prêts conventionnels peuvent convenir aux emprunteurs dont le crédit est bon à excellent ou qui recherchent un montant de prêt plus important.

Il y a des inconvénients à utiliser un prêt FHA :

La pertinence d'un prêt FHA pour vous dépend de votre situation financière.

En général, les frais de clôture sont généralement de 2% à 6% du prix de la maison. Les frais de clôture de la FHA sont conformes aux frais de clôture des prêts hypothécaires conventionnels, à deux exceptions près :

Les prêteurs hypothécaires conventionnels exigent généralement que les emprunteurs aient une cote de crédit d'au moins 620, bien que les exigences puissent varier selon le prêteur. Cependant, les personnes ayant de meilleures cotes de crédit pourraient être admissibles à des taux d'intérêt plus bas. Ce qui est mieux, une FHA ou une hypothèque conventionnelle ?

Quels sont les inconvénients des prêts FHA ?

Les frais de clôture de prêt FHA sont-ils plus élevés que les frais de clôture de prêt conventionnels ?

Qu'est-ce qu'un bon pointage de crédit pour un prêt conventionnel ?

En bout de ligne

Que vous soyez un nouvel accédant à la propriété ou que vous recherchiez une maison plus grande que celle que vous avez actuellement, Les prêts FHA et les hypothèques conventionnelles valent tous deux la peine d'être envisagés. Le prêt qui vous convient le mieux dépendra de votre budget, acompte, et cote de crédit.

Lorsque vous êtes prêt à commencer le processus d'achat d'une maison, magasinez avec plusieurs prêteurs immobiliers pour obtenir les taux les plus bas. Un bon point de départ est notre sélection des meilleurs prêteurs hypothécaires.

Avis de non-responsabilité :tous les tarifs et frais sont exacts au 5 août. 2021.

-

Qu'est-ce qu'un renvoi non livrable (NDF) ?

Un contrat à terme non livrable (NDF) est un contrat à terme simple ou à terme, où, un peu comme un swap non livrable (NDS)Swap non livrable (NDS)Un swap non livrable (NDS) est un échange de différent

-

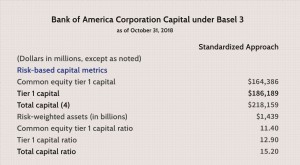

Ratio de levier de niveau 1

Quest-ce que le ratio de levier de niveau 1 ? Le ratio de levier Tier 1 mesure le capital de base dune banque par rapport à son actif total. Le ratio examine spécifiquement les fonds propres de caté

-

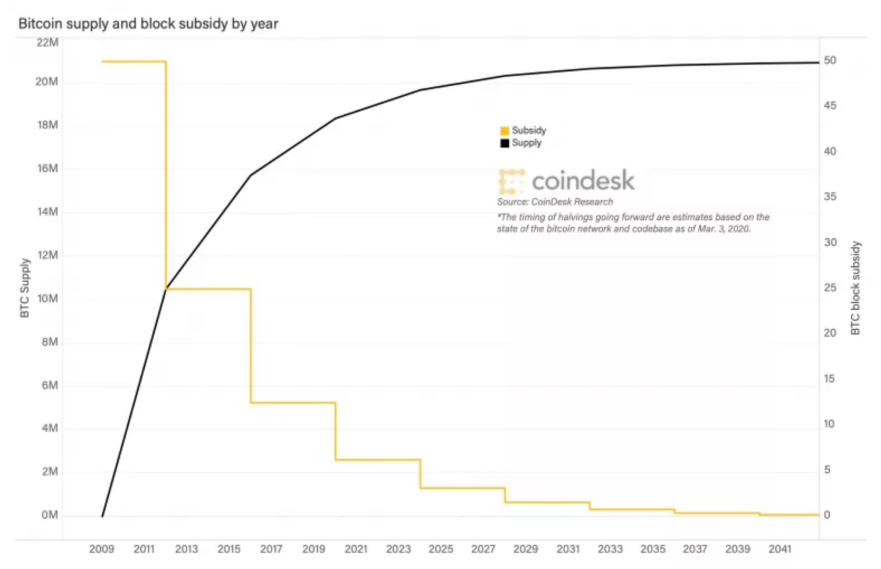

Qu'est-ce que la réduction de moitié du Bitcoin ?

Lorsque vous entendez le terme bitcoin « diviser par deux », vous devez immédiatement penser à la circulation totale du bitcoin. Rappelles toi, Bitcoin a été créé comme un « actif déflationniste », qu

-

Définition de l'ordre de prélèvement

Un ordre de débit ordonne à une banque de débiter mensuellement le compte dune personne. Un ordre de débit est une autorisation donnée par un déposant à une institution financière pour demander une o

dette

- Examen financier possible [2021] :Obtenez de l'argent rapidement et accumulez du crédit

- Comment la vérité dans les lois sur les prêts profite aux emprunteurs

- 5 signes que vous choisissez le mauvais prêteur de prêt personnel

- 5 conseils pour obtenir un prêt si votre cote de crédit se situe dans les 600

- Préparer un dossier de prêt

- Se préparer à la négociation et au règlement de la dette

-

Noël à petit prix :comment économiser sur les cadeaux de Noël (tout en s'amusant)

Noël à petit prix :comment économiser sur les cadeaux de Noël (tout en s'amusant) HO HO HO! Juste comme ça, la saison des vacances est à nos portes! Cette année, Jai lintention de faire la plupart de mes achats de Noël lors dune tournée de trois semaines en Europe avec mes co...

-

Le mouvement rentable à faire en attendant le stimulus

Le mouvement rentable à faire en attendant le stimulus D.R. Barton, Jr. La grande lutte du marché en ce moment, son récit moteur, est entre COVID-19 et les perspectives dun nouveau, ronde de relance de plusieurs billions de dollars. Les actions ont reb...

-

Comment 2 enseignants ont quitté leur emploi et payé 60 $, 000 Travail à domicile

Comment 2 enseignants ont quitté leur emploi et payé 60 $, 000 Travail à domicile Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Vous y êtes déjà allé. Sassoir chez soi, la tête dans tes mains, res...

-

Comment booster votre crédit avec un transfert de solde

Comment booster votre crédit avec un transfert de solde Les transferts de solde peuvent être un moyen pratique et efficace de régler votre dette de carte de crédit. Simplement, vous transférez votre dette de carte de crédit à intérêt élevé sur une carte av...