Question du lecteur :le remboursement d'un prêt nuit-il à votre pointage de crédit ?

La semaine dernière, sur ma critique du nouveau livre de Kristin Wong Gagner de l'argent! , un lecteur nommé Luke a laissé un commentaire intéressant. Luc s'est demandé :

Une chose qui me tient à cœur est la réduction de la dette. Dans mon cas, prêts étudiants. J'ai refinancé il y a quelque temps pour obtenir un taux inférieur et j'ai payé presque le triple du minimum mensuel pour accélérer le remboursement. L'objectif était de terminer les remboursements du prêt quelques mois avant d'acheter notre première maison (que nous sommes actuellement en train d'économiser pour notre acompte de 20%).

Mais j'ai rencontré une sorte de catch-22. Comme les prêts individuels sont annulés lorsqu'ils sont payés, cela a nui à ma cote de crédit parce que mon âge moyen de crédit est en baisse. (J'ai 27 ans.) C'est exactement ce dont je n'ai pas besoin avant de demander un prêt hypothécaire.

Je me demande si je devrais ralentir les remboursements de mes prêts pour garder ma cote de crédit élevée lorsque je fais une demande de prêt hypothécaire, ce qui sera probablement dans un an ou deux.

Cette question sort de mon domaine d'expertise. Comme vous le savez tous maintenant, Je suis bon dans les trucs Big Picture, pour résoudre les problèmes d'état d'esprit et de comportement. Mais quand il s'agit des détails les plus importants des finances personnelles, Je dois demander aux experts, tout comme vous le feriez.

Dans ce cas, mon experte en crédit est la géniale Liz Weston, un chroniqueur NerdWallet et auteur de Votre pointage de crédit . Je lui ai laissé tomber une ligne pour lui poser des questions sur la situation de Luke, et elle a répondu avec quelques conseils. Tout ce qui suit dans la section suivante a été écrit par Weston. .

Le remboursement d'un prêt nuit-il à votre pointage de crédit ?

Le remboursement anticipé d'un prêt à tempérament ne ne pas nuire à vos cotes de crédit. Mais cela n'aide pas autant vos scores que de garder le compte ouvert et actif (c'est-à-dire, rembourser le prêt dans les délais).

Luke nous a donné un indice sur le problème lorsqu'il a fait référence à sa « cote » de crédit. Nous n'avons pas un score. Nous avons de nombreux . Il peut examiner les scores de différentes sources avec différentes formules et supposer une tendance là où il n'y en a pas. Les scores peuvent même ne pas être sur la même plage.

Par exemple, le VantageScore 3.0 que nous proposons gratuitement sur NerdWallet se situe dans la gamme traditionnelle de 300 à 850 et s'appuie sur les données du bureau de crédit TransUnion. Le FICO Bankcard Score 2 que Wells Fargo propose à ses clients est sur une échelle de 250 à 900 et s'inspire d'Experian. Les deux scores ne seront probablement pas les mêmes. Ils ne sont peut-être même pas si proches.

Donc, si tu regardais de l'un à l'autre, vous pourriez penser que vos scores montaient ou descendaient alors qu'ils ne l'étaient pas.

Si Luke regarde le même score au fil du temps et constate un mouvement à la baisse significatif, c'est probablement dû à autre chose. Le coupable habituel est les soldes élevés sur les cartes de crédit. Même si vous payez intégralement chaque mois, le montant de crédit que vous utilisez sur une carte a une grande influence sur vos scores.

En bout de ligne : Luke ne devrait pas s'attendre à ce que le remboursement anticipé d'un prêt aide ses scores, mais ça ne devrait pas trop les sonner, Soit.

Et pour passer de ma casquette d'expert en pointage de crédit à ma casquette de CFP :si se qualifier pour un prêt hypothécaire est important, il ferait probablement mieux d'encaisser ces paiements supplémentaires pour augmenter son acompte et constituer un fonds d'urgence plus important. Comme J.D. vous le dira, l'accession à la propriété coûte cher !

Que feriez-vous?

Je suis d'accord avec Liz :S'il est important de se désendetter, Luke doit garder la vue d'ensemble à l'esprit. Au moment de décider quoi faire ensuite, il devrait tenir compte non seulement de ses objectifs actuels, mais aussi ses objectifs futurs. (On dirait que c'est ce qu'il essaie de faire, et c'est une bonne chose.)

La dette craint. Croyez-moi, Je connais. Mais une fois que vous avez changé votre élan financier et que vous avez commencé à développer de bonnes habitudes, ça ne fait pas de mal de s'endetter un peu ( haleter! ) si cela vous permet d'atteindre des objectifs plus importants. (Franchement, J'aimerais pouvoir contracter une hypothèque pour ma maison. Sans blague. Mais parce que j'ai des revenus limités, ce n'est pas une option.)

Je pense que Liz a raison. Alors que Luke devrait absolument travailler pour rembourser ses prêts étudiants, il pourrait envisager de donner la priorité à l'achat éventuel d'une maison. Il est probable qu'il puisse trouver un équilibre qui lui permet de travailler vers les deux objectifs.

Qu'est-ce que tu pense? Que feriez-vous si vous étiez dans la situation de Luke ? Accorderiez-vous la priorité au remboursement de la dette ou vous concentreriez-vous sur l'épargne pour une maison ? Avez-vous déjà remarqué à quel point le remboursement d'un prêt affecte votre pointage de crédit?

-

Intérêts composés

Quest-ce que lintérêt composé ? Lintérêt composé (ou intérêt composé) est lintérêt sur un prêt ou un dépôt calculé sur la base à la fois du principal initial et des intérêts accumulés des périodes p

-

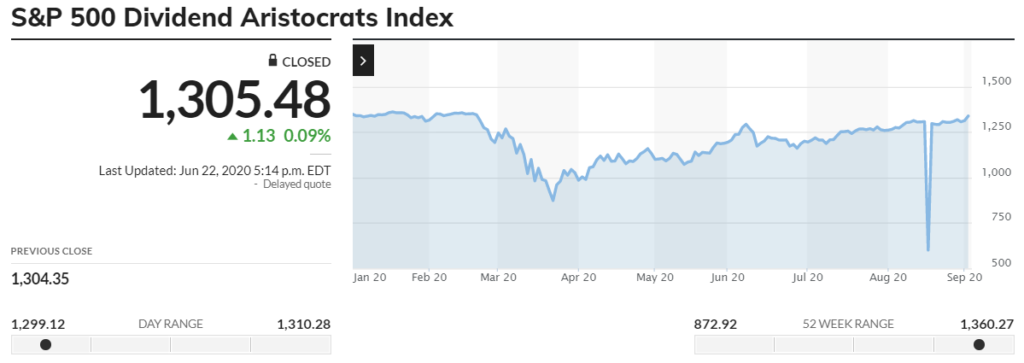

Qu'est-ce que le S&P 500 Dividend Aristocrats ?

Les aristocrates du dividende du S&P 500, également connu sous le nom daristocrates du dividende, est un indice exclusif du Standard and Poors 500 qui a été lancé en 2005. Il contient des sociétés qui

-

Lois sur le remords des acheteurs de Caroline du Sud

De nombreux consommateurs se laissent entraîner par des arguments de vente persuasifs et regrettent plus tard leurs achats. Comme de nombreux États, La Caroline du Sud a des lois qui donnent à lachete

-

Comment économiserez-vous pour votre retraite en tant que pigiste ?

Crédit dimage : ABC Épargner pour la retraite peut être une tâche ardue dans le meilleur des scénarios — vous savez, quand tu as une stabilité, emploi à temps plein avec un 401k et un généreux progra

budget

- Évitez les dépenses excessives grâce à la budgétisation des vacances

- Comment se marier affecte vos impôts - et comment vous pouvez vous faciliter la tâche en remplissant votre déclaration de revenus

- Planifier un budget de mariage :jours moins chers pour les mariages

- Comment acquérir des vêtements de bébé pour moins cher

- Transformer des objectifs à long terme en objectifs à court terme (et ne pas grossir en cours de route)

- Comment utiliser des produits de saison abondants

-

La clé de l'utilisation des méthodes de comptabilité analytique des stocks dans votre entreprise

La clé de l'utilisation des méthodes de comptabilité analytique des stocks dans votre entreprise Méthodes de comptabilisation des stocks expliquées avec des exemples utilisables et des conseils dexperts Ce guide sur la comptabilité analytique des stocks va au-delà du simple calcul des coûts pou...

-

Faites ces 6 mouvements de carte de crédit maintenant pour vous préparer au magasinage des Fêtes

Faites ces 6 mouvements de carte de crédit maintenant pour vous préparer au magasinage des Fêtes Les traditionalistes peuvent débattre du bien-fondé dinstaller des décorations de Noël bien avant Thanksgiving, comme le font de nombreux détaillants de nos jours. Mais les présentoirs de novembre son...

-

De combien ai-je besoin pour prendre ma retraite ?

De combien ai-je besoin pour prendre ma retraite ? Il peut être facile de rêver à la retraite :vous pouvez faire ce que vous voulez, quand tu veux, quil sagisse de voyager à travers le monde ou dacquérir un nouveau passe-temps. Mais en même temps, lid...

-

COVID apporte plus de caisses en libre-service dans les magasins

COVID apporte plus de caisses en libre-service dans les magasins La pandémie de coronavirus a presque tout changé dans notre façon de travailler, habitent, et socialiser. Il se peut que cela ne puisse pas complètement perturber la façon dont nous achetons, toutefoi...