Loi Sarbanes-Oxley (SOX) de 2002

Qu'est-ce que la loi Sarbanes-Oxley (SOX) de 2002 ?

La loi Sarbanes-Oxley de 2002 est une loi que le Congrès américain a adoptée le 30 juillet de la même année pour aider à protéger les investisseurs contre les rapports financiers frauduleux des entreprises. Également connue sous le nom de loi SOX de 2002 et de loi sur la responsabilité d'entreprise de 2002, il a imposé des réformes strictes aux réglementations existantes en matière de valeurs mobilières et imposé de nouvelles sanctions sévères aux contrevenants.

La loi Sarbanes-Oxley de 2002 est venue en réponse aux scandales financiers du début des années 2000 impliquant des sociétés cotées en bourse telles qu'Enron Corporation, Tyco International plc, et WorldCom. Les fraudes très médiatisées ont ébranlé la confiance des investisseurs dans la fiabilité des états financiers des entreprises et ont conduit de nombreuses personnes à exiger une refonte des normes réglementaires vieilles de plusieurs décennies.

Points clés à retenir

- La loi Sarbanes-Oxley (SOX) de 2002 est venue en réponse à des scandales financiers d'entreprise très médiatisés au début de cette décennie.

- La loi a créé de nouvelles règles strictes pour les comptables, auditeurs, et les mandataires sociaux et ont imposé des exigences plus strictes en matière de tenue de dossiers.

- La loi a également ajouté de nouvelles sanctions pénales pour violation des lois sur les valeurs mobilières.

L'acte a pris son nom de ses deux sponsors-Sen. Paul S. Sarbanes (D-Md.) et le représentant Michael G. Oxley (R-Ohio).

1:44Loi Sarbanes-Oxley de 2002 - SOX

Comprendre la loi Sarbanes-Oxley (SOX)

Les règles et politiques d'application décrites dans la loi Sarbanes-Oxley de 2002 ont modifié ou complété les lois existantes traitant de la réglementation de la sécurité, y compris la Securities Exchange Act de 1934 et d'autres lois appliquées par la Securities and Exchange Commission (SEC). La nouvelle loi prévoit des réformes et des ajouts dans quatre domaines principaux :

- La responsabilité des entreprises

- Augmentation des peines pénales

- Réglementation comptable

- Nouvelles protections

Principales dispositions de la loi Sarbanes-Oxley (SOX) de 2002

La loi Sarbanes-Oxley de 2002 est une loi complexe et longue. Trois de ses dispositions clés sont communément désignées par leurs numéros d'article :l'article 302, article 404, et l'article 802.

En raison de la loi Sarbanes-Oxley de 2002, les mandataires sociaux qui certifient sciemment de faux états financiers peuvent aller en prison.

Article 302 de la loi SOX de 2002 mandats que les hauts dirigeants de l'entreprise certifient personnellement par écrit que les états financiers de la société « satisfont aux exigences de divulgation de la SEC et présentent fidèlement, dans tous les aspects importants, les opérations et la situation financière de l'émetteur ». Les agents qui signent des états financiers qu'ils savent inexacts sont passibles de sanctions pénales, y compris les peines de prison.

Article 404 de la loi SOX de 2002 exige que la direction et les auditeurs établissent des contrôles internes et des méthodes de reporting pour garantir l'adéquation de ces contrôles. Certains détracteurs de la loi se sont plaints que les exigences de l'article 404 peuvent avoir un impact négatif sur les sociétés cotées en bourse, car il est souvent coûteux d'établir et de maintenir les contrôles internes nécessaires.

Article 802 de la loi SOX de 2002 contient les trois règles qui affectent la tenue des dossiers. La première traite de la destruction et de la falsification des documents. La seconde définit strictement la période de conservation pour le stockage des enregistrements. La troisième règle décrit les dossiers commerciaux spécifiques que les entreprises doivent stocker, qui comprend les communications électroniques.

Outre l'aspect financier d'une entreprise, comme les audits, précision, et contrôles, la loi SOX de 2002 énonce également les exigences des services informatiques concernant les enregistrements électroniques. La loi ne spécifie pas un ensemble de pratiques commerciales à cet égard, mais définit plutôt quels dossiers de l'entreprise doivent être conservés dans les dossiers et pendant combien de temps. Les normes décrites dans la loi SOX de 2002 ne précisent pas comment une entreprise doit stocker ses dossiers, juste que c'est la responsabilité du service informatique de l'entreprise de les stocker.

-

Bénéficiaires d'invalidité de la sécurité sociale et logement de la section 8

Il peut être difficile de trouver un prix abordable, logement accessible quand on est handicapé, mais il y a de laide disponible. Assurance invalidité de la sécurité sociale, ou SSDI, verse une prest

-

Puis-je utiliser mon acte de mobil home comme garantie d'un petit prêt personnel ?

Vous pouvez utiliser un acte de propriété pour une maison mobile comme garantie. Une maison mobile est plus communément appelée « maison préfabriquée, qui est une maison construite dans une usine se

-

Comment transférer les prestations d'invalidité SSI dans un autre État

Le revenu de sécurité supplémentaire est un programme fédéral, le transfert interétatique des avantages est donc un processus assez simple. Bien que létat dans lequel vous vivez ne soit pas un facteur

-

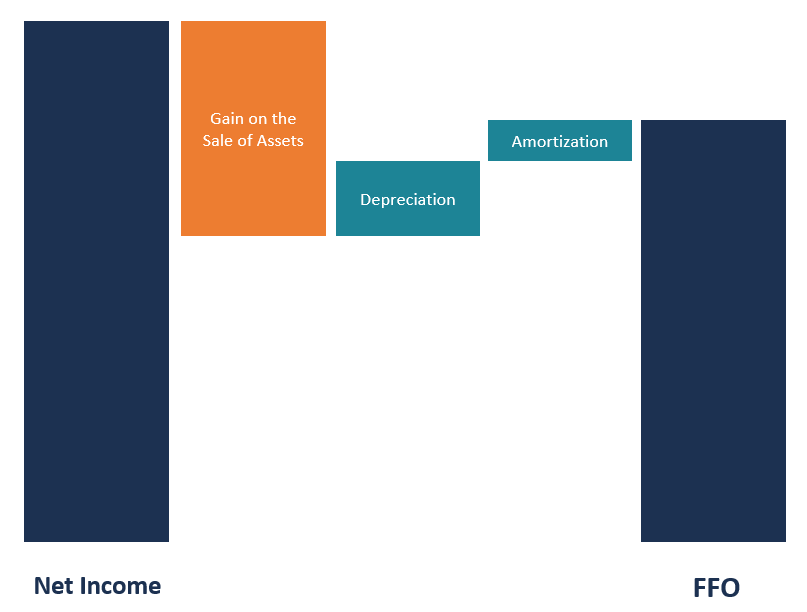

Qu'est-ce que le P/FFO ?

P/FFO, ou Prix aux fonds provenant des opérations, peut être décrit comme un moyen fiable et moderne de déterminer la valeur dune fiducie de placement immobilier (FPI). Les fiducies de placement immob

Comptabilité

-

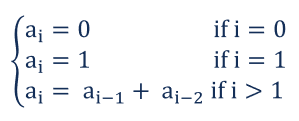

Que sont les retracements de Fibonacci ?

Que sont les retracements de Fibonacci ? Un retracement de Fibonacci est un indicateur techniqueIndicateur techniqueUn indicateur technique est un modèle mathématique dérivé de données historiques utilisées par les traders techniques ou les ...

-

Comment guérir l'indigestion naturellement

Comment guérir l'indigestion naturellement Guérir lindigestion naturellement Si vous avez des maux destomac, il existe de nombreux remèdes naturels ou remèdes maison que vous pouvez essayer. Avant de courir à la pharmacie, économisez de large...

-

Ne perdez plus jamais votre voiture avec Google

Ne perdez plus jamais votre voiture avec Google Google est devenu si omniprésent dans nos vies au 21e siècle que cest un verbe depuis presque aussi longtemps quil sagit dune entreprise. Nous souhaiterons souvent utiliser un moteur de recherche dans...

-

Qu'est-ce qu'un prêt à effet de levier ?

Qu'est-ce qu'un prêt à effet de levier ? Un prêt à effet de levier est un prêt accordé aux entreprises qui (1) détiennent déjà une dette à court ou à long terme dans leurs livres ou (2) avec une mauvaise cote de crédit. la volonté dune entit...