Un meuble,

Qu'est-ce qu'un meuble, Agencements, et équipement (FF&E) ?

Un meuble, agencements, et l'équipement (en abrégé FF&E ou FFE) désigne le mobilier mobilier, agencements, ou d'autres équipements qui n'ont aucun lien permanent avec la structure d'un bâtiment. Ces objets, qui comprennent des bureaux, chaises, des ordinateurs, équipement électronique, les tables, bibliothèques, et cloisons, se déprécient généralement considérablement sur leur utilisation à long terme mais sont néanmoins des coûts importants à prendre en compte lors de l'évaluation d'une entreprise, en particulier lors d'événements de liquidation.

Ces articles sont parfois appelés meubles, agencements, et accessoires (FF&A).

Points clés à retenir

- Un meuble, agencements, et l'équipement (FF&E) sont des éléments qui ne sont pas fixés de façon permanente à un bâtiment et sont par conséquent facilement amovibles de leurs emplacements respectifs.

- A des fins comptables, chaque élément FF&E a une durée de vie différente, selon les directives de l'IRS.

- Les entreprises comptabilisent l'usure des éléments FF&E en amortissant leur valeur sur leur durée d'utilité.

Regardez maintenant :Qu'est-ce que les meubles, Agencements, et équipement (FF&E) Moyenne ?

Un meuble, Agencements, et équipement expliqué

Un actif est classé comme FF&E s'il est utilisé par une entreprise pour les opérations quotidiennes normales. Par exemple, une réceptionniste de bureau s'appuie sur son bureau, chaise, Téléphone, ordinateur, organiseur de bureau, et porte-stylo pour mener des activités de routine dans le cours normal des affaires.

Les comptables classent les FF&E comme actifs corporels, sous des rubriques distinctes sur les états financiers et autres documents budgétaires. Le solde FF&E est ensuite ajouté aux coûts totaux d'un projet pour déterminer si une initiative dépasse ou dépasse le budget.

Exemple concret de traitement comptable FF&E

Les comptables répartissent les coûts d'acquisition des articles FF&E dans le temps en dépréciant régulièrement leur valeur au cours de leur vie. Mais pour y parvenir, les comptables doivent d'abord déterminer correctement la durée de vie utile de chaque élément, sur la base des directives de l'IRS.

Bien que les articles FF&E aient généralement une durée de vie utile d'un an ou plus, ils peuvent varier considérablement, d'un élément à l'autre. Par exemple, alors qu'un ordinateur de bureau peut être considéré comme technologiquement obsolète après trois ans, selon l'IRS, il a une durée de vie utile de cinq ans. Au contraire, l'IRS attribue au mobilier de bureau une durée de vie utile de sept ans.

Équipement de sécurité, tels que les scanners à rayons X, peut être considéré comme FF&E, parce que ces articles peuvent être retirés des locaux d'un bâtiment et placés ailleurs.

Exemple réel d'amortissement FF&E

Supposons qu'une nouvelle voiture vaut 10 $, 000, et il a une durée de vie utile de cinq ans, selon l'IRS. Supposons en outre que la valeur de récupération maximale du véhicule est de 20 %. Lorsqu'une entreprise achète la voiture pour la première fois, il enregistre la dotation aux amortissements mensuelle comme suit :

60 mois$10, 000−(20 % × 10 $, 000)=$133.33

La charge d'amortissement est de 133,33 $ à la fin du premier mois. La valeur comptable nette de la voiture est calculée comme la différence entre la valeur comptable d'origine et le montant de son amortissement cumulé sur sa durée de vie utile.

-

Combien de temps dois-je conserver un EOB d'assurance ?

Lorsque vous risquez dêtre enseveli sous une avalanche de papiers dassurance, il est difficile de savoir quels documents dassurance conserver et lesquels peuvent être jetés en toute sécurité. Explicat

-

Besoin d'argent rapidement ? Envisagez les prêts rapides

En cas durgence financière, la plupart dentre nous dépendent des prêts. Seule une poignée de personnes sont préparées à des dépenses imprévues. Triste, mais vrai. Heureusement, De nos jours, les prê

-

Un ancien trader de Wall Street a détourné 19 millions de dollars d'investisseurs:les procureurs

Un ancien trader de Wall Street risque une peine de prison potentiellement longue après avoir admis avoir fraudé des investisseurs de millions de dollars pour son propre gain financier. Depuis au mo

-

Crowded out :comment le crowdsourcing pour les startups s'est transformé en business as usual

Le financement participatif a été salué par certains comme la « démocratisation de la finance ». Trop, il est considéré comme une source alternative de financement clé où nous pouvons tous nous impliq

Comptabilité

-

Coronavirus et espèces :pourquoi les consommateurs doivent être prudents,

mais pas peur de manipuler des dollars Une panique totale nest probablement pas nécessaire à lère du coronavirus. Mais les experts médicaux disent que les consommateurs devraient être prudents, en pa...

-

Comment vérifier un historique de voitures d'occasion gratuitement

Comment vérifier un historique de voitures d'occasion gratuitement Un rapport dhistorique de voiture peut être particulièrement utile lorsque vous achetez une voiture doccasion. Ces rapports contiennent des informations importantes telles que lhistorique des accident...

-

5 pays sans (ou très peu) d'impôts

5 pays sans (ou très peu) d'impôts Bien que cela puisse sembler impensable aux citoyens américains, il existe de nombreux pays dans le monde qui offrent aux résidents le bénéfice de non, ou très faible, impôts sur le revenu. Mais avant...

-

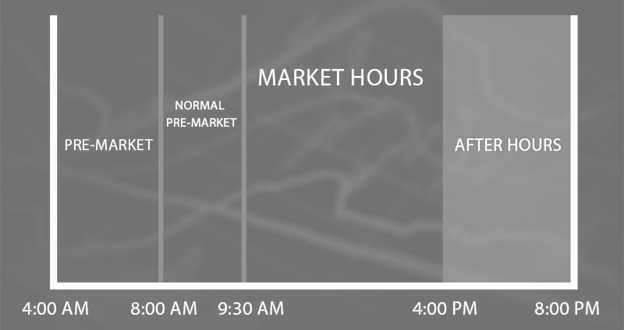

Qu'est-ce que le trading étendu ?

Qu'est-ce que le trading étendu ? La négociation prolongée (ou heures de négociation électronique) est une négociation effectuée par des réseaux électroniques avant ou après le jour de bourse dune bourse, cest à dire., négociation pré...