Jours payables en souffrance

Qu'est-ce que les jours payables impayés – DPO ?

Les jours à payer (DPO) sont un ratio financier qui indique le temps moyen (en jours) qu'une entreprise met pour régler ses factures et factures à ses créanciers commerciaux, qui peut inclure des fournisseurs, vendeurs, ou financiers. Le ratio est généralement calculé sur une base trimestrielle ou annuelle, et indique dans quelle mesure les sorties de trésorerie de l'entreprise sont gérées.

Une entreprise avec une valeur de DPO plus élevée met plus de temps à payer ses factures, ce qui signifie qu'il peut conserver les fonds disponibles plus longtemps, permettant à l'entreprise d'utiliser ces fonds d'une meilleure façon pour maximiser les avantages. Un DPO élevé, cependant, peut également être un drapeau rouge indiquant une incapacité à payer ses factures à temps.

Points clés à retenir

- Les jours à payer en souffrance (DPO) calculent le nombre moyen de jours dont une entreprise a besoin pour payer ses factures et obligations.

- Les entreprises qui ont un DPO élevé peuvent retarder leurs paiements et utiliser les liquidités disponibles pour des investissements à court terme et pour augmenter leur fonds de roulement et leur flux de trésorerie disponible.

- Cependant, des valeurs plus élevées de DPO, bien que souhaitable, peut ne pas toujours être positif pour l'entreprise, car cela peut signaler un manque de liquidités et une incapacité de payer.

Jours payables en souffrance

La formule pour les jours payables en souffrance est

DPO=COGSAccounts Payable×Nombre de joursoù :COGS=Coût des marchandises vendues =Inventaire de début+P−Inventaire de fin

Comment calculer le DPO

Pour fabriquer un produit commercialisable, une entreprise a besoin de matière première, utilitaires, et d'autres ressources. Sur le plan des pratiques comptables, les comptes créditeurs représentent le montant que l'entreprise doit à son(ses) fournisseur(s) pour les achats effectués à crédit.

En outre, il y a un coût associé à la fabrication du produit commercialisable, et il comprend le paiement des services publics comme l'électricité et les salaires des employés. Ceci est représenté par le coût des marchandises vendues (COGS), qui est défini comme le coût d'acquisition ou de fabrication des produits qu'une entreprise vend au cours d'une période. Ces deux chiffres représentent des sorties de trésorerie et sont utilisés pour calculer le DPD sur une période donnée.

Le nombre de jours dans la période correspondante est généralement pris comme 365 pour un an et 90 pour un trimestre. La formule tient compte du coût moyen par jour supporté par l'entreprise pour la fabrication d'un produit commercialisable. Le chiffre du numérateur représente les paiements en souffrance. Le facteur net donne le nombre moyen de jours mis par l'entreprise pour s'acquitter de ses obligations après réception des factures.

Deux versions différentes de la formule DPO sont utilisées en fonction des pratiques comptables. Dans l'une des versions, le montant des dettes fournisseurs est pris comme le chiffre déclaré à la fin de la période comptable, comme « à la fin de l'exercice/du trimestre se terminant le 30 septembre ». Cette version représente la valeur DPO « à compter de » la date mentionnée.

Dans une autre version, la valeur moyenne de Beginning AP et Ending AP est prise, et le chiffre résultant représente la valeur DPO « pendant » cette période particulière. COGS reste le même dans les deux versions.

Que vous dit les jours à payer en souffrance ?

Généralement, une entreprise acquiert des stocks, utilitaires, et autres services nécessaires à crédit. Il en résulte des comptes fournisseurs (AP), une écriture comptable clé qui représente l'obligation d'une entreprise de payer les dettes à court terme envers ses créanciers ou ses fournisseurs. Au-delà du montant réel à payer, le moment des paiements - à partir de la date de réception de la facture jusqu'à la sortie effective de l'argent du compte de l'entreprise - devient également un aspect important des affaires. Le DPO tente de mesurer ce cycle de temps moyen pour les paiements sortants et est calculé en tenant compte des chiffres comptables standard sur une période de temps spécifiée.

Les entreprises ayant un DPO élevé peuvent utiliser les liquidités disponibles pour des investissements à court terme et pour augmenter leur fonds de roulement et leur cash-flow libre. Cependant, des valeurs plus élevées de DPO peuvent ne pas toujours être positives pour l'entreprise. Si l'entreprise met trop de temps à payer ses créanciers, elle risque de compromettre ses relations avec les fournisseurs et les créanciers qui pourraient refuser d'offrir le crédit commercial à l'avenir ou pourraient l'offrir à des conditions qui pourraient être moins favorables à l'entreprise. L'entreprise peut également perdre des remises sur les paiements ponctuels, si disponible, et il peut payer plus que nécessaire.

En outre, une entreprise peut avoir besoin d'équilibrer sa durée de sortie avec celle de l'entrée. Imaginez si une entreprise accorde une période de 90 jours à ses clients pour payer les marchandises qu'ils achètent, mais n'a qu'une fenêtre de 30 jours pour payer ses fournisseurs et vendeurs. Cette inadéquation entraînera une tendance fréquente à la pénurie de liquidités de l'entreprise. Les entreprises doivent trouver un équilibre délicat avec le DPO.

Un DPO élevé peut indiquer une entreprise qui utilise le capital avec ingéniosité, mais cela peut aussi montrer que l'entreprise a du mal à payer ses créanciers.

Considérations particulières

Les valeurs DPO typiques varient considérablement selon les différents secteurs de l'industrie, et il ne vaut pas la peine de comparer ces valeurs entre les différentes entreprises du secteur. La direction d'une entreprise comparera plutôt son DPO à la moyenne de son secteur pour voir si elle paie ses fournisseurs trop rapidement ou trop lentement. En fonction des divers facteurs mondiaux et locaux, comme la performance globale de l'économie, Région, et secteur, plus tout impact saisonnier applicable, la valeur DPO d'une entreprise en particulier peut varier considérablement d'une année à l'autre, entreprise à entreprise, et d'industrie à industrie.

La valeur DPO fait également partie intégrante de la formule de calcul du cycle de conversion monétaire (CCC), une autre mesure clé qui exprime le temps qu'il faut à une entreprise pour convertir les intrants de ressources en flux de trésorerie réalisés à partir des ventes. Alors que DPO se concentre sur l'encours actuel à payer par l'entreprise, le superset CCC suit l'intégralité du cycle de temps de l'argent car l'argent est d'abord converti en stock, dépenses et comptes à payer, jusqu'aux ventes et comptes clients, puis de nouveau en espèces en main une fois reçu.

Exemple d'utilisation des jours payables en souffrance

A titre d'exemple historique, la principale société de vente au détail Walmart (WMT) avait des comptes créditeurs d'une valeur de 49,1 milliards de dollars et un coût des ventes (coût des marchandises vendues) d'une valeur de 420,3 milliards de dollars pour l'exercice se terminant le 31 janvier 2021. Ces chiffres sont disponibles dans les comptes annuels et le bilan de la société. En prenant le nombre de jours comme 365 pour le calcul annuel, le DPO pour Walmart est de [ (49,1 x 365) / 420,1 ] =42,7 jours.

Des calculs similaires pour le leader technologique Microsoft (MSFT) qui disposait de 2,8 milliards de dollars en AP et de 41,3 milliards de dollars en COGS conduit à une valeur DPO de 24,7 jours.

Il indique qu'au cours de l'exercice se terminant en 2021, Walmart a payé ses factures dans environ 43 jours après réception des factures, alors que Microsoft a pris environ 25 jours, en moyenne, pour payer ses factures.

Un regard sur des chiffres similaires pour le géant de la vente en ligne Amazon (AMZN), qui avait un AP de 72,5 milliards de dollars et un COGS de 233,3 milliards de dollars pour l'exercice 2020, révèle une valeur très élevée de 113,4 jours. Cette valeur élevée du DPO est attribuée au modèle de travail d'Amazon, dont environ 50 % de ses ventes sont fournies par des vendeurs tiers. Amazon reçoit instantanément des fonds sur son compte pour la vente de biens qui sont effectivement fournis par des vendeurs tiers utilisant la plate-forme en ligne d'Amazon.

Cependant, il ne paie pas les vendeurs immédiatement après la vente, mais peut envoyer des paiements cumulés sur la base d'un cycle de paiement hebdomadaire/mensuel ou basé sur un seuil. Ce mécanisme de travail permet à Amazon de conserver l'argent pendant une période plus longue, et le premier détaillant en ligne se retrouve avec un DPO nettement plus élevé.

Limites du DPO

Alors que DPO est utile pour comparer la force relative entre les entreprises, il n'y a pas de chiffre clair pour ce qui constitue un impayé de jours sains, comme le DPD varie considérablement selon l'industrie, positionnement concurrentiel de l'entreprise, et son pouvoir de négociation. Les grandes entreprises dotées d'un fort pouvoir de négociation sont en mesure de contracter à de meilleures conditions avec les fournisseurs et les créanciers, produisant effectivement des chiffres de DPO inférieurs à ce qu'ils auraient autrement.

Que signifie les jours à payer en souffrance en comptabilité ?

En tant que ratio financier, jours d'encours à payer (DPO) montre le temps que les entreprises mettent pour payer les financiers, créanciers, vendeurs, ou fournisseurs. Le DPO peut indiquer quelques choses, à savoir, comment une entreprise gère sa trésorerie, ou les moyens pour une entreprise d'utiliser ces liquidités pour des investissements à court terme qui, à leur tour, peuvent amplifier leurs flux de trésorerie. Le DPO est mesuré sur une période trimestrielle ou annuelle.

Comment calculez-vous les jours à payer en souffrance ?

Pour calculer les jours d'encours à payer (DPO), la formule suivante est appliquée, DPO =Comptes fournisseurs X Nombre de jours / Coût des marchandises vendues (COGS). Ici, Le COGS fait référence à l'inventaire de début plus les achats soustrayant l'inventaire de fin. Comptes à payer, d'autre part, fait référence aux achats de l'entreprise qui ont été effectués à crédit et qui sont dus à ses fournisseurs.

Quelle est la différence entre DPO et DSO ?

Les jours payables impayés (DPO) sont le délai moyen pour une entreprise de payer ses factures. Par contre, jours d'encours des ventes (DSO) est le délai moyen pour que les ventes soient remboursées à l'entreprise. Lorsqu'un DSO est élevé, il indique que l'entreprise attend de longues périodes pour percevoir de l'argent pour les produits qu'elle a vendus à crédit. Par contre, un DPO élevé peut être interprété de plusieurs manières, soit indiquant que l'entreprise utilise ses liquidités pour créer plus de fonds de roulement, ou une mauvaise gestion du cash-flow libre.

-

Qu'est-ce qui affecte la valeur de l'argent?

La valeur de largent dépend dune série de variables. Bien que largent semble en surface être une écurie, moyen déchange objectif, les valeurs monétaires fluctuent considérablement en fonction dun cer

-

Objectifs de retraite par décennie

Commencer à planifier tôt en fonction de vos objectifs de retraite est un ingrédient essentiel à la réussite. Créer un plan au début semble assez simple, mais la prise de décision peut être compliqu

-

Le moyen le plus rapide de payer 10 $,

000 en dette de carte de crédit Jai payé 10 $, 000 de dettes avec une stratégie simple : Arrêtez de payer des intérêts jusquà 18 mois en profitant des offres de transfert de solde à 0%. Cela vous

-

Comment calculer la retraite de la Garde nationale

Les membres de lArmée et de la Garde nationale de lArmée de lair deviennent admissibles à des prestations de retraite militaire à lâge de 60 ans. Après avoir terminé 20 ans de service à cet emploi à t

Comptabilité

-

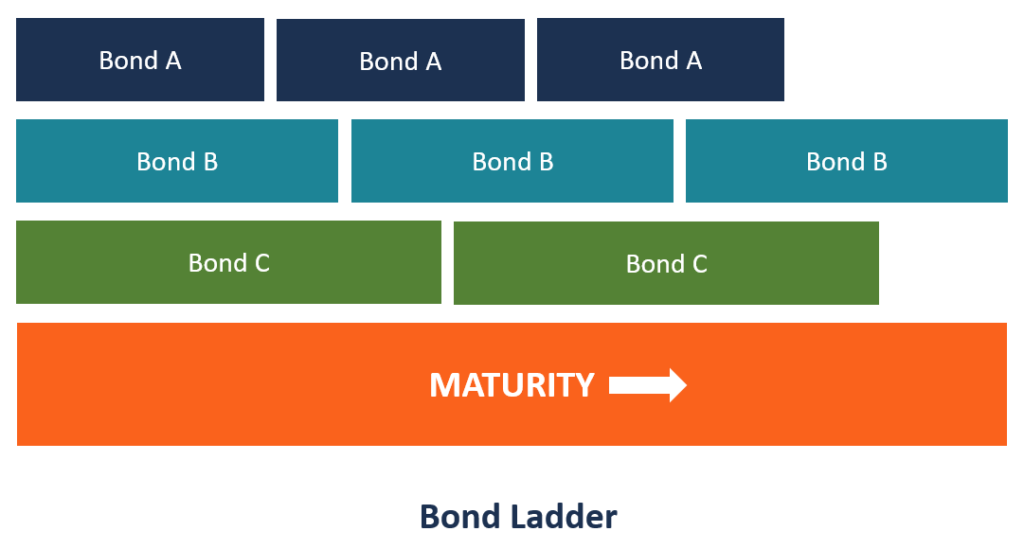

Qu'est-ce qu'un portefeuille d'obligations échelonnées ?

Qu'est-ce qu'un portefeuille d'obligations échelonnées ? Un portefeuille dobligations échelonnées est une stratégie de portefeuille dinvestissement composée de titres à revenu fixe avec des dates déchéance différentes. Il est également appelé portefeuille «...

-

Qu'est-ce que l'intégration horizontale ?

Qu'est-ce que l'intégration horizontale ? Lintégration horizontale est une stratégie concurrentielle où les entités commerciales opérant au niveau de la chaîne de valeurChaîne de valeurUne chaîne de valeur est lensemble des activités et des p...

-

Comment remplir un formulaire HCFA-1500 ?

Comment remplir un formulaire HCFA-1500 ? La quantité de paperasse générée dans le domaine des soins de santé peut sembler énorme. Si vous êtes un fournisseur de services de santé, la facturation à lassureur dun patient est généralement une t...

-

Quels sont les records de prix du brut Brent ?

Quels sont les records de prix du brut Brent ? Le pétrole brut Brent a mis 10 ans pour passer de son plus bas record à un plus haut historique, un niveau quil a depuis longtemps abandonné. Une lumière, pétrole brut non corrosif négocié sur lInte...