Taux de Rendement Comptable (TRA)

Qu'est-ce que le taux de rendement comptable (TRA) ?

Le taux de rendement comptable (ARR) est une formule qui reflète le taux de rendement en pourcentage attendu sur un investissement, ou bien, par rapport au coût de l'investissement initial. La formule ARR divise le revenu moyen d'un actif par l'investissement initial de l'entreprise pour obtenir le ratio ou le rendement auquel on peut s'attendre sur la durée de vie de l'actif, ou un projet connexe. ARR ne tient pas compte de la valeur temporelle de l'argent ou des flux de trésorerie, qui peut faire partie intégrante du maintien d'une entreprise.

1:41Taux de retour

La formule pour ARR

ARR=InitialInvestmentAverageAnnualProfit

Comment calculer le taux de rendement comptable

- Calculer le bénéfice net annuel de l'investissement, qui pourrait inclure les revenus moins les coûts ou dépenses annuels de mise en œuvre du projet ou de l'investissement.

- Si l'investissement est une immobilisation telle qu'une propriété, plante, et équipements (EPI), soustraire toute dépense d'amortissement du revenu annuel pour obtenir le bénéfice net annuel.

- Divisez le bénéfice net annuel par le coût initial de l'actif, ou d'investissement. Le résultat du calcul donnera un nombre décimal. Multipliez le résultat par 100 pour afficher le pourcentage de retour sous forme de nombre entier.

Que vous dit ARR ?

Le taux de rendement comptable est une mesure de budgétisation des immobilisations utile si vous souhaitez calculer rapidement la rentabilité d'un investissement. Les entreprises utilisent ARR principalement pour comparer plusieurs projets afin de déterminer le taux de rendement attendu de chaque projet, ou pour aider à décider d'un investissement ou d'une acquisition. ARR prend en compte les éventuelles dépenses annuelles, y compris l'amortissement, associés au projet. L'amortissement est une convention comptable utile par laquelle le coût d'une immobilisation est étalé, ou passé en charges, annuellement pendant la durée de vie utile de l'actif. Cela permet à l'entreprise de tirer immédiatement profit de l'actif, même dans sa première année de service.

Points clés à retenir

- La formule du taux de rendement comptable (ARR) est utile pour déterminer le taux de rendement annuel en pourcentage d'un projet.

- Vous pouvez utiliser ARR lorsque vous envisagez plusieurs projets, car il fournit le taux de rendement attendu de chaque projet.

- Cependant, L'ARR ne fait pas de distinction entre les investissements qui génèrent des flux de trésorerie différents sur la durée de vie du projet.

Comment utiliser ARR

Par exemple, une entreprise envisage un projet qui a un investissement initial de 250 $, 000 et prévoit qu'il générera des revenus pour les cinq prochaines années. Voici comment l'entreprise pourrait calculer l'ARR :

- Investissement initial :250 $, 000

- Revenus attendus par an :70 $, 000

- Délai :5 ans

- Calcul de l'ARR : 70 $, 000 (revenu annuel) / 250 $, 000 (coût initial)

- ARR =0,28 ou 28 % (0,28 * 100)

La différence entre ARR et RRR

L'ARR est le pourcentage de rendement annuel d'un investissement basé sur sa mise de fonds initiale. Un autre outil comptable, le taux de rendement requis (RRR), également connu sous le nom de hurdle rate, est le rendement minimum qu'un investisseur accepterait pour un investissement ou un projet qui le rémunère pour un niveau de risque donné.

Le RRR peut varier d'un investisseur à l'autre car chacun a une tolérance au risque différente. Par exemple, un investisseur averse au risque aurait probablement besoin d'un taux de rendement plus élevé pour compenser tout risque lié à l'investissement. Il est important d'utiliser plusieurs mesures financières, notamment l'ARR et le RRR, pour déterminer si un investissement en vaut la peine en fonction de votre niveau de tolérance au risque.

Limites de l'utilisation de l'ARR

Le taux de rendement comptable est utile pour déterminer le taux de rendement annuel en pourcentage d'un projet. Cependant, le calcul a ses limites.

ARR ne prend pas en compte la valeur temporelle de l'argent (TVM). La valeur temporelle de l'argent est le concept selon lequel l'argent disponible à l'heure actuelle vaut plus qu'une somme identique à l'avenir en raison de sa capacité de gain potentielle. En d'autres termes, deux investissements pourraient générer des flux de revenus annuels inégaux. Si un projet génère plus de revenus les premières années et que l'autre projet génère des revenus les années suivantes, ARR n'attribue pas une valeur plus élevée au projet qui rapporte des bénéfices plus tôt, qui pourraient être réinvestis pour gagner plus d'argent.

Le taux de rendement comptable ne tient pas compte du risque accru des projets à long terme et de l'incertitude accrue associée aux longues périodes.

Aussi, L'ARR ne prend pas en compte l'impact du calendrier des flux de trésorerie. Supposons qu'un investisseur envisage un investissement sur cinq ans avec une mise de fonds initiale de 50 $, 000, mais l'investissement ne rapporte aucun revenu avant la quatrième et la cinquième année. Dans ce cas, le calcul de l'ARR ne tiendrait pas compte du manque de trésorerie sur les trois premières années, et l'investisseur devrait être capable de supporter les trois premières années sans aucun flux de trésorerie positif du projet.

-

Comment choisir un animal de compagnie est vraiment une question d'amour véritable

Il ny a rien de tel que de rencontrer lamour de votre vie pour la première fois :le grand, yeux émouvants, lexcitation quand vous vous saluez, le moment où ils sassoient sur ton pied et toffrent un ve

-

Indice composé NYSE Amex

Quest-ce que lindice composé NYSE Amex ? Lindice composé NYSE Amex est un indice pondéré en fonction de la capitalisation des actions et des certificats de dépôt américains (ADR) négociés à la bours

-

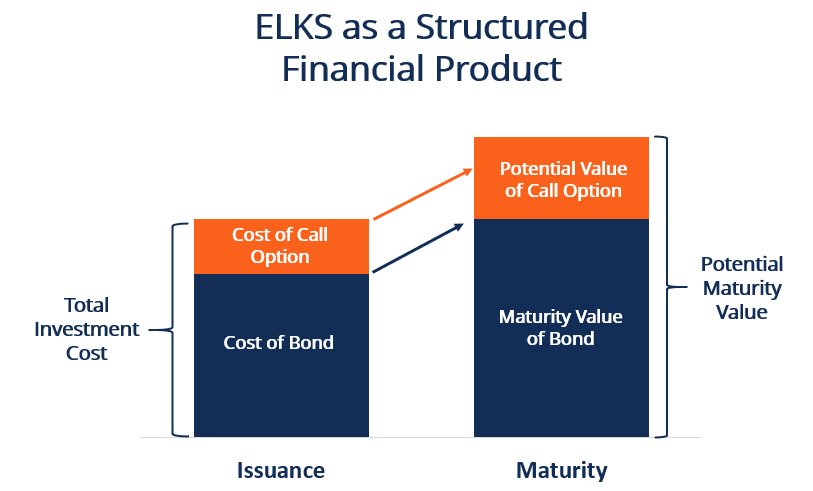

Que sont les titres liés à des actions (ELKS) ?

Les titres liés à des actions (ELKS) sont un type dinstrument de dette avec des paiements non fixés qui sont liés à une action sous-jacente. Ils offrent le rendement des actions ordinaires. Actions or

-

Prévision du prix de la pièce de monnaie Wink et tout ce que vous devez savoir

La pièce Clin dœil, ou jeton GAGNER, est une crypto-monnaie conçue pour que les utilisateurs créent et jouent à des jeux de style casino sur des applications décentralisées. Ce sont des jeux d

Comptabilité

-

Les vétérans californiens peuvent-ils percevoir le chômage et le GI Bill ?

Les vétérans californiens peuvent-ils percevoir le chômage et le GI Bill ? Lutilisation de la facture GI pour les besoins éducatifs naffecte pas vos allocations de chômage. Lassurance-chômage californienne agit comme un filet de sécurité pour ceux qui sont incapables de tro...

-

Comment trouver l'association de propriétaires associée à votre adresse

Comment trouver l'association de propriétaires associée à votre adresse Trouver lassociation de propriétaires affiliée à votre propriété peut être plus difficile que vous ne le pensez. Idéalement, vous aurez un tas de documents - y compris la déclaration dalliance de la c...

-

Le directeur financier moderne ne peut pas être tout pour tout le monde

Le directeur financier moderne ne peut pas être tout pour tout le monde Les attentes des directeurs financiers augmentent, mais une aide est à portée de main pour faire face à leurs responsabilités croissantes. Imaginez la scène :un salon daéroport. (Cest plus amusant d...

-

3 raisons de demander des prestations de sécurité sociale tôt

3 raisons de demander des prestations de sécurité sociale tôt La décision de déposer une demande à la Sécurité sociale nest pas facile, puisque lâge auquel vous demandez des prestations dictera le revenu mensuel que vous recevrez pour le reste de votre vie. Si v...