Trois types de dépôts à terme

Les banques utilisent des CD pour gagner des investisseurs.

Les banques utilisent des CD pour gagner des investisseurs. Dépôts à terme, également appelés certificats de dépôts, sont des billets à ordre émis par les banques. Le billet à ordre promet de payer à l'investisseur un certain montant d'intérêts en échange d'un investissement auprès de la banque. Sur la plupart des types de CD tels que les CD traditionnels, les intérêts sont payés lorsque le CD arrive à échéance. Parce que c'est un investissement, les banques ont des restrictions sur le retrait d'argent des CD.

CD traditionnels

Un certificat de dépôt traditionnel est un type de placement offert par les institutions financières. L'argent est investi pour une durée prédéterminée à un taux d'intérêt prédéterminé. La durée d'investissement varie généralement d'un mois à cinq ans. Des taux d'intérêt plus élevés sont accordés aux investissements à plus long terme. Au fur et à mesure que l'investissement arrive à échéance, le propriétaire a la possibilité de passer à un autre CD ou d'encaisser le CD. Une fois investi, l'argent ne peut pas être retiré avant la date d'échéance, ou le propriétaire encourt des frais de pénalité de retrait anticipé. Les CD émis par la banque sont assurés par la Federal Deposit Insurance Corporation. La limite actuelle de la FDIC est jusqu'à 250 $, 000.

CD liquides

Les CD liquides sont un croisement entre un compte d'épargne et un CD traditionnel. Ils sont également appelés CD sans risque ou CD sans pénalité. Les CD liquides sont bloqués à un taux fixe, mais les propriétaires peuvent initialement retirer de l'argent à tout moment sans pénalité. La banque détermine le montant des retraits qu'une personne peut effectuer sans encourir de pénalité. Par la loi, l'investisseur doit attendre un minimum de sept jours avant d'effectuer le premier retrait mais certaines banques imposent un délai d'attente supplémentaire. Le taux d'intérêt sur un CD liquide est inférieur au taux d'intérêt sur un CD traditionnel avec les mêmes conditions d'investissement en raison de la flexibilité accrue. Les taux des CD liquides sont généralement plus élevés que les taux d'intérêt des comptes d'épargne. Les CD émis par la banque sont assurés par la FDIC.

CD négocié

Les CD négociés sont achetés par un courtier auprès d'une banque puis revendus au client du courtier. La maturité du certificat dépend du CD. Certains CD de courtier arrivent à échéance en aussi peu que sept jours. Les intérêts sont payés au moment de l'échéance lorsque les CD arrivent à échéance dans un délai d'un an. Sur les CD dont l'échéance est supérieure à un an, les intérêts sont payés semestriellement. Les CD de courtier sont vendus sur un marché national concurrentiel et rapportent un taux d'intérêt plus élevé que les CD traditionnels. Selon l'émetteur, le CD négocié peut ne pas être assuré par la FDIC.

-

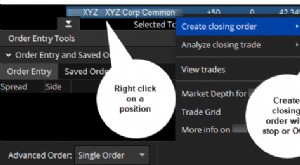

Vous planifiez votre stratégie de sortie ? Voici trois types d'ordre de sortie

Vous savez probablement que vous devriez avoir un plan de transaction en place avant de vous lancer dans une transaction sur options. Mais quest-ce que cela signifie réellement? Voici quelques idées p

-

Types de marchés

Dans léchange dactifs, il existe plusieurs types de marchés différents pour faciliter les échanges. Chaque marché fonctionne selon des mécanismes de négociation différents, Mécanismes de négociationLe

investir

-

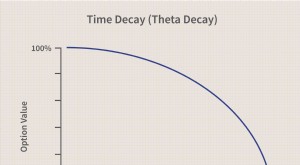

Déclin du temps

Déclin du temps Quest-ce que la décomposition du temps ? La décroissance temporelle est une mesure du taux de baisse de la valeur dun contrat doptions en raison du passage du temps. La décroissance du temps saccélè...

-

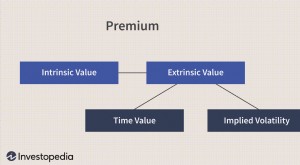

Valeur de temps

Valeur de temps Quest-ce que la valeur du temps ? La valeur temps fait référence à la partie de la prime dune option qui est attribuable au temps restant jusquà lexpiration du contrat doption. La prime de toute opt...