Comment calculer les flux de trésorerie des activités d'exploitation

La méthode indirecte ajuste les revenus et les dépenses selon la comptabilité d'exercice à la trésorerie.

La méthode indirecte ajuste les revenus et les dépenses selon la comptabilité d'exercice à la trésorerie. Une entreprise déclare ses flux de trésorerie liés à ses activités d'exploitation, c'est-à-dire les liquidités qu'elle génère à partir de ses activités principales, sur son tableau de flux de trésorerie. La trésorerie provenant des activités d'exploitation est souvent une meilleure mesure de la performance d'une entreprise que le résultat net, ou des gains, parce que le revenu net peut être faussé par la comptabilité d'exercice et des éléments non monétaires tels que les charges d'amortissement. Vous pouvez mesurer les flux de trésorerie d'exploitation en utilisant la méthode indirecte, qui ajuste le résultat net d'une entreprise pour des éléments non monétaires, les éléments qui ne font pas partie de ses activités principales et les modifications de certains éléments du bilan. Cet ajustement fournit un résultat qui montre uniquement les liquidités générées par ses opérations quotidiennes.

Étape 1

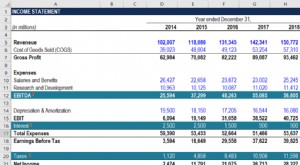

Déterminez le montant du revenu net et de la charge d'amortissement d'une entreprise à partir de son compte de résultat le plus récent.

Étape 2

Déterminez le montant des gains ou des pertes sur le compte de résultat. Ces éléments ne font pas partie des opérations normales d'une entreprise et doivent être retirés du résultat net. Les gains et les pertes comprennent des éléments tels que le gain provenant d'une vente d'équipement et sont répertoriés dans une section intitulée « gains/pertes hors exploitation » ou « autres revenus/pertes ».

Étape 3

Trouvez le montant de chaque élément dans les sections « actifs courants » et « passifs courants » du bilan le plus récent d’une entreprise et du bilan de la période comptable précédente. Les actifs courants comprennent des éléments tels que les comptes débiteurs et les stocks, et les passifs courants comprennent des éléments tels que les comptes créditeurs et les salaires à payer.

Étape 4

Soustrayez chaque montant de la période précédente du montant de la période la plus récente pour déterminer le montant de l'augmentation ou de la diminution. Un résultat positif est une augmentation et un résultat négatif est une diminution. Par exemple, soustraire 10 $, 000 en comptes débiteurs au cours de la période précédente à partir de 12 $ 000 dans la période la plus récente. Cela équivaut à une augmentation de 2 $, 000.

Étape 5

Ajouter les charges d'amortissement et les pertes à, et soustraire les gains de, revenu net. Par exemple, ajouter 100 $, 000 en dotation aux amortissements et 50 $, 000 de pertes à, et soustraire 60 $, 000 en gains de, 700 $, 000 en revenu net :700 $, 000 plus 100 $, 000 plus 50 $, 000 moins 60 $, 000 équivaut à 790 $, 000.

Étape 6

Soustrayez de votre résultat toute augmentation de l'actif à court terme et ajoutez toute diminution de l'actif à court terme, à l'exception des liquidités. Par exemple, soustraire un 20 $, 000 augmentation de l'inventaire et ajouter un 50 $, 000 diminution des comptes débiteurs :790 $, 000 moins 20 $, 000 plus 50 $, 000 équivaut à 820 $, 000.

Étape 7

Ajoutez à votre résultat toute augmentation des passifs courants, et soustraire toute diminution du passif à court terme. Par exemple, ajouter un 100 $, 000 augmentation des comptes créditeurs et soustraire un 10 $, 000 baisse de salaire à payer :820 $, 000 plus 100 $, 000 moins 10 $, 000 équivaut à 910 $, 000. Il s'agit du total des flux de trésorerie provenant des activités d'exploitation au cours de la période comptable la plus récente.

Avertissement

Exclure les effets à recevoir et les effets à payer de vos constatations et calculs. Ces montants font partie des flux de trésorerie liés aux activités d'investissement et de financement.

Choses dont vous aurez besoin

-

Compte de résultat le plus récent de la société

-

Les deux derniers bilans de l'entreprise

-

Qu'est-ce que le flux de trésorerie d'exploitation ?

Le flux de trésorerie dexploitation (FCO) est le montant de trésorerie généré par les activités dexploitation régulières dune entreprise au cours dune période de temps spécifique. LOCF commence par le

-

Comment calculer le flux de trésorerie des activités d'investissement

Les flux de trésorerie provenant des activités dinvestissement font partie du tableau des flux de trésorerie de votre entreprise et sont utilisés pour afficher les activités dinvestissement et leur im

investir

- Comment calculer le fonds de roulement net sur les flux de trésorerie

- Comment calculer le taux de croissance des flux de trésorerie

- Comment calculer la VAN sur une calculatrice

- Comment calculer les cours des actions à partir d'un bilan

- Comment calculer le capital versé

- Comment calculer les rentrées de fonds

- Comment calculer les taux d'intérêt actualisés

- Comment calculer l'augmentation nette

- Comment calculer la valeur actuelle d'une rente

-

Comment calculer le FCFE à partir de l'EBITDA ?

Comment calculer le FCFE à partir de l'EBITDA ? Vous pouvez calculer le FCFE de lEBITDA en soustrayant les intérêts, impôts, variation du fonds de roulement net Fonds de roulement net Le fonds de roulement net (BFR) est la différence entre lactif c...

-

Comment calculer le FCFE à partir du revenu net

Comment calculer le FCFE à partir du revenu net Flux de trésorerie disponible sur capitaux propres (FCFE)Flux de trésorerie disponible sur capitaux propres (FCFE)Le flux de trésorerie disponible sur capitaux propres (FCFE) est le montant de trésore...