Quels sont les inconvénients de l'harmonisation des états financiers?

Les états financiers harmonisés utilisent des pratiques comptables normalisées à l'échelle internationale et un format de rapport uniforme pour présenter les informations financières d'une entreprise dans n'importe quel pays du monde. L'objectif est de faciliter les comparaisons financières entre les entreprises de différents pays, et améliorer la gestion et la prise de décision concernant les ressources financières mondiales. Le but ultime est de maximiser le potentiel de l'économie mondiale. L'International Accounting Standards Board - l'organisme de normalisation de l'International Financial Reporting Standards Foundation - est à la tête de l'initiative de créer des normes comptables internationales depuis 1973. Malgré les avantages évidents, l'harmonisation des états financiers comporte également un certain nombre de défis et d'inconvénients.

Les différences culturelles

L'une des critiques des normes comptables harmonisées est que l'IASB n'a pas pleinement pris en compte les aspects culturels, différences politiques et sociales entre les pays. Ceci est particulièrement pertinent pour leur mise en œuvre dans les pays en développement, où les barrières linguistiques, les attitudes envers la comptabilité et d'autres aspects socioculturels peuvent affecter leur interprétation et leur application. Par exemple, lorsque les normes harmonisées ont été mises en œuvre en Jordanie, ils ont d'abord été traduits en arabe. Même si les termes techniques comptables ont été bien définis en arabe, des défis survenaient lorsque la terminologie anglaise était difficile à interpréter ou utilisée de manière incohérente et, donc, difficile à traduire avec précision.

Acceptation mondiale

Les normes comptables nationales sont très politisées et il existe souvent une tendance naturelle à faire passer les intérêts de l'économie nationale avant ceux de l'économie mondiale. Les entreprises du secteur privé et les organismes comptables professionnels ont également un intérêt direct dans les pratiques comptables et l'information financière. La pression de ces groupes pour changer ou rejeter certaines normes peut avoir beaucoup de poids auprès des décideurs politiques. L'adoption de normes financières internationales se heurte à des défis supplémentaires dans les pays en développement. Ils manquent souvent de ressources et d'infrastructures pour adapter les cadres juridiques et législatifs nationaux dans lesquels loger les normes, rendant la mise en œuvre correcte difficile.

Exécution internationale

Le succès de l'information financière harmonisée dépend du respect par les gouvernements individuels des normes internationales une fois qu'elles ont été mises en œuvre. En 2008, les autorités françaises ont autorisé la banque Société Générale à transférer une partie de ses pertes de 2008 à 2007, ce qui signifie que ses états financiers pour 2008 paraissaient bien meilleurs que la réalité. Cela a provoqué un tollé international, pas le moindre de l'IASB. Lorsque des exceptions sont faites, il sape l'intégrité de l'ensemble du système et le rend inefficace.

Formation et recyclage

Lorsqu'un pays décide de s'harmoniser avec les normes internationales, ses entreprises, les comptables et les auditeurs doivent être recyclés dans les nouvelles normes et procédures de reporting pour les états financiers. Les programmes collégiaux et universitaires dans ce domaine doivent également subir des changements importants afin de former les nouvelles personnes qui entrent dans la profession. Avant que tout cela puisse arriver, les formateurs et les professeurs auront besoin d'une formation pour pouvoir instruire les professionnels et les étudiants. Cela nécessitera le développement de nouveaux matériels et programmes d'apprentissage, de nouveaux examens pour l'octroi de licences professionnelles et de nouveaux logiciels de comptabilité et systèmes de rapport. Pour compliquer encore les choses, l'adoption de normes harmonisées doit être progressive, donc depuis plusieurs années, deux systèmes différents fonctionnent. Une transition aussi complexe nécessite de nombreux mécanismes de sécurité pour garantir des résultats uniformes.

-

Quels sont les trois états financiers?

Les trois états financiers sont :(1) létat des résultats Létat des résultats Létat des résultats est lun des principaux états financiers dune entreprise qui montre ses profits et ses pertes sur une pé

-

Tenue de livres vs comptabilité :quelles sont les différences ?

La comptabilité et la comptabilité partagent certains points communs, mais ce sont des choses très différentes. Découvrez ces différences et pourquoi les deux peuvent être importantes pour une petite

investir

- Quelles sont les barrières financières ?

- Quelles sont les causes des problèmes financiers ?

- Quels sont les avantages et les inconvénients d'une analyse des ratios financiers d'une entreprise ?

- Les inconvénients des intermédiaires financiers

- Quels sont les inconvénients de la monnaie-marchandise ?

- Quelles sont les limites des comptes de résultat ?

- Que sont les accords de Bâle ?

- Quels sont les inconvénients de la budgétisation basée sur les activités ?

- Quels sont les avantages fiscaux du mariage ?

-

Que sont les normes IFRS ?

Que sont les normes IFRS ? Les normes IFRS sont les Normes internationales dinformation financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptabl...

-

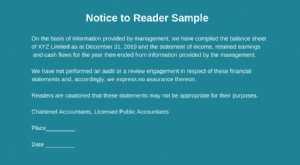

Qu'est-ce que le rapport d'avis au lecteur ?

Qu'est-ce que le rapport d'avis au lecteur ? Lavis au lecteur est une compilation détats financiers utilisant les données financières fournies par la direction. Le rapport est préparé par un expert-comptable externeCPA vs CFA®Lorsque vous envisa...