Les charges à payer affectent-elles un compte de résultat ?

En comptabilité, toutes les dépenses en espèces ne sont pas des dépenses pour un compte de résultat. Inversement, lors de l'utilisation de la comptabilité d'exercice, des dépenses peuvent apparaître dans le compte de résultat sans qu'aucun paiement en espèces ne soit indiqué à ce moment-là. Les charges à payer sont les dépenses que les entreprises ont encourues mais pas encore payées, qui peut encore affecter le compte de résultat d'une entreprise. Cependant, une charge à payer est en elle-même un compte de passif au bilan, et le remboursement ultérieur du passif n'affecte pas le compte de résultat d'une entreprise.

Définition des charges à payer

Les charges à payer sont des sommes dues aux parties qui ont fourni à une entreprise l'utilisation de certains intrants opérationnels à des conditions de crédit, tels que les matériaux, la main-d'œuvre ou les services publics. Les charges à payer se présentent souvent sous la forme de comptes créditeurs, un compte de passif au bilan. Les comptes créditeurs communs peuvent inclure tout ce qui va du salaire à payer, loyer à payer sur impôt sur le revenu à payer et intérêts à payer. Les entreprises enregistrent les diverses dépenses non monétaires au fur et à mesure qu'elles sont encourues et les déclarent dans le compte de résultat en déduction du résultat net.

Augmentation des charges à payer

Les entreprises enregistrent initialement une augmentation des charges à payer lorsqu'elle se produit en créditant les charges à payer, ou comptes créditeurs, dans la partie passif du bilan. L'augmentation des charges à payer augmente également un compte de charges connexes dans le compte de résultat, Et ainsi, les entreprises débiteraient le compte de dépenses et l'ajouteraient comme élément de dépenses au compte de résultat. Par conséquent, une augmentation des charges à payer a un effet décroissant sur le compte de résultat.

Diminution des charges à payer

Une diminution des charges à payer se produit lorsque les entreprises remboursent leurs comptes créditeurs impayés au cours de périodes ultérieures. Pour enregistrer une diminution des charges à payer, les entreprises débitent les comptes créditeurs pour réduire le montant des comptes créditeurs à titre de passif et créditent les espèces du montant du paiement en espèces effectué. Une telle dépense en espèces n'est pas une dépense pour la période comptable en cours car la dépense correspondante a eu lieu et a été enregistrée dans une période antérieure. Par conséquent, une diminution des charges à payer n'affecte pas le compte de résultat.

Omission de dépenses à payer

Le fait de ne pas enregistrer une charge à payer sous-estimera le passif d'une entreprise dans le bilan et les dépenses connexes dans le compte de résultat et surestimera ainsi le revenu net. L'enregistrement des charges à payer est souvent appelé écritures d'ajustement, que les entreprises effectuent normalement à la fin d'une période comptable. L'omission en fin de période d'enregistrement d'une charge à payer peut parfois se produire parce que les charges à payer n'ont pas toujours des transactions commerciales correspondantes en cours, sur lesquelles sont basées les écritures de journal.

-

Vente,

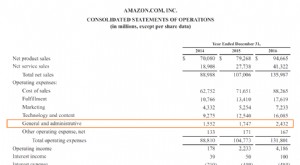

Frais généraux et administratifs (SG&A) Les frais généraux et administratifs comprennent toutes les dépenses non liées à la production engagées par une entreprise au cours dune période donnée. Il com

-

Qu'est-ce que l'état du résultat global ?

Létat du résultat global est un état financierAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du co

investir

- Comment les réserves affectent les comptes de résultat

- Diffusion des états financiers

- Qu'est-ce qu'une dépense discrétionnaire?

- Qu'est-ce que l'annexe A ?

- Que sont les dépenses des comptes ?

- Revenu accumulé

- Une introduction au compte de résultat

- Budgétisation vs prévisions

- Explication et exemple du compte de résultat

-

Qu'est-ce qu'une dépense sans intérêt ?

Qu'est-ce qu'une dépense sans intérêt ? Les frais autres que dintérêts sont des frais dexploitation engagés par une banque, et il est distinct des intérêts débiteurs sur les dépôts des clients. Il comprend les frais de fonctionnement et les...

-

Qu'est-ce qu'une dépense hors exploitation ?

Qu'est-ce qu'une dépense hors exploitation ? Une dépense hors exploitation est une dépense dentreprise qui nest pas liée aux activités principales dune entreprise. Les éléments les plus courants qui entrent dans cette catégorie comprennent les f...