Que signifie l'annulation de l'hypothèque?

Une annulation d'hypothèque peut être considérée comme une transaction intéressante par un débiteur, car cela signifie que le prêteur a renoncé à recouvrer la dette hypothécaire et l'a désignée comme une perte. Le prêteur cessera probablement de poursuivre le paiement. Cela peut sauver les débiteurs d'actions telles que la faillite et libérer des revenus qui peuvent être utilisés pour rembourser d'autres dettes. Annulation, cependant, vient avec son propre prix, et les débiteurs devraient considérer leurs options avant de faire annuler leur hypothèque.

Définition

L'annulation d'un prêt hypothécaire signifie généralement qu'un prêteur a annulé, ou pardonné, la dette de l'emprunteur. Il ne faut pas confondre avec une dette acquittée, qui est menée par un tribunal de la faillite, pas le créancier qui détient le droit au paiement. Les prêteurs annulent rarement une hypothèque entière. Il est plus courant qu'un prêteur annule une partie de la dette hypothécaire restante dans le cadre d'un processus de consolidation ou de restructuration de la dette.

Traiter

Un type courant d'annulation de dette hypothécaire se produit lors d'une vente à découvert, un compromis entre le débiteur et le prêteur pour éviter la forclusion. Dans une vente à découvert, le propriétaire vend la maison et utilise les fonds pour rembourser l'hypothèque et mettre fin au contrat avec le prêteur. Lorsque les prix de l'immobilier ont baissé, le produit de la vente peut ne pas suffire à rembourser la totalité de l'hypothèque, les prêteurs acceptent donc souvent d'annuler ou d'annuler la dette restante pour mettre fin à son association avec le compte.

Revenu imposable

L'annulation de la dette signifie que le prêteur a subi une perte, qui peuvent être enregistrées sur les impôts des prêteurs et entraîner une baisse des impôts. Cependant, des impôts moins élevés pour le prêteur signifient des impôts plus élevés pour le débiteur. L'IRS considère la dette hypothécaire annulée comme un revenu perçu par le débiteur, et l'IRS prélève des impôts sur la dette annulée au cours de l'année où l'hypothèque a été annulée. Les débiteurs doivent tenir compte de ce coût supplémentaire lorsqu'ils prennent des décisions de financement.

Annulation

Il existe une autre façon d'annuler une hypothèque, connu sous le nom d'annulation. Cela ne supprime pas la dette, mais il annule la forclusion. Le débiteur doit la totalité du principal au prêteur, mais les frais hypothécaires sont soustraits du montant dû, et le processus de prêt lui-même est terminé. Il y a plusieurs conditions pour une annulation. Le débiteur doit avoir refinancé, et la résiliation ne doit pas intervenir plus de trois ans après la création du prêt.

-

« Facturé comme créance irrécouvrable » :qu'est-ce que cela signifie ?

Une imputation est lun des éléments les plus dommageables que vous puissiez avoir sur votre dossier de crédit. Cependant, le terme « annulation » peut prêter à confusion, et de nombreuses personnes ne

-

Que veut dire Kasasa ?

Kasasa ! Mot drôle. Quest-ce que cela signifie ? Nous lavons inventé il y a plus de dix ans pour réaliser notre mission daider les institutions financières communautaires - pensez aux petites banqu

financement de la maison

- Qu'est-ce que cela signifie lorsqu'une entreprise rachète une dette ?

- Que signifie prêt libéré?

- Que signifie le prorata ?

- Que signifie un salaire de 9K ?

- Que signifie l'acte de cession ?

- Que signifie une tolérance excessive ?

- Que signifie louer une maison?

- Que signifie FHA non assurable ?

- Que signifie sous-louer ?

-

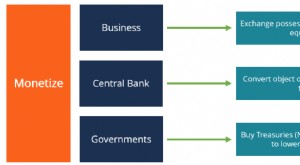

Que signifie monétiser ?

Que signifie monétiser ? Le mot « monétiser » est utilisé pour désigner le processus de conversion dun article en espèces. Dans le secteur bancaire, monétiser peut être utilisé pour désigner le processus de transformation dun...

-

Que signifie le refinancement ? Refinancer votre hypothèque

Que signifie le refinancement ? Refinancer votre hypothèque Si vous êtes comme la majorité des propriétaires aux États-Unis, vous effectuez votre versement hypothécaire mensuellement, avec lidée quun jour vous deviendrez complètement propriétaire de votre mais...