Qui signe en tant qu'expéditeur d'un mandat?

Techniquement, la personne qui achète un mandat doit signer en tant qu'expéditeur. Cependant, de nombreuses banques n'exigent pas que vous signiez un mandat au moment où vous l'achetez et vous pourriez permettre à quelqu'un d'autre de signer en tant qu'expéditeur. En supposant que le bon bénéficiaire encaisse un mandat, cela ne fait aucune différence si vous ou quelqu'un d'autre signez comme expéditeur. Si vous décidez d'annuler un mandat, vous pourriez rencontrer des problèmes si vous ne signez pas en tant qu'expéditeur.

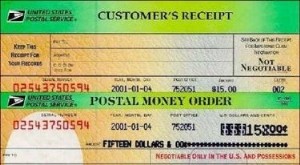

Instruments négociables

Les banques et autres sociétés financières vendent des mandats aux consommateurs et aux entreprises. L'entité qui émet un mandat a la responsabilité d'honorer l'effet car les mandats sont des obligations de l'émetteur plutôt que de l'acheteur. Inversement, si vous faites un chèque personnel, vous avez l'obligation de payer la dette puisque les chèques personnels sont tirés sur vos propres fonds.

Ordres financiers, sans obligation de l'acheteur, contenir le nom de l'expéditeur afin que le bénéficiaire sache qui a acheté le mandat. Par ailleurs, l'inclusion du nom de l'expéditeur sur le mandat permet à l'émetteur d'identifier la personne dont les fonds ont été utilisés pour acheter l'instrument.

Expiration

Chaque État a ses propres lois relatives aux instruments négociables tels que les mandats. Dans l'état du Wisconsin, si personne ne négocie un mandat dans les deux ans suivant la date d'achat, alors la personne dont le nom apparaît comme expéditeur peut obtenir un remboursement complet de l'émetteur en remettant le mandat. Après, l'émetteur n'a aucune obligation envers le bénéficiaire, l'expéditeur ou toute autre partie en ce qui concerne le mandat. Par conséquent, si vous laissez quelqu'un d'autre signer en tant qu'expéditeur, alors cette personne plutôt que vous peut obtenir un remboursement si le bénéficiaire ne négocie jamais le mandat. D'autres États ont des lois similaires qui tendent à protéger les droits de l'expéditeur.

Banques

Les banques tiennent des registres des achats par mandat et autorisent les acheteurs à faire opposition sur les mandats perdus ou volés. Étant donné que les banques n'exigent généralement pas que vous signiez un mandat au moment de l'achat, une banque n'a aucun moyen de savoir si vous ou quelqu'un d'autre avez signé comme expéditeur. Vous fournissez simplement à la banque votre nom, le numéro du mandat et le montant de l'émission, et la banque place la retenue sur l'effet.

Considérations

La plupart des lois bancaires de l'État sont basées sur le Uniform Commercial Code, qui a été créé par des avocats de partout aux États-Unis pour servir de guide pour le commerce interétatique. Le code comprend très peu d'informations sur les expéditeurs en termes de responsabilité et de droits. Certains criminels en profitent en énumérant de faux noms sur les mandats et les chèques de banque pour rendre plus difficile pour les autorités de les poursuivre pour fraude. Par conséquent, de nombreuses banques n'émettent que des mandats d'un montant nominal de 1 $, 000 ou moins et exigent que les personnes qui ont besoin d'instruments négociables plus gros achètent des chèques de banque. Les banques préimpriment le nom de l'acheteur d'un chèque de banque dans le champ de l'expéditeur, ce qui résout les problèmes liés à l'identité de l'expéditeur.

-

Comment envoyer un mandat postal ou un chèque de banque par Internet

Vous ne pouvez pas envoyer de chèque de banque ou de mandat postal via Internet, mais vous pouvez commander un chèque de banque en ligne auprès de certaines banques pour quil soit envoyé physiquement

-

Comment obtenir un mandat

Comment obtenir un mandat Espèces, Stylo, Institution financière Conseil Demandez deux mandats si le montant dépasse le maximum autorisé par linstitution financière de votre choix. Noubliez p

budgétisation

- Pas d'argent pour enterrer le défunt :qui est responsable ?

- Comment accepter un mandat

- Comment envoyer un mandat postal

- Mandat postal

- Qui réglemente l'impression de l'argent en Inde ?

- 6 signes que vous êtes sur la mauvaise voie financière

- Qu'est-ce qu'un mandat postal ?

- Chèque de banque ou mandat postal :quelle est la différence ?

- Qu'est-ce qu'un mandat postal ?

-

Comment tracer un mandat

Comment tracer un mandat Un mandat-poste est un document que vous pouvez utiliser pour payer quelque chose, semblable à un chèque prépayé. Si vous envoyez un mandat à quelquun et que vous voulez savoir sil a été encaissé ou d...

-

Comment rédiger un mandat postal

Comment rédiger un mandat postal Écrire un mandat Un mandat-poste est un morceau de papier qui agit comme un chèque garanti. Un mandat-poste peut être acheté dans les banques et les épiceries, ainsi que plusieurs autres types de mag...