Comment planifier les soins de santé à la retraite

Le New York Times a récemment rapporté que la part des Américains ayant une assurance maladie avait diminué en 2018 – la première baisse de cette statistique depuis 2009. Pour de nombreux Américains, les coûts des soins de santé sont une cause majeure de stress et d'inquiétude, mais encore plus pour ceux qui approchent ou prennent leur retraite.

La simple pensée des coûts des soins de santé lors de la planification de la retraite peut être accablante, mais ils peuvent ne pas être aussi perturbants que beaucoup le craignent. Même si les coûts des soins de santé ont tendance à augmenter avec l'âge, ils finissent par se stabiliser et même remplacer d'autres dépenses.

Que peuvent s'attendre à payer les Américains en frais de santé à la retraite ?

Une étude récente de Vanguard à laquelle nous ferons référence tout au long de cet article suggère qu'une femme typique de 65 ans peut s'attendre à une dépense annuelle d'environ 5 $, 200 (primes et débours) en 2018. Il s'agit d'un coût total, pas un coût supplémentaire par rapport à ce que vous dépensez déjà en soins de santé.

Les soins de longue durée (SLD) sont une autre préoccupation commune pour les individus et doivent être considérés séparément lors de l'estimation des coûts des soins de santé. L'étude suggère que seulement environ 50 % des individus engagent des dépenses de SLD, et un quart consommera moins de 100 $, 000 en dépenses de SLD.

Bien que nous puissions utiliser ces chiffres comme référence pour savoir à quoi s'attendre, les coûts varieront considérablement d'une personne à l'autre en fonction de l'état de santé et de nombreuses autres circonstances uniques.

Établir un cadre pour la planification des soins de santé à la retraite

L'objectif de cet article est de construire un cadre d'action qui peut servir de guide lors de la planification des soins de santé à la retraite. Le cadre se compose de quatre éléments clés :

- L'approche

- Considérations relatives à la couverture

- Un devis personnalisé

- Le rendre exploitable

Tirer parti des outils de planification holistique offerts via le tableau de bord Personal Capital est un bon moyen d'intégrer ce cadre.

L'approche

Vanguard s'est récemment associé à Mercer Health pour développer un nouveau modèle de prévision des coûts des soins de santé et pour fournir des lignes directrices sur la façon d'aborder ces coûts dans le cadre de la planification de la retraite (voir l'étude). L'étude suggère que les individus devraient se concentrer sur les chiffres des coûts annuels et les changements progressifs, pas de forfaits projetés.

Il devrait également y avoir une distinction entre la planification des primes annuelles d'assurance-maladie et les menues dépenses et la planification des dépenses de soins de longue durée. L’approche doit être personnalisée dans le contexte de l’état de santé d’un individu, l'âge de la retraite, choix de couverture et subventions patronales.

Considérations relatives à la couverture

La détermination des coûts futurs dépendra fortement de votre état de santé actuel, les risques potentiels pour la santé et vos options de couverture, mais ces choses devraient devenir plus claires à l'approche de la retraite.

Commencez par examiner votre plan de soins de santé actuel et comparez-le à vos choix de couverture Medicare. Cela vous aidera à déterminer la couverture que vous souhaitez et à identifier les lacunes de couverture.

Pendant vos années de travail, votre plan de couverture est soit par l'intermédiaire d'un employeur, soit par le marché de l'assurance individuelle (voir Healthcare.gov). Si vous êtes couvert par un régime d'employeur, vérifiez si votre régime offre une protection complémentaire à la retraite. Sachez que les plans de couverture de continuation sont souvent moins généreux et sujets à changement, donc pour la plupart d'entre nous, pas une option. La plupart des individus dépendront fortement des plans financés par le gouvernement tels que Medicare pour les soins de santé à la retraite. Une partie de ce coût est probablement déjà déduite de votre salaire lorsque vous deviendrez éligible à l'âge de 65 ans (voir Medicare.gov pour vérifier l'éligibilité et calculer les primes estimées).

Écart de couverture :prendre sa retraite avant 65 ans

Si vous prévoyez prendre votre retraite avant l'âge de 65 ans, une lacune potentielle de couverture devrait être prise en compte. Cette période devrait être couverte par une assurance privée. Si vous avez actuellement un généreux régime parrainé par l'employeur, vous n'aurez peut-être pas besoin de maintenir ce niveau de couverture jusqu'à la retraite et vous devrez évaluer s'il est judicieux de réduire votre niveau de couverture à la retraite pour réduire vos coûts. L'assurance COBRA est une autre solution potentielle pour cette période de couverture expirée, où vous pouvez prolonger votre couverture d'employeur actuelle pendant 18 mois. Mais gardez à l'esprit, en utilisant COBRA Insurance, vous devrez payer la totalité de la facture (y compris la part de votre employeur et les frais d'administration supplémentaires).

Couverture de retraite :65 ans et plus

Lorsque l'assurance-maladie entre en vigueur, comprenez que Original Medicare ne couvre que les dépenses de base et que vous devrez probablement ajouter une couverture supplémentaire ou une assurance complémentaire.

Voici comment fonctionne l'assurance-maladie :

Les prestations originales de Medicare sont divisées en deux parties, Partie A (assurance hospitalisation) et partie B (Assurance médicale). Une fois inscrit à Medicare, vous recevez automatiquement les prestations de la partie A sans prime supplémentaire avec la possibilité d'ajouter la partie B ou la partie C (la partie C comprend à la fois A et B) pour une prime mensuelle. Les plans Medicare Advantage de la partie C sont sous-traités à des entreprises privées et offrent généralement également une couverture pour les médicaments sur ordonnance. S'ils ne le font pas, alors la couverture des médicaments sur ordonnance relève de la partie D à un coût supplémentaire. Vous devrez peut-être également ajouter une police Medigap complémentaire aux parties A et B et destinée à combler les lacunes de la couverture.

Une assurance maladie à faible coût ou gratuite via Medicaid peut également être une option si vous faites partie d'un groupe d'éligibilité obligatoire. Personal Capital recommande aux retraités d'examiner attentivement leurs options de couverture et de les revoir chaque année.

Considérations relatives à la couverture des soins de longue durée

L'assurance soins de longue durée est un autre coût à considérer. Le département américain de la Santé et des Services sociaux a déterminé qu'environ 70 % des personnes ayant 65 ans auront besoin d'une couverture de SLD à un moment donné. Les difficultés liées à la planification des SLD sont l'imprévisibilité, coût élevé, vaste gamme de dépenses, et le manque général de couverture par l'assurance maladie. La majorité des frais de SLD sont payés de leur poche mais ayant un réseau de soutien familial pour aider à prendre soin de vous, peut aider à éviter certaines de ces dépenses.

Personnalisez votre coût estimé

Le coût pour les individus varie considérablement - les principales variables lors de l'estimation de vos coûts de soins de santé sont l'état de santé et le risque pour la santé. Certains autres facteurs comprennent la géographie, âge à la retraite, Options de couverture d'assurance-maladie, suppléments Medicare possibles, niveaux de revenus, et si votre employeur offre des subventions d'assurance maladie à la retraite.

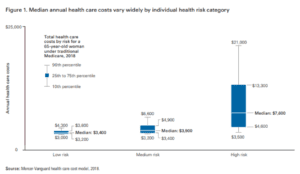

Le modèle de coût Vanguard-Mercer calcule qu'une femme type de 65 ans, si vous achetez un régime complémentaire Medicare F et un régime standard de médicaments sur ordonnance, peut s'attendre à une dépense annuelle de 5 $, 200 en 2018. Pour évaluer où vous pourriez tomber, voir les graphiques ci-dessous qui montrent les fourchettes de coûts attendues selon les circonstances de santé.

Passer à l'action

Typiquement, les coûts des soins de santé sont comptabilisés dans le cadre de vos besoins de dépenses de retraite dans le cadre de votre plan financier. Au fur et à mesure que vous progressez dans votre cycle de vie à la retraite, vos dépenses ont tendance à diminuer (modélisées dans notre outil « Planificateur de retraite » sous la forme d'une diminution annuelle ajustable de 1 %). Cela est vrai malgré les augmentations des coûts de santé avec l'âge (attribuées à la fois à une augmentation de la consommation et à une croissance supérieure à l'inflation) en raison de l'effet de substitution (dépenser moins dans d'autres domaines de consommation).

L'utilisation du planificateur de retraite de Personal Capital peut vous aider à prévoir ces coûts tout au long de votre retraite. La flexibilité de l'outil vous permet également de modéliser les coûts des soins de santé séparément des dépenses de retraite si vous préférez (mais assurez-vous de le retirer de votre objectif de dépenses si vous le faites pour éviter un double comptage).

Nous vous encourageons à parler avec un conseiller de Personal Capital pour vous aider à estimer votre ratio de remplacement requis et si vous devez apporter des modifications à votre plan financier actuel. Ils peuvent également servir de ressource concernant certaines tactiques de planification créatives comme l'utilisation d'un compte d'épargne santé (HSA) comme véhicule d'investissement pour économiser pour les dépenses de santé.

-

Comment fonctionnent les régimes de retraite Keogh

Le membre du Congrès Eugene Keogh (à droite) était un défenseur de longue date des petites entreprises, même des très petites entreprises. Bien que son nom napparaisse plus dans le code des impôts, le

-

Comment acheter une assurance maladie familiale

Acheter le bon plan dassurance maladie pour votre famille nest pas une tâche facile. Vous devez connaître tous les tenants et les aboutissants de lindustrie avant de signer la ligne pointillée. Aller

se retirer

- Comment planifier pour l'avenir

- Comment changer d'assurance-maladie

- Comment planifier les dépenses médicales à la retraite

- Comment planifier son voyage à la retraite

- Soins de santé à la retraite :combien cela coûte-t-il ?

- Se préparer à la retraite :la question COBRA

- Conseils de retraite pour les travailleurs autonomes

- Comment épargner et dépenser pour la retraite

- Quel régime d'épargne-retraite me convient?

-

Comment planifier une retraite anticipée forcée

Comment planifier une retraite anticipée forcée Chaque adulte qui travaille rêve du jour où il pourra prendre sa retraite et se détendre. Mais pour certains, la retraite leur est imposée plus tôt que prévu. Quand cela arrive, un monde de stress fin...

-

J'aime le travail à temps partiel, alors comment planifier ma retraite ?

J'aime le travail à temps partiel, alors comment planifier ma retraite ? Travailler. Même si nous savons que nous devons travailler jusquà ce que nous soyons financièrement indépendants, beaucoup dentre nous ont une relation amour-haine avec cela. Nous aimons largent que ...