Stratégie 1% pour l'épargne et l'investissement

Cette stratégie s'articule autour d'un changement de mentalité simple mais puissant qui a personnellement transformé ma façon de voir l'argent au quotidien. Maintenant, chaque fois que je compare deux produits ou deux prix, Je pense toujours aux différences de pourcentage en premier, avant le montant brut en dollars.

En regardant la différence en pourcentage, il est plus facile d'évaluer les économies ou la croissance réelles entre deux montants en dollars - résultant, lorsque vous l'utilisez pour prendre des décisions, dans de meilleures décisions qui conduisent à plus d'épargne et de croissance. Penser en pourcentage est également au cœur de la stratégie de préretraite à 1 %.

Bien sûr, plus vous épargnez et plus votre pourcentage d'investissement est élevé, plus vite vous pourrez prendre votre retraite. En réalité, 1 % peut en fait faire une énorme différence et le simple fait d'augmenter votre taux d'investissement/d'épargne de 1 % peut vous aider à prendre votre retraite jusqu'à 2 ans plus tôt.

Et si tu pousses plus loin, économiser 5% de plus quand on est jeune, en raison de la composition, peut entraîner une retraite jusqu'à 10 ans plus tôt.

Épargneriez-vous 5 % de plus pour prendre votre retraite ou atteindre l'indépendance financière 10 ans plus tôt ?

L'impact des augmentations de 1%

Au cours des dernières années, Je suis devenu un geek de tableur et de calculatrice. Plus vous creuserez dans vos finances personnelles et plus vous les utiliserez pour exécuter différents scénarios d'épargne et d'investissement, vous pourrez prendre de meilleures décisions financières.

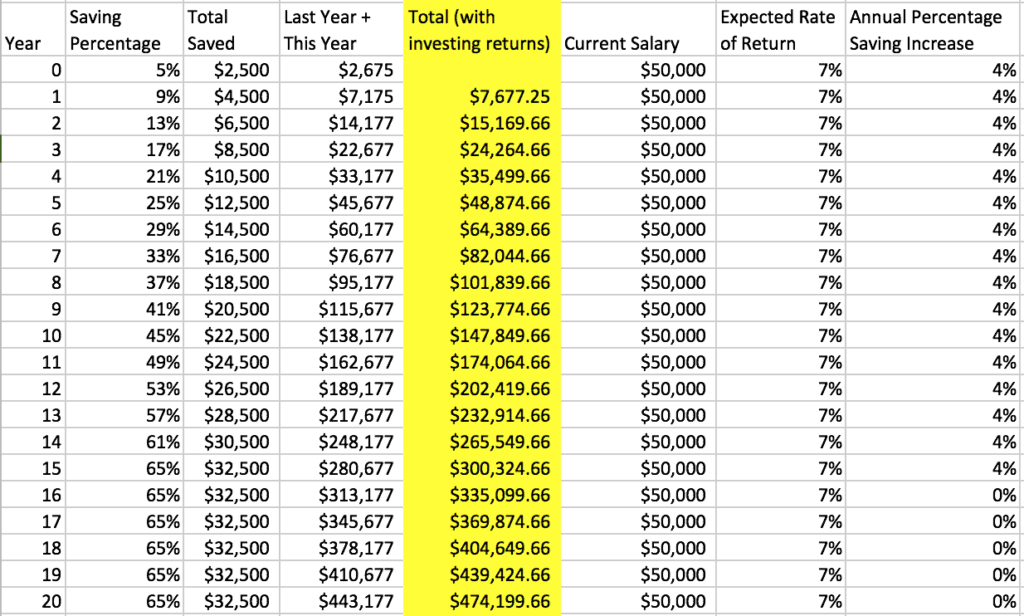

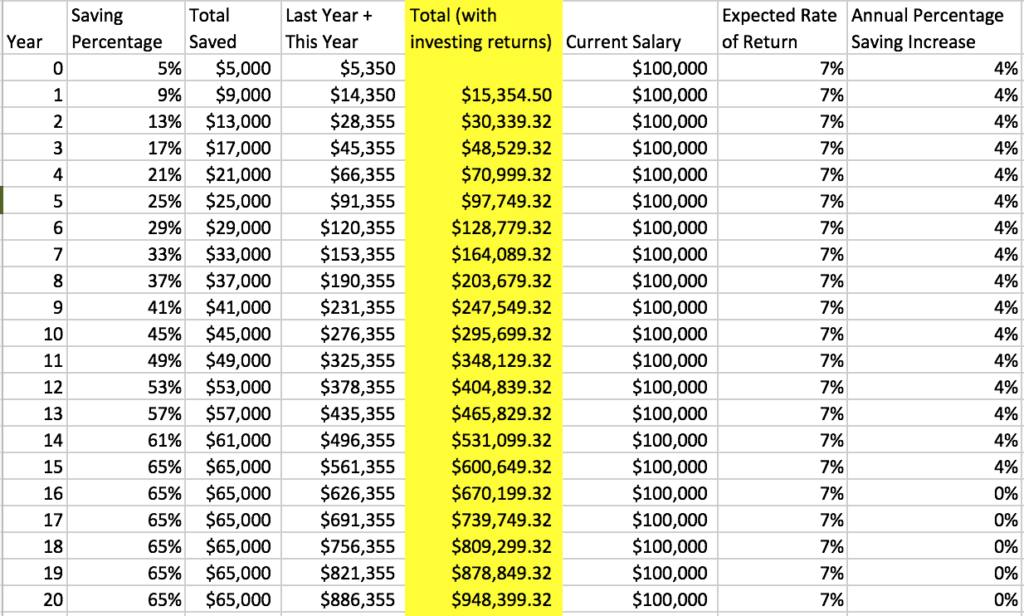

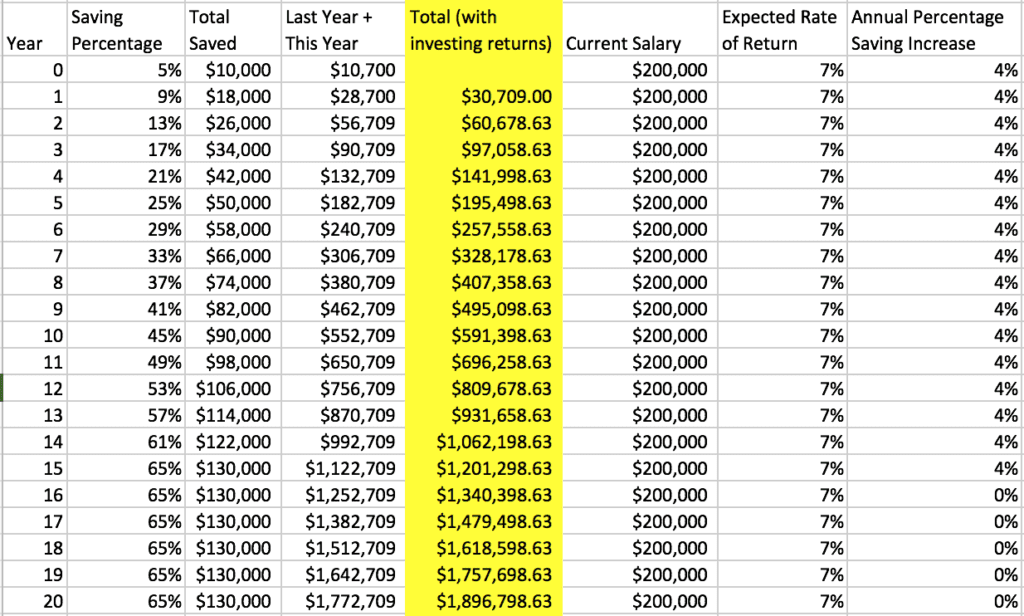

Regardons l'impact d'économiser 1 % et de l'augmenter tous les 3 mois à partir de 5 % (« croyez-moi, vous ne le sentirez pas ! ») pour quelqu'un qui gagne 50 $, 000, 100 $, 000 et 200 $, 000. Cela signifie dans 5 ans, si vous commencez à 5% de vos revenus, et suivre une version de la stratégie de retraite anticipée à 1 %, vous économiserez 25 % de vos revenus en 5 ans.

Plus vous pouvez le pousser plus tôt vous pouvez prendre votre retraite. Voici le scénario qui s'est déroulé sur une période de 20 ans, le taux d'épargne culminant à 65 %. L'augmentation de 1% tous les 3 mois s'additionne vraiment !

Découvrez cette calculatrice que j'ai construite pour exécuter vos propres scénarios.

Calculateur de retraite anticipée à 1 %

Résultats

Le changement de mentalité en « pourcentage »

En pensant à l'argent en pourcentage, au lieu d'un montant en dollars, vous aidera à économiser davantage, gagner plus d'argent, et prendre sa retraite plus tôt.

En pensant à l'argent en pourcentage, au lieu d'un montant en dollars, vous aidera à économiser davantage, gagner plus d'argent, et prendre sa retraite plus tôt.

C'est un simple fait que la plupart des gens n'épargnent rien ou n'épargnent pas assez. La croyance populaire et répandue selon laquelle tant que vous épargnerez 5 à 10 % de votre revenu pour la retraite, tout ira bien, est complètement faux. Lorsque vous faites des calculs simples, économisant 5 à 10 % par an d'un 50 $, 000 salaire ne suffira probablement pas pour prendre sa retraite compte tenu de l'augmentation de l'inflation.

Vous auriez environ 379 $, 479 en supposant un taux de cotisation de 8 % et un intérêt composé moyen de 6 % par année, qui utilise une simple augmentation de l'inflation attendue de 2,50% par an, n'aura qu'environ 180 $, 000 du pouvoir d'achat actuel. Si vous voulez en savoir plus, consultez mon article sur combien d'argent vous devriez économiser.

Beaucoup de lecteurs m'écrivent et disent qu'ils ne gagnent pas assez d'argent pour commencer à investir ou à épargner pour la retraite. Bien qu'il existe de nombreux calculateurs et stratégies de retraite anticipée que je recommande, y compris la stratégie de retraite anticipée, la stratégie d'économie de 1% est la plus simple à mettre en œuvre en raison du simple fait que vous pouvez l'automatiser et que la plupart des gens ne ressentent aucun impact sur la réduction de leurs dépenses ou l'augmentation de leur épargne de 1%.

La stratégie 1% d'économies

La stratégie 1% utilise le changement d'état d'esprit consistant à penser à l'argent en pourcentage, pour vous aider à économiser plus d'argent, prendre de meilleures décisions d'achat, et gagner plus d'argent. Voici quelques lignes directrices pour vous aider à changer votre état d'esprit pour économiser et gagner plus d'argent.

1. Commencez là où vous êtes à l'aise

Le meilleur montant à épargner est celui qui vous convient le mieux. Cela ne devrait pas vous enlever de votre vie de tous les jours, mais vous devriez vous pousser car plus vous augmentez de 1 %, plus vous pouvez prendre votre retraite rapidement. Quand j'ai commencé à épargner, cela représentait 5% de mes revenus et presque tout le monde peut commencer sans le ressentir.

Je recommande également d'économiser immédiatement lorsque vous recevez votre chèque de paie. Épargner d'abord vous aidera à dépenser le reste de votre salaire sans culpabilité. Lorsque vous savez que vous avez économisé votre montant cible, cela enlève une partie de l'anxiété autour de l'argent.

2. Augmentez votre taux d'investissement par incréments de 1%

Quel que soit le pourcentage de vos revenus ou de l'argent que vous économisez, Je vous recommande d'essayer d'augmenter votre pourcentage d'épargne aussi souvent que possible (mais au minimum, augmentez le montant de 1% tous les 3-4 mois jusqu'à ce que vous atteigniez un taux d'investissement de 25%+). Vous pouvez soit automatiser soit le faire manuellement à l'aide de votre 401K, Roth IRA, ou d'autres comptes de placement. De nombreux fournisseurs 401k vous permettent d'augmenter votre taux d'épargne par intervalles de pourcentage aussi souvent que vous le souhaitez. Vous pouvez également escalader vos contributions manuellement, mais le faire automatiquement est plus facile et vous ne remarquerez même pas la différence dans votre salaire. Si vous commencez avec un taux d'épargne de 5%, puis augmenter votre épargne de 1%, tous les 3 mois, vous économiserez 25 % de vos revenus en 5 ans. C'est le moyen le plus simple d'augmenter votre taux d'épargne sans le ressentir. Si vous commencez à le sentir, réduire de 1 % et attendre 6 mois pour essayer une autre escalade.

Une autre astuce, chaque fois que vous obtenez une augmentation de salaire, refléter cette augmentation de votre pourcentage d'épargne et l'escalader, donc votre salaire net est le même pré-bonus. Investir vos augmentations de salaire et vos primes peut avoir un impact considérable sur votre croissance et vous aider à atteindre une retraite anticipée.

3. Comparaison des achats ou des produits par pourcentage

Chaque fois que vous magasinez, calculez les économies en pourcentage et vous économiserez davantage.

La prochaine fois que vous irez à l'épicerie, épicerie, ou tout magasin où un produit est en vente, calculez le prix de vente en pourcentage et ne vous fiez pas uniquement au montant en dollars. Lorsque vous comparez plusieurs produits, il aide également à calculer la différence de pourcentage entre le prix.

Un exemple simple - comparez la marque du magasin de rince-bouche à 3 $ à la marque à 4 $. Bien qu'une différence de prix de 1 $ puisse sembler peu importante, c'est 25% d'économies, ce qui est substantiel. En réalité, acheter la marque du magasin, dans ce cas, c'est comme faire un retour sur votre argent de 25 %. C'est dingue. Lorsque vous adoptez cette approche et que vous vous concentrez sur la différence en pourcentage entre deux produits, il est plus facile de porter un jugement de valeur pour savoir si cela vaut la peine de payer plus pour un produit. Pour moi personnellement, un produit doit être BEAUCOUP meilleur pour que je paie 25 % de plus. Pour la plupart des produits de base, ça ne vaut pas le coup. Le bain de bouche est un bain de bouche, droit?

J'utilise la même stratégie lorsque j'essaie d'économiser de l'argent en mangeant au restaurant et d'évaluer le menu d'un restaurant pour déterminer si la visite d'un meilleur restaurant vaut le prix souvent insensé. Il y a un steakhouse que j'aime vraiment à Chicago, l'ambiance est au niveau supérieur, les applications et les boissons sont super, mais j'ai calculé que le steak coûte près de 400% de plus que si j'achetais la même coupe de viande à l'épicerie. C'est une prime folle et depuis que j'ai fait ce calcul, J'ai certainement fait plus de steaks à la maison! Parfois ça vaut le coup, mais 400% est difficile à avaler.

Lorsque vous comparez les options d'achat en pourcentage et que vous faites le choix le moins cher, c'est immédiatement comme faire un pourcentage de retour sur votre argent. Le moyen le plus simple de gagner de l'argent est de ne pas le dépenser. Lorsque vous n'oubliez pas de vous concentrer sur la différence de pourcentage entre deux produits et de porter un jugement de valeur sur l'opportunité de payer plus, dans ce cas, 25% de plus pour le produit de marque. $1 n'est qu'un $1, mais 25% c'est une tonne.

4. Gagnez plus d'argent avec les pourcentages

Lorsque vous cherchez à gagner plus d'argent, se concentrer sur les pourcentages et lier votre rémunération à des pourcentages d'augmentation des revenus, par opposition à un forfait ou un salaire, peut vous faire gagner beaucoup plus d'argent. C'est l'une des façons dont j'ai pu gagner plus d'argent - plus mes campagnes de marketing numérique génèrent de revenus pour les clients, plus je gagne d'argent.

Trop de consultants et d'employés laissent de l'argent sur la table. Il existe d'importantes opportunités de gagner de l'argent lorsque vous négociez ce que l'on appelle le « partage des revenus » ou un « accord de compensation des revenus ». Plus vous gagnez d'argent pour votre client ou votre entreprise, plus vous gagnez d'argent. Le ciel est la limite.

J'ai gagné 200 $, 000 en 6 mois reliant mes frais annexes aux revenus

J'ai travaillé avec une entreprise qui vendait des casques Bluetooth et j'ai mis en place et géré des campagnes Google Adwords liées à leur panier e-commerce, afin que je puisse directement attribuer mes campagnes aux ventes. J'ai négocié un accord de partage des bénéfices de 20 % sur mes efforts de marketing, donc plus je vendais de casques, plus je gagnais d'argent pour le client et moi-même. J'ai pu gagner 200 $, 000 en 6 mois passant environ 5 heures par mois à travailler sur les campagnes. C'était gagnant-gagnant.

De nombreux consultants ou employés n'envisagent pas cette option, soit parce qu'ils ne savent pas qu'il existe, ils ont peur du risque de ne pas générer de revenus, ou ils pensent que leur client ne l'achètera pas. Mais en réalité, sûr que vous ne générerez peut-être aucun revenu, mais si vous n'y arrivez pas, alors vous n'apporterez probablement pas beaucoup de valeur à votre client. Prenez le risque et récoltez les fruits. C'est aussi une évidence pour votre client de le faire puisqu'il ne vous paie que lorsqu'il gagne de l'argent. Cela ne fait pas de mal de demander.

Obtenir une augmentation

La même logique s'applique lorsque vous cherchez à obtenir une augmentation, puisqu'il est peu probable que votre patron vous accorde une augmentation de salaire supérieure à 5 à 20 % de votre salaire actuel, peu importe à quel point vous plaidez votre cause - à moins bien sûr, comme l'exemple ci-dessus, vous êtes en mesure d'attribuer des augmentations de revenus à votre travail.

Donc, si vous gagnez 50 $, 000 et vous voulez gagner 80 $, 000, en réalité, il sera très difficile d'obtenir une augmentation supérieure à 10 $, 000 – 20 $, 000, sauf si vous avez un impact significatif sur le résultat net. Très peu d'entreprises donnent des augmentations de plus de 5%, donc si vous voulez gagner beaucoup plus d'argent, cela peut prendre un certain temps dans votre entreprise actuelle. Il vaut également la peine d'explorer les possibilités d'autres formes de rémunération comme l'équité, plus de temps libre, ou d'avantages supplémentaires. Tout avantage supplémentaire a en fait une valeur monétaire que vous pouvez calculer et prendre en compte dans votre prise de décision.

50 $, 000 (avec des escalades de 1% tous les 3 mois, culminant à 65 % de taux d'épargne) =474 $, 199.66 enregistré !

100 $, 000 (avec des escalades de 1% tous les 3 mois, culminant à 65 % de taux d'épargne) =948 $, 399 sauvés !

200 $, 000 (avec des escalades de 1% tous les 3 mois, culminant à 65 % de taux d'épargne) =1 $, 896, 798 sauvés !

Combien économisez-vous ?

-

6 excuses pour ne pas épargner en vue de sa retraite

Avez-vous besoin dune excuse? Comme la sauterelle proverbiale, certaines personnes négligent dépargner pour leur retraite et ont de nombreuses excuses pour justifier leur manque de prévoyance. C

-

Construire une stratégie d'investissement pour les débutants

Entrer en bourse est plus facile aujourdhui quil ne la jamais été. Alors pourquoi seulement la moitié des Américains y investissent-ils ? Avoir un budget limité est une raison tout à fait compréhensi

se retirer

- La stratégie d'investissement à revenu

- Comprendre la formule magique d'investissement

- 5 conseils pour investir dans les voitures classiques

- 4 conseils pour investir dans les antiquités

- Les dangers d'une stratégie d'investissement agressive pour votre IRA

- Investir pour la retraite :commencez dès aujourd'hui

- Investir pour une retraite anticipée

- Les 3 meilleures façons d'épargner pour la retraite

- Investir pour votre avenir

-

7 conseils pour épargner et investir dans la trentaine

7 conseils pour épargner et investir dans la trentaine La trentaine dune personne est généralement remplie de changements majeurs :un changement de carrière, mariage, un achat de maison, grossesse et plus. Ils sont à un moment de leur vie où ils franchi...

-

10 conseils d'épargne et d'investissement pour tous les âges

10 conseils d'épargne et d'investissement pour tous les âges Il existe essentiellement deux stratégies pour stimuler lépargne et les investissements :augmenter vos revenus et réduire vos dépenses. Que vous soyez un jeune adulte prêt à commencer à épargner pou...