9 étapes vers la liberté financière

MM Remarque :il s'agit d'un article d'invité du lecteur de Millennial Money, âgé de 29 ans, Todd Kunsman. Pour en savoir plus sur la création de la liberté financière, consultez le podcast sur la liberté financière, et mon livre Financial Freedom:A Proven Path To All The Money You Ever Need.

De retour en 2013, Je me suis retrouvé à vivre dans un appartement que je pouvais à peine me permettre, avec les prêts étudiants, et un crédit auto, ce qui ne laisse pas beaucoup de place pour économiser. Essentiellement après que toutes mes factures aient été payées chaque mois, Il me resterait environ 50 $ sur mon compte courant. Pas bon.

Chaque jour, j'espérais ne pas avoir de dépenses d'urgence et, comme beaucoup de gens le savent, c'est un sentiment terrible à avoir. Se soucier de l'argent, ça craint.

Chaque jour, j'espérais ne pas avoir de dépenses d'urgence et, comme beaucoup de gens le savent, c'est un sentiment terrible à avoir. Se soucier de l'argent, ça craint.

(Remarque :j'ai créé une petite entreprise 401k, mais j'en savais très peu et je contribuais à hauteur de 2%, même pas assez pour le match d'entreprise (SMH). J'avais aussi environ 900 $ sur mon compte d'épargne bancaire, mais toujours pas là où je voulais être financièrement.)

Mais je n'étais pas non plus complètement ignorant de la compréhension des finances. J'ai compris la valeur d'un compte d'épargne et d'avoir un bon crédit (merci papa pour les connaissances quand j'étais jeune), mais je ne faisais certainement pas les meilleurs choix pour m'assurer que je ne vivais pas chèque de paie en chèque de paie.

Cependant, Fin 2014 et début 2015, j'ai commencé à changer de perspective et à trouver comment je pourrais améliorer ma situation financière et je savais que je devais prendre les choses en main.

Bien que je ne sois pas complètement libre financièrement (encore), J'ai pu :

- réduire plus de 50 $, 000 de dette (dette de prêt étudiant + prêt auto) jusqu'à moins de 8 $, 500, avec le plan doit être entièrement remboursé d'ici 2018,

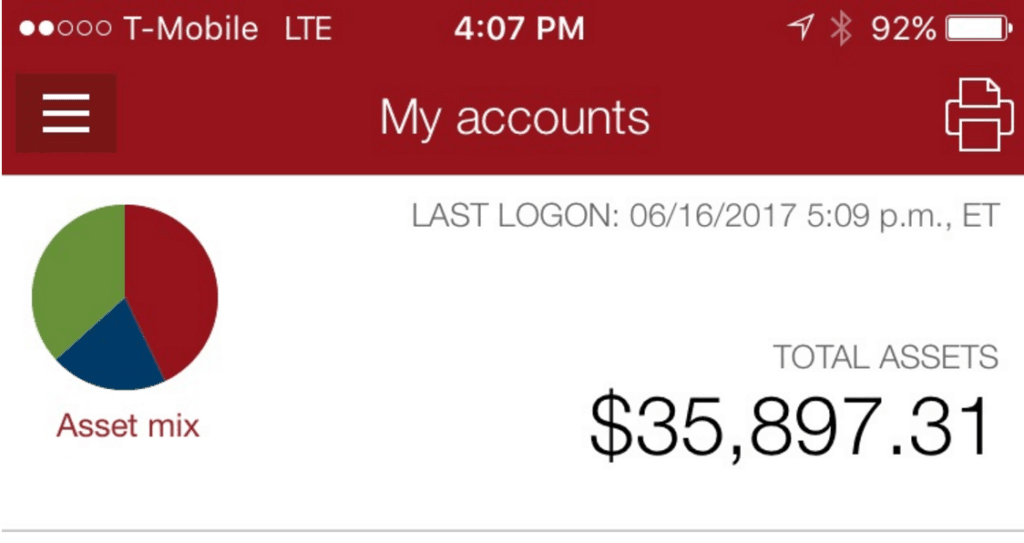

- créer un compte Vanguard avec plus de 35 $, 000 (Courtage + Roth IRa + Rollover IRA),

- et ont encore des économies supplémentaires à la banque pour un fonds d'urgence.

Je fais des captures d'écran de mon compte bancaire comme Grant l'a fait pour visualiser ma progression !

Bien que cela puisse sembler peu, une majorité de mes amis du millénaire en ont beaucoup moins, et il y a beaucoup de gens beaucoup plus âgés que moi qui ont aussi très peu d'économies. Je suis donc fier de tout ce que j'ai accompli jusqu'à présent. Avec le chemin que je me suis tracé, Je prévois d'avoir assez pour être financièrement libre dans moins de cinq ans.

« La liberté financière signifie ne pas avoir à se soucier de l'argent. »

En outre, J'ai un objectif plus ambitieux d'avoir la possibilité de prendre ma retraite beaucoup plus tôt que l'âge moyen de la retraite. Avec un peu de chance, ce post vous encourage et vous inspire à prendre le contrôle comme je l'ai fait. Tout le monde peut commencer à atteindre les niveaux de liberté financière et les 8 étapes ci-dessous vous aideront à y arriver, même si vous débutez avec peu ou pas de connaissances financières.

9 étapes vers la liberté financière

1. Adoptez un état d'esprit de valeur nette et commencez à suivre votre valeur nette (le nombre le plus important dans les finances personnelles)

Alors que vos revenus, votre taux d'épargne, vos retours sur investissement, votre ratio dette/revenu, et tous ces autres chiffres sont importants pour optimiser votre argent, la mesure la plus importante que vous devriez suivre est votre valeur nette. Votre valeur nette mesure combien d'argent vous valez en soustrayant vos dettes (dette/ce que vous devez) de vos actifs (ce que vous possédez qui a de la valeur, votre argent, et investissements). Peu importe combien d'argent vous gagnez ou combien d'argent vous économisez si votre valeur nette n'augmente pas. C'était une grosse erreur que j'ai faite au début, alors commencez à suivre votre valeur nette dès aujourd'hui.

Commencez à suivre votre valeur nette gratuitement (Dès que possible)

2. Suivez où va votre argent

Après avoir commencé à suivre votre valeur nette, vous devez savoir où va votre argent. Qu'il s'agisse de prêts étudiants, factures, nourriture, divertissement, etc.

Ce n'est peut-être pas la chose la plus excitante à faire, mais est CRUCIALE et devient en fait plus excitante plus vous gagnez d'argent (et voyez vos investissements croître !) Cela peut vraiment mettre vos dépenses en perspective.

j'avoue, Je ne suis pas un grand fan des feuilles de calcul budgétaires sophistiquées, J'utilise donc simplement des applications de suivi gratuites comme Personal Capital.

Ensuite, une fois par mois, j'ai utilisé les données et j'ai noté chaque facture et prêt que j'avais avec les chiffres à côté (certains variaient évidemment légèrement d'un mois à l'autre) ainsi que chaque fois que je dépensais de l'argent pour sortir, nourriture, vêtements, etc. Vous seriez surpris des choses que vous attrapez qui ont affecté vos dépenses au cours de la dernière année. De légers ajustements et ajustements peuvent faire toute la différence dans le montant que vous économisez. C'est ainsi que j'ai pu identifier le montant des intérêts accumulés sur mes prêts étudiants et automobiles, puis j'ai constaté qu'il était essentiel pour moi de commencer à les rembourser rapidement.

3. Continuez à développer de nouvelles compétences / améliorez la valeur de votre carrière

Quand j'ai commencé à travailler après l'université en 2010, J'avais peu de compétences autres que celles que j'ai apprises dans mes cours et que j'avais déjà travaillé dans une épicerie. La plupart des diplômes ne vous donneront pas tout de suite un salaire à six chiffres, En réalité, en 2017, le salaire moyen d'un récent diplômé universitaire est d'un peu moins de 50 $, 000.

Pas mal quand même, droit? Cependant, Je ne connais pas trop de gens qui se rapprochent de ça juste après l'université, mais des facteurs environnementaux (où vous habitez), type de degré, etc. peut affecter ce nombre. J'ai eu la chance en 2010 de trouver un emploi environ un mois après l'obtention de mon diplôme, mais c'était un salaire de départ de 30 $, 000 — rien de trop glamour.

Puis en 2014, J'ai été licencié de mon travail (mon département était en cours de consolidation) et c'était à quelques semaines de Noël (Merci Père Noël !). Mais heureusement, Je cherchais un revenu secondaire supplémentaire juste avant que cela ne se produise, donc je gagnais encore de l'argent en parallèle.

Alors que j'étais nerveux et que j'avais du mal à trouver quoi faire pour un travail à temps plein, J'ai commencé à m'intéresser au marketing digital (j'avais déjà un blog sur la musique qui m'a amené au référencement, analytique, etc.) et comment je pourrais améliorer la valeur globale de ma carrière. Je voulais trouver un emploi dans quelque chose que je commençais vraiment à apprécier et améliorer mes futures options salariales. Voici les meilleures compétences à acquérir pour l'avenir.

Cela m'a amené à apprendre et à acquérir des certifications gratuites pour Google Adwords, Google Analytics, et la certification Inbound Marketing de HubSpot. Bien sûr, cela nécessitait d'étudier et d'utiliser les programmes par moi-même, mais une fois que j'ai tout réussi, j'ai pu augmenter considérablement ma crédibilité en matière d'emploi.

Maintenant, vous n'allez pas gagner beaucoup d'argent du jour au lendemain, mais cela m'a amené à trouver du travail à distance avec des start-up qui étaient prêtes à me donner une chance. Parfois, vous devrez peut-être être stagiaire ou même travailler gratuitement, mais cette expérience et ces connaissances ajouteront tellement de valeur à votre CV.

Dans les 3 mois après avoir été licencié, Je travaillais à distance pour trois entreprises différentes dans le marketing numérique qui non seulement payaient mes factures, mais m'a permis de construire un réseau de nouveaux contacts, et conduit à un nouveau cheminement de carrière. Au cours de ces trois années, je suis maintenant responsable principal du marketing numérique dans une grande entreprise de logiciels appelée EveryoneSocial et je propose des conseils en marketing numérique à d'autres entreprises et startups qui ont toutes amélioré ma carrière.

Encore, vous n'avez pas à poursuivre le marketing numérique. Il existe de nombreux autres changements de carrière que vous pouvez faire qui vous mèneront à des avancements dans votre carrière et votre salaire, mais vous devrez vous mettre au travail vous-même pour y arriver. Mais avec autant de ressources gratuites en ligne, vous pouvez améliorer votre carrière sans avoir à retourner à l'école.

4. Diversifiez vos sources de revenus et commencez une activité secondaire

Étant donné que nous sommes au 21e siècle, il est si facile de construire une activité secondaire. C’est une période incroyable pour être en vie et trouver des moyens de gagner de l’argent. Si vous n'avez pas encore consulté Gary Vaynerchuck, vous devriez certainement. Bien que tout ce qu'il dit n'est pas révolutionnaire, il suffit de regarder quelques-unes de ses vidéos sur la création de revenus secondaires et vous serez inspiré.

Voici quelques endroits qui peuvent vous aider à gagner un revenu secondaire ou même potentiellement un revenu à temps plein, mais ne vous attendez pas à gagner des milliers de dollars instantanément, mais sachez que c'est tout à fait possible.

- AngelList – Temps plein, À temps partiel, Contracter, Du travail en indépendant

- À distance – à temps plein, À temps partiel, Contracter, Du travail en indépendant

- eBay – Vendez des objets ou faites un drop ship

- Amazon – Vendez des choses ou faites des livraisons directes

- Etsy – vendez votre art, artisanat, etc.

- Flippa – Acheter un site Web d'entreprise ou de démarrage

- CrowdSpring – Travail de conception indépendant

- Gagnez de l'argent en bloguant - annonces, liens d'affiliation, Commentaires, postes rémunérés, etc.

Apprendre encore plus:

- Le quadrant des flux de trésorerie :la voie vers la liberté financière

5. Payez-vous d'abord

Mais j'ai des factures à payer ! Un état d'esprit qui facilite les économies est de vous payer en premier. C'est un concept que j'ai lu pour la première fois dans Rich Dad Poor Dad et j'ai trouvé que c'était vraiment intéressant. L'auteur a essentiellement déclaré qu'il économiserait autant que possible avant l'échéance des factures et laisserait juste assez pour s'assurer qu'il n'aurait pas de retard de paiement sur les factures.

Maintenant, Je ne recommande pas d'attendre la dernière minute et de fouiller dans les coussins du canapé pour trouver de la monnaie pour payer une facture, mais j'aimais avant tout le concept de vous payer vous-même.

j'ai commencé petit, environ 10 % de chaque chèque de paie serait prélevé sur mes comptes d'épargne. La moitié irait à mon compte de retraite Vanguard et l'autre moitié à mes économies. Puis, J'ai continué à l'augmenter et à diversifier là où l'argent allait. Chaque fois que j'augmente ou que je gagne des revenus annexes, Je ferais exactement la même chose dès qu'il s'est dégagé sur mon compte bancaire. Maintenant, Je suis sur la bonne voie pour économiser 30 % cette année de mon revenu global, que j'aimerais porter à 40 % d'ici l'année prochaine.

En me payant d'abord, j'ai pu atteindre deux objectifs – pouvoir investir et ensuite dépenser moins dans l'ensemble car il y avait moins d'argent sur mon compte après la fin du mois. Je me suis assuré que des économies se produisaient vraiment, et j'avais la tranquillité d'esprit que de l'argent était réellement économisé. La grande chose est, une fois que vous avez commencé avec les bons fonds, vous le faites alors automatiquement retirer, ce qui est encore moins de travail pour vous à gérer.

6. Soyez un investisseur et non un consommateur

La majorité des gens dans ce monde sont des consommateurs et non des investisseurs. Mais investir est essentiel pour créer de la richesse. Bien qu'il existe de nombreuses excellentes stratégies d'investissement, Je suis un grand fan de Vanguard et de l'investissement dans les fonds indiciels.

Lorsque la plupart des gens obtiennent une augmentation ou ont de l'argent supplémentaire, nous cherchons à acheter des choses qui n'ajouteront pas grand-chose à notre richesse globale. L'argent va à de nouvelles voitures de luxe, bateaux, vêtements, vous le nommez. Bien que les dépenses de consommation ne soient pas nécessairement une mauvaise chose, vous devez affiner cela, être sélectif, et demandez-vous, « Cet achat ajoutera-t-il de la valeur à ma liberté financière ? » La réponse sera probablement non. Je me pose cette question presque à chaque fois que j'ai envie d'acheter quelque chose dont je n'ai pas nécessairement besoin à ce moment-là. Cela m'a permis de libérer des centaines de dollars par mois que je pourrais mieux utiliser et dans des endroits qui peuvent me fournir un revenu supplémentaire.

Certaines façons de mettre de l'argent au travail à la place en investissant :

- Vanguard Roth IRA pour la retraite

- Compte de courtage Vanguard pour des économies et des rendements supplémentaires

- Compte d'épargne pour un fonds d'urgence

- Levée de fonds pour se lancer dans une plus grande diversification immobilière (eREIT)

- Immobilier (Location, maison flips, et pour construire l'équité)

7. Trouvez des mentors (amis, Famille, Experts en ligne)

Cela pourrait être l'un des conseils les plus importants en matière de réussite financière. Trouvez un ou des mentors et faites vraiment attention à tout ce qu'ils font. Même si vous n'êtes pas sûr qu'ils travailleront avec vous, tendre la main et poser autant de questions que vous le pouvez. Vous serez probablement vraiment surpris de voir à quel point les personnes âgées expérimentées sont prêtes à vous enseigner et à vous aider.

Si vous n'avez pas d'amis ou de famille dignes de mentor à vos yeux, recherchez des experts en ligne et même si vous ne les contactez pas, suivez leurs blogs et leurs conseils (Remarque :ne suivez pas aveuglément les conseils, faites toujours vos propres recherches en plus de ce que vous apprenez des autres).

J'ai eu la chance d'avoir deux amis que je connais depuis un certain temps qui sont financièrement libres et le sont depuis la mi-vingtaine. Je me suis tourné vers eux et j'ai appris d'eux comment ils gagnent des revenus en plus de gérer leur entreprise et où ils mettent leur argent à travailler. On parle encore d'opportunités d'investissement, immobilier, et diverses façons de gagner de l'argent.

8. Continuez à lire

Comme un gosse, J'ai adoré lire et pouvoir choisir un nouveau livre dans la bibliothèque a été le point culminant de mon enfance. Puis quelque chose a changé, Je suis allé au lycée et à l'université et lire était plus une corvée. je lisais rarement, sauf pour le blog occasionnel ou le manuel obligatoire pour l'école. Même après avoir obtenu son diplôme, Je n'ai jamais beaucoup pris un livre, surtout sur les finances !

Cependant, comme j'ai commencé ce voyage, J'ai réalisé à quel point la lecture était essentielle au développement de mon QI financier. Il n'y a rien qui a un ROI (retour sur investissement) plus élevé à mon avis, que de lire un livre. Rien qu'en 2017, J'ai déjà lu 8 livres financiers, qui m'ont donné des idées qui, j'en suis sûr, me rapporteront une tonne d'argent au fil du temps.

Maintenant, je passe aux livres sur l'immobilier et les affaires, tout ce qui est pertinent pour améliorer mes finances et comment générer plus de revenus.

Voici quelques-uns des blogs et des meilleurs livres sur l'argent que j'ai lus. Je commence aussi maintenant à lire les meilleurs livres d'argent de Grant.

- ARGENT Maîtrisez le jeu :7 étapes simples vers la liberté financière

- Le millionnaire d'à côté :les secrets surprenants des riches américains

- Le seul guide d'investissement dont vous aurez besoin

- Papa riche Papa pauvre :ce que les riches enseignent à leurs enfants sur l'argent que les pauvres et la classe moyenne ne font pas !

- L'investisseur immobilier millionnaire

- Investopedia

- Plus Grandes Poches

- L'argent du millénaire

9. Patience

Être patient a été difficile, mais je sais que je suis sur la bonne voie et plus je pourrai épargner et investir, plus vite j'atteindrai l'indépendance financière. Beaucoup d'entre vous lisent peut-être ceci et se demandent pourquoi je n'ai que 35 $, Plus de 000 000 d'économies Vanguard alors que je travaille dans ce domaine depuis près de 3 ans. Mais je partais non seulement de zéro, Je devais plus de 50 $, 000, Je suis donc ravi du chemin parcouru en seulement 3 ans ! Je devais non seulement investir du temps à développer mes connaissances, mais améliorer ma carrière au point où je pourrais gagner un revenu solide et un revenu secondaire, puis commencez à investir cet argent. Maintenant, tout est question de patience et d'optimisation.

Ce qui est cool, c'est d'avoir des intérêts composés et de continuer à investir comme je le suis, la croissance de mon compte commence tout juste à avoir une courbe exponentielle - où le taux de rendement de mes investissements commence à s'accélérer. Voir plus de mes efforts se rassembler au cours des prochaines années en vaudra la peine.

Alors ne vous découragez pas, même si vous n'économisez que quelques dollars par mois, tout s'additionne, et dans quelques années, vous regarderez fièrement vos réalisations. Franchement, Je ne peux pas croire à quel point je suis venu. Ce truc fonctionne vraiment.

Dernières pensées

Créer la liberté financière prend du temps dès le départ, mais plus tu en apprends, moins cela prend de temps. Je trouve toujours au moins 20 minutes chaque jour pour lire sur l'argent et j'ai tellement appris l'année dernière.

La quantité de contenu peut sembler écrasante au premier abord, mais vous commencerez à voir la situation dans son ensemble et tout commencera à avoir un sens. Il y a cette stigmatisation autour des finances que c'est compliqué et l'industrie veut que vous pensiez que c'est aussi. Mais quand on s'y met, ce n'est pas si compliqué. Il existe des méthodes éprouvées.

Je suis content d'avoir commencé à regarder cela de plus près quand j'avais la mi-vingtaine, mais bien sûr, maintenant, j'aurais aimé connaître toutes ces informations quand j'étais encore plus jeune. Alors n'attendez pas, ne le repousse pas, commencer dès maintenant. Et même si je ne pourrai peut-être pas prendre ma retraite l'année prochaine ou même dans cinq ans, Je suis en passe d'être financièrement libre bien avant l'âge moyen de la retraite. Faisons le!

-

5 étapes pour faire de 2019 votre meilleur exercice financier de tous les temps

Cette année peut être votre année la plus réussie en termes dargent. Suivez simplement ces étapes. Source de limage :Getty Images. Gérer votre argent peut être un défi, mais lorsque vous prenez le co

-

Liste de vérification financière d'octobre :5 étapes pour une gestion intelligente de l'argent

Voici votre liste de vérification financière doctobre Lune des choses que je préfère dans la vie au Colorado, ce sont les feuilles colorées à lautomne. Nous avons un arbre énorme dans notre jardin qu

se retirer

- Composantes d'un plan financier

- Le concept de liberté financière

- Comment faire du Day Trade :5 étapes vers un désastre financier

- Finances et épargne

- Liberté financière et valeur du temps

- Le quadrant des flux de trésorerie :la voie vers la liberté financière

- 20 affirmations d'argent pour créer l'abondance financière

- Guide de liberté financière

- 8 étapes pour créer un plan financier solide

-

3 étapes pour atteindre la liberté personnelle

3 étapes pour atteindre la liberté personnelle Pour la plus grande partie de ma vie dadulte, Je nétais pas libre dans un monde libre. Je pouvais faire ce que je voulais mais je nutilisais pas cette liberté. Des obligations indésirables et des atte...

-

6 étapes faciles vers la liberté financière

6 étapes faciles vers la liberté financière Ces six étapes peuvent vous aider à devenir financièrement indépendant. Points clés La liberté financière, cest avoir largent pour faire ce que vous voulez sans souci. Même les meilleurs plans fina...