Qu'est-ce qui constitue une contribution IRA excédentaire ?

Ton Contribution IRA La limite est fixée annuellement par l'Internal Revenue Service (IRS). La limite est en place pour empêcher les personnes hautement rémunérées de bénéficier injustement des gains fiscaux disponibles via un IRA. La limite s'applique à tous les individus, cependant, indépendamment de l'indemnisation. Il y a un plafond sur le montant que vous pouvez déposer au cours d'une année donnée et combien votre IRA peut croître au fil du temps.

Cotisation excédentaire annuelle

En 2009, l'IRS a plafonné les cotisations annuelles à l'IRA à 5 $, 000 ou 6 $, 000 pour les personnes de plus de 50 ans. Ceci est indépendant du salaire; peu importe combien tu gagnes, c'est le maximum que vous pouvez contribuer à un Roth IRA ou à un IRA traditionnel. Si votre revenu imposable annuel est inférieur à ce maximum, vous ne pouvez cotiser qu'à concurrence de votre revenu annuel. Cette limite n'augmente pas lorsque vous déposez conjointement. Le maximum est toujours de 5 $, 000 ou 6 $, 000. Si le salaire annuel gagné par les deux personnes est inférieur à cette somme, alors le maximum est ce salaire moins toute contribution à l'IRA d'un conjoint. Si vous avez dépassé l'âge de la distribution minimale requise (RMD) de 70-1/2, vous ne pouvez pas cotiser à un IRA traditionnel.

Rollover inéligible

Les rollovers ne sont pas pris en compte dans votre cotisation annuelle maximale. Donc, si vous avez deux comptes IRA, vous pouvez remplacer un ancien compte par un nouveau compte. Tant que la transaction a lieu dans les 60 jours, vous ne serez pas pénalisé. La seule exception est un roulement inéligible. Cela se produit lorsque vous ne parvenez pas à prendre votre RMD après 70-1/2. Vous ne pouvez pas reporter la cotisation que vous avez omis de prendre. Au lieu, vous devez prendre le RMD ou faire face à une pénalité de 50 pour cent du montant du RMD. Si vous essayez de reporter les fonds, vous serez en outre passible d'une pénalité fiscale sur le roulement inéligible.

Retrait d'une cotisation excédentaire

Si vous avez une cotisation IRA excédentaire au cours d'une année donnée, une pénalité fiscale vous sera imposée sur les sommes excédentaires déposées. Heureusement, l'IRS vous donne une chance de corriger le problème. Tant que vous retirez la cotisation avant le 15 avril, lorsque vous déposez vos impôts, vous ne serez pas évalué la taxe. Peu importe ce que vous faites avec les fonds une fois que vous les avez retirés. Ils n'ont pas encore reçu de statut fiscal particulier, cela ne sera donc pas considéré comme un retrait anticipé. Retirez simplement les fonds et affectez-les à une autre forme de compte d'épargne afin d'éviter les pénalités.

Demande d'abattement de pénalité

Si une pénalité sur vos cotisations à l'IRA vous a été imposée, vous avez le droit de demander que cette pénalité soit réduite ou supprimée. Il est rare que l'IRS élimine une pénalité à moins qu'elle ne résulte du fait que l'IRS lui-même a fourni des informations incorrectes. Dans ce cas, vous devez prouver que l'IRS vous a donné de mauvais conseils qui ont entraîné la sanction. Déposez un formulaire 843 ainsi que des copies écrites des informations qui vous ont été fournies par l'IRS qui ont causé l'erreur afin de demander une réduction.

-

Qu'est-ce qu'un IRA conjoint?

Un IRA conjoint permet à un conjoint qui ne travaille pas douvrir un compte de retraite individuel (IRA) et de bénéficier des avantages fiscaux du compte de retraite. Cela peut être particulièrement b

-

Qu'est-ce qu'un IRA ?

Si vous avez déjà lu quelque chose sur les finances personnelles, vous avez probablement entendu parler dun IRA ou dun compte de retraite individuel. Mais il est facile dêtre effrayé par ce qui peut

se retirer

- Qu'est-ce qu'un IRA de garde?

- Qu'est-ce qu'un SEP IRA ?

- Qu'est-ce qu'un dépositaire IRA?

- Qu'est-ce qu'un IRA ?

- Quelle est la contribution minimale et maximale de Roth IRA?

- Requalification d'une conversion IRA

- Conversion Roth IRA :qu'est-ce qu'une recaractérisation ?

- Limites de cotisation IRA simples

- Quelle est la pénalité pour effectuer un retrait IRA?

-

Qu'est-ce qu'un FBO IRA ?

Qu'est-ce qu'un FBO IRA ? Quest-ce quun FBO IRA ? Un IRA est un compte dépargne-retraite doté dun statut spécial à labri de limpôt qui permet à un investisseur dacheter une grande variété dinvestissements tels que des actions...

-

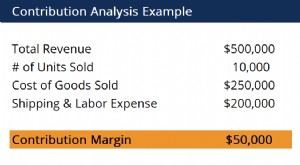

Qu'est-ce que l'analyse des contributions ?

Qu'est-ce que l'analyse des contributions ? Lanalyse de contribution est utilisée pour estimer comment les coûts directs et variables dun produit affectent le revenu net dune entreprise. Il aborde la question de lidentification des coûts simple...