Sondage :moins d'un tiers des Américains ont augmenté leur taux d'épargne-retraite cette année

Économiser de l'argent peut être difficile, mais les travailleurs américains semblent au moins maintenir leurs cotisations de retraite stables en 2019, même si nombre d'entre eux n'augmentent pas réellement leur taux d'épargne.

Moins d'un tiers des travailleurs américains (29 %) ont augmenté leur taux de cotisation à l'épargne-retraite par rapport à l'année dernière, selon le sondage sur la sécurité financière d'août de Bankrate.

La bonne nouvelle? Le pourcentage d'Américains qui épargnent davantage pour leur âge d'or s'est régulièrement amélioré tout au long de la reprise économique. En réalité, le taux est presque le double de celui de 2011, alors que seulement 15 pour cent des travailleurs avaient caché plus que l'année précédente.

L'enquête a également révélé que seulement 16% des travailleurs américains épargnent moins que l'année dernière, un chiffre qui est resté relativement constant entre 13% et 18% depuis 2012. Pendant ce temps, près de la moitié des travailleurs américains (46 %) déclarent économiser le même montant que l'année dernière.

Environ 6% des travailleurs ont déclaré qu'ils n'avaient cotisé à leurs comptes de retraite aucune des deux années, tandis que 2 pour cent ne savaient pas et 2 pour cent ont refusé de répondre à la question.

Les résultats font suite à une récente enquête Bankrate en mai qui a montré que le plus grand regret financier des Américains est de ne pas épargner suffisamment pour la retraite.

Cette incapacité à augmenter l'épargne est troublante en raison de ses implications pour la sécurité financière future des Américains. Il est particulièrement inquiétant qu'un nombre important d'Américains ne soient pas en mesure de tirer pleinement parti du pouvoir de la croissance composée pour laisser leur argent travailler pour eux. Ils manquent également la croissance à imposition différée offerte par ces comptes et peuvent manquer d'autres allégements fiscaux pour économiser de l'argent dans les comptes de retraite.

« La puissance de la capitalisation fait du temps votre meilleur allié lorsque vous épargnez pour la retraite et ajoute une urgence à cotiser maintenant, pas plus tard, donner plus de temps à votre argent pour grandir, " dit Greg McBride, CFA, Analyste financier en chef de Bankrate. « A tout âge, il n'y a pas de meilleur moment que le présent pour augmenter les cotisations de retraite.

Qui est le plus susceptible d'augmenter les contributions ?

L'enquête montre que la propension des travailleurs à épargner pour la retraite augmente régulièrement avec le niveau de revenu. Les travailleurs aux revenus les plus élevés de l'enquête (ceux qui gagnent 75 $, 000 ou plus par année) étaient deux fois plus susceptibles d'avoir augmenté leur taux d'épargne que les répondants aux revenus les plus faibles (gagnant 30 $, 000 ou moins), entre 41 % et 20 %, respectivement.

Pendant ce temps, pour ceux qui ont dit qu'ils économisaient moins, ils étaient quatre fois plus susceptibles d'être les répondants aux revenus les plus faibles que les travailleurs aux revenus les plus élevés (26 % à 6 %).

Parmi ceux qui ont versé le même montant que l'année dernière, le niveau de revenu semblait faire peu de différence dans leur taux d'épargne. Tous les groupes de revenus ont déclaré qu'entre 44 % et 47 % des personnes interrogées ont déclaré avoir contribué au même niveau que l'année dernière.

Jusqu'à présent en 2019, l'économie a été marquée par beaucoup d'incertitudes, ce qui peut nuire à l'épargne. Après que la Réserve fédérale a relevé les taux d'intérêt à quatre reprises en 2018, il a depuis modifié sa politique et a commencé à baisser les taux. Et tandis que le marché boursier a montré de la vigueur pour commencer l'année, il a également été particulièrement volatile. Ensuite, il y a la guerre commerciale en cours avec la Chine qui peut nuire à certains qui voudraient économiser plus mais qui ne le peuvent pas autrement.

Pour ceux qui ont contribué plus que l'an dernier, l'âge a joué peu de rôle. La probabilité de cotisations plus élevées était constante chez les 23-64 ans, les milléniaux plus âgés (âgés de 30 à 38 ans) étant les plus susceptibles de dire qu'ils ont augmenté leur taux d'épargne-retraite (32 %).

Cependant, pour les travailleurs de plus de 65 ans, les cotisations étaient beaucoup plus susceptibles d'avoir diminué (23 pour cent contre 16 pour cent), car le nombre d'heures travaillées a tendance à baisser pour ceux qui approchent de la retraite.

Raisons si nombreuses n'augmentent pas les niveaux d'épargne

Les travailleurs américains ont cité de nombreuses raisons pour lesquelles ils n'économisaient pas davantage pour la retraite, mais la raison la plus typique n'est peut-être pas ce à quoi vous vous attendriez.

La raison la plus courante (à 24 pour cent des répondants) était que les travailleurs étaient à l'aise avec le niveau de leur épargne-retraite ou le montant qu'ils contribuaient. Les Américains plus âgés (de 55 à 73 ans) étaient plus susceptibles d'offrir cette réponse que les plus jeunes (de 23 à 38 ans) par une marge de près de 2 pour 1, 32 pour cent à 17 pour cent. Et quand il s'agit de revenus, les personnes ayant les revenus les plus élevés étaient plus de trois fois plus susceptibles d'invoquer cette raison que les personnes ayant les revenus les plus faibles, 41 pour cent à 12 pour cent.

Mais pour de nombreux Américains, la baisse du taux d'épargne est liée à la stagnation ou à la baisse des revenus. Environ 23 pour cent des Américains ont nommé ce facteur, les ménages à faible revenu étant fortement influencés par cette raison à 34 pour cent. Ceux dont le revenu est inférieur à 30 $, 000 étaient presque deux fois plus susceptibles de donner cette raison que n'importe quel autre groupe de revenu.

Les autres principales réponses comprenaient 16% des répondants qui ont déclaré qu'ils se concentraient actuellement sur une autre priorité financière, tandis que 12 pour cent ont mentionné l'augmentation des dépenses des ménages comme un obstacle. 12% ont admis qu'ils n'avaient pas encore réussi à augmenter leurs économies, alors que seulement 8% ont cité une urgence financière inattendue comme raison.

« Ne pas s'en occuper » était une réponse plus populaire pour les jeunes de la génération Y (16 %) et les ménages ayant un revenu inférieur à la moyenne (16 %) que pour les autres groupes.

Parmi les milléniaux en général, « revenu stagnant » et « concentré sur une autre priorité financière » étaient les réponses les plus fréquentes, à 26% et 19%, respectivement.

« Les raisons invoquées par les Américains pour ne pas augmenter les cotisations de retraite indiquent une approche nonchalante continue de l'épargne-retraite - qu'il s'agisse de complaisance avec les cotisations actuelles, se concentrer sur d'autres priorités financières, l'augmentation des dépenses du ménage ou tout simplement le fait de ne pas s'y adapter, ", dit McBride.

Malheureusement, certains millennials passent à côté des gains potentiels les plus importants car ils sont incapables de tirer parti du pouvoir de la composition. Avec leur longue période de retraite, ce sont eux qui perdent le plus en attendant de cotiser ou en retardant une augmentation des cotisations.

« Épargner pour la retraite doit devenir une priorité plus importante pour les millions d'Américains qui n'épargnent pas, a commencé tard, ou sont en retard sur leur épargne-retraite, ", dit McBride.

Comment les travailleurs peuvent-ils économiser davantage ?

Les Américains ont plusieurs choix pour préparer leur retraite, et certains offrent même des incitations supplémentaires pour contribuer à votre propre retraite.

L'étape la plus simple et la plus lucrative pour économiser davantage est peut-être le programme 401(k) de votre entreprise. Un 401(k) traditionnel vous permet de faire fructifier vos cotisations à imposition différée pour la retraite, et vous obtiendrez même une réduction des impôts de cette année pour le faire.

Un autre énorme avantage du programme 401 (k) est lorsque votre employeur correspond à une partie ou à la totalité de vos cotisations. Un match employeur peut être comme de l'argent sans risque, alors assurez-vous d'en profiter.

Les épargnants pour la retraite ont une autre option similaire avec un compte de compte de retraite individuel (IRA). Comme le plan 401(k), un IRA vous permet de faire fructifier votre épargne en report d'impôt pour la retraite, et vous bénéficierez d'une réduction d'impôt sur le revenu, trop. Les travailleurs à faible revenu peuvent même obtenir un crédit d'impôt supplémentaire pour cotiser. C'est comme de l'argent gratuit du gouvernement pour économiser pour votre avenir. (Voici comment démarrer avec un IRA.)

Les travailleurs devraient également maximiser les intérêts qu'ils reçoivent sur les comptes d'épargne. En période de taux d'intérêt bas, il est plus important que jamais d'obtenir chaque dollar que vous pouvez. Les meilleurs taux sont généralement payés par les banques en ligne, et il est plus facile que jamais d'ouvrir un compte en ligne et de le financer.

Méthodologie

Cette étude a été réalisée pour Bankrate par téléphone par SSRS sur sa plateforme de sondage Omnibus. Les entretiens ont été menés du 23 au 28 juillet et du 30 juillet au 30 août. 4, 2019, parmi un échantillon de 2, 016 répondants. La marge d'erreur pour le total des répondants est de +/- 2,39 % au niveau de confiance de 95 %. Toutes les données SSRS Omnibus sont pondérées pour représenter la population cible.

-

54% des Américains se sentent plus stressés financièrement par les vacances 2020 que l'année dernière,

lenquête trouve 2020 a été une année difficile pour beaucoup de gens – et une nouvelle enquête de Credit Karma sur les sentiments des gens pour les vacances à venir reflète cette anxiété. Plus

-

Les Américains ont augmenté leur taux d'épargne pendant la pandémie

Voici également comment booster la vôtre. Depuis que la crise des coronavirus a éclaté en mars, des millions de personnes ont perdu leur emploi ou ont vu leurs revenus diminuer dune manière ou du

se retirer

- 34 % des travailleurs ont fait cette erreur avec leur épargne-retraite

- 21 % des Américains risquent des difficultés financières à la retraite pour cette raison

- Moins de la moitié des Américains plus âgés peuvent travailler à domicile :voici pourquoi c'est un problème

- Comment les Américains épargnent pour leur retraite et combien ils ont mis de côté

- Les grosses erreurs que font les Américains en matière d'épargne-retraite

- Sondage :54% des Américains déclarent avoir plus d'épargne d'urgence que de dette de carte de crédit

- Sondage :moins de 4 Américains sur 10 pourraient payer 1 $ surprise,

- Sondage :près de 3 fois plus d'Américains disent avoir moins d'économies d'urgence que plus depuis la pandémie

- Un pourcentage croissant d'Américains n'ont aucune épargne d'urgence

-

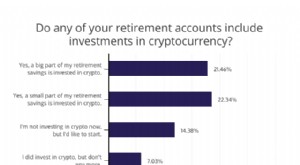

44% des Américains ayant une épargne-retraite ont investi dans la crypto-monnaie [Sondage]

44% des Américains ayant une épargne-retraite ont investi dans la crypto-monnaie [Sondage] Épargner pour la retraite est crucial pour la sécurité financière future, mais économiser suffisamment est un défi pour beaucoup. FinanceBuzz a récemment sondé 1, 000 adultes américains pour comprendr...

-

Comment prendre sa retraite avec moins d'un million de dollars d'économies

Comment prendre sa retraite avec moins d'un million de dollars d'économies La triste vérité est que de nombreux Américains sont très mal préparés en matière dépargne-retraite. Une enquête GoBankingRates de 2016 a révélé que 33% des Américains nont rien épargné pour la retrai...