Comment calculez-vous le fonds de roulement ?

Le fonds de roulement évalue la capacité d'une entreprise à payer ses passifs courants avec ses actifs courants, nous donnant une indication de la santé financière à court terme du sujet, capacité d'apurement de ses dettes dans un délai d'un an, et l'efficacité opérationnelle.

Le fonds de roulement représente la différence entre les actifs courants et les passifs courants d'une entreprise. Le défi ici consiste à déterminer la catégorie appropriée pour la vaste gamme d'actifs et de passifs dans un bilan d'entreprise et à déchiffrer la santé globale d'une entreprise dans le respect de ses engagements à court terme.

Points clés à retenir

- Le fonds de roulement est le montant du capital disponible qu'une entreprise peut facilement utiliser pour les opérations quotidiennes.

- Il mesure la liquidité d'une entreprise, efficacité opérationnelle, et la santé financière à court terme.

- Pour calculer le fonds de roulement, comparer les actifs courants d'une entreprise à ses passifs courants, par exemple en utilisant le rapport actuel.

Composantes du fonds de roulement

Actifs actuels

C'est ce qu'une entreprise possède actuellement, à la fois tangible et intangible, qu'elle peut facilement transformer en liquidités en un an ou un cycle économique, Le plus petit. Des exemples évidents d'actifs à court terme comprennent les comptes chèques et les comptes d'épargne ; titres négociables très liquides tels que les actions, obligations, fonds communs de placement et fonds négociés en bourse (FNB); comptes du marché monétaire; Trésorerie et équivalents de trésorerie, comptes débiteurs, inventaire, et d'autres dépenses payées d'avance à plus court terme.

D'autres exemples incluent les actifs courants des activités abandonnées et les intérêts à payer. Rappelles toi, les actifs courants sont des ressources qui peuvent être converties en espèces assez rapidement et, donc, ne pas inclure les investissements à long terme ou illiquides tels que certains hedge funds, immobilier, ou objets de collection.

Passif actuel

D'une manière similaire, les passifs courants sont toutes les dettes et dépenses que l'entreprise s'attend à payer dans un an ou un cycle économique, Le plus petit. Cela comprend généralement les coûts normaux de fonctionnement de l'entreprise tels que le loyer, utilitaires, matériaux et fournitures; paiements d'intérêts ou de principal sur la dette ; comptes à payer; charges à payer; et les impôts sur le revenu accumulés.

Dividendes à payer, les contrats de location-acquisition à moins d'un an, et la dette à long terme qui vient maintenant à échéance entrent également dans cette catégorie.

1:58Fonds de roulement

Comment calculer le fonds de roulement

Le fonds de roulement est calculé en utilisant le ratio actuel, c'est-à-dire l'actif à court terme divisé par le passif à court terme. Un ratio supérieur à 1 signifie que les actifs courants dépassent les passifs, et, généralement, plus le rapport est élevé, le meilleur.

Current Ratio=Passif actuelActif actuel

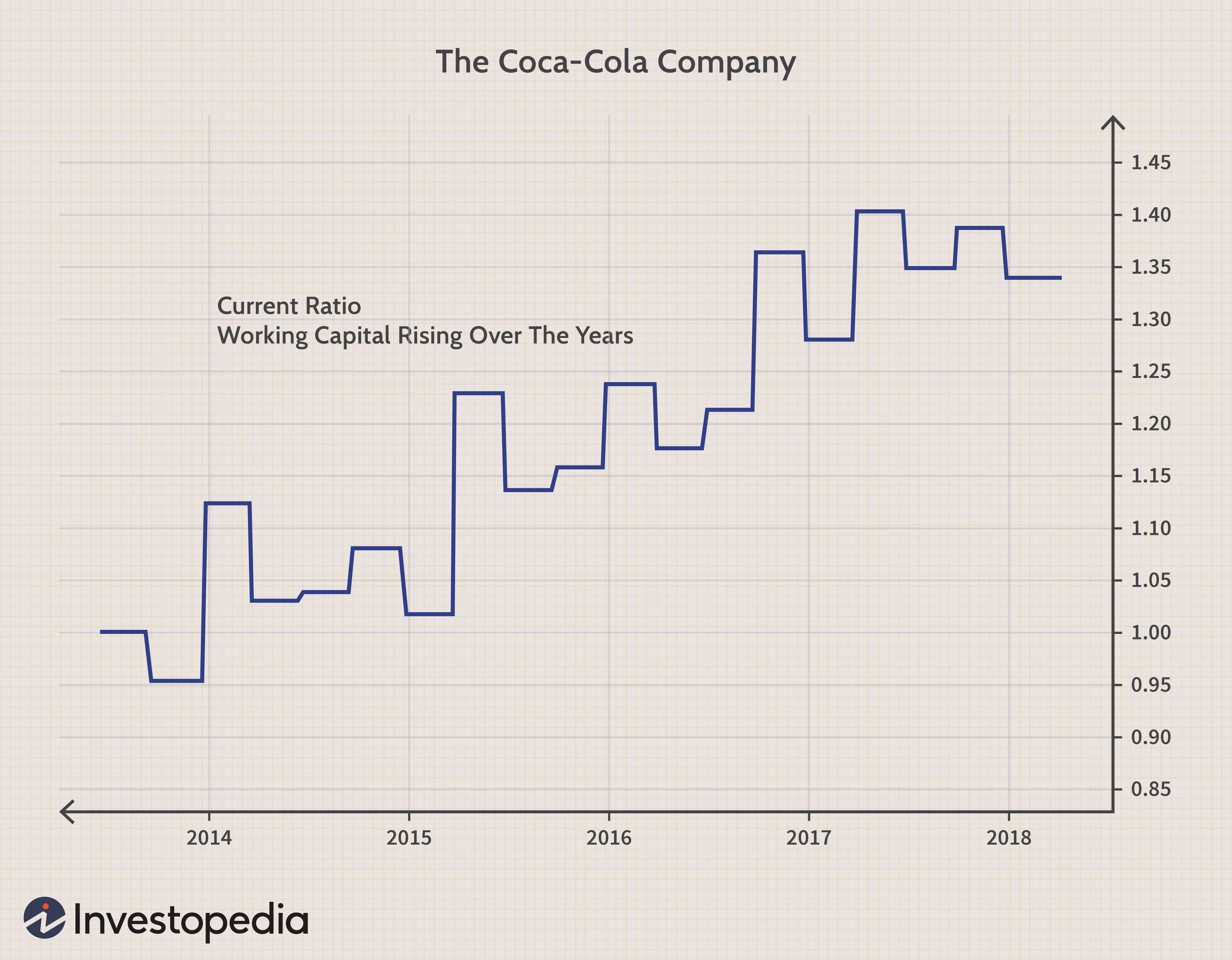

Exemple de fonds de roulement :Coca-Cola

Pour l'exercice clos le 31 décembre 2017, La Coca-Cola Company (KO) avait des actifs à court terme évalués à 36,54 milliards de dollars. Ils comprenaient la trésorerie et les équivalents de trésorerie, investissements à court terme, titres négociables, comptes débiteurs, inventaires, dépenses payées d'avance, et actifs détenus en vue de la vente.

Coca-Cola a également enregistré un passif à court terme pour l'exercice clos en décembre 2017 s'élevant à 27,19 milliards de dollars. Les passifs courants de la société sont constitués des dettes fournisseurs, dépenses accrues, prêts et effets à payer, Échéances actuelles de la dette à long terme, impôts sur le revenu accumulés, et passifs détenus en vue de la vente.

Sur la base des informations ci-dessus, Le ratio actuel de Coca-Cola est de 1,34 :

36,54 milliards $ 27,19 milliards $ = 1,34

Le fonds de roulement change-t-il ?

Bien que les fonds de roulement n'expirent pas, le montant du fonds de roulement évolue avec le temps. C'est parce que le passif et l'actif à court terme d'une entreprise sont basés sur une période de 12 mois glissants.

Le montant exact du fonds de roulement peut changer chaque jour, selon la nature de la dette d'une entreprise. Ce qui était autrefois un passif à long terme, comme un prêt sur 10 ans, devient un passif courant la neuvième année lorsque l'échéance de remboursement est inférieure à un an. De la même manière, ce qui était autrefois un actif à long terme, tels que des biens immobiliers ou des équipements, devient soudainement un actif courant lorsqu'un acheteur fait la queue.

Le fonds de roulement en tant qu'actif circulant ne peut pas être amorti à long terme, les immobilisations sont. Certains fonds de roulement, tels que les stocks et les comptes débiteurs, peut perdre de la valeur ou même être radié parfois, mais la façon dont cela est enregistré ne suit pas les règles d'amortissement. Le fonds de roulement en tant qu'actifs à court terme ne peut être passé en charges immédiatement qu'en tant que coûts ponctuels correspondant aux revenus qu'ils contribuent à générer au cours de la période.

Bien qu'il ne puisse pas perdre sa valeur à cause de la dépréciation au fil du temps, le fonds de roulement peut être dévalué lorsque certains actifs doivent être évalués à la valeur de marché. Cela se produit lorsque le prix d'un actif est inférieur à son coût d'origine, et d'autres ne sont pas récupérables. Deux exemples courants concernent les stocks et les comptes débiteurs.

L'obsolescence des stocks peut être un réel problème dans les opérations. Quand cela arrive, le marché pour l'inventaire l'a évalué à un prix inférieur à la valeur d'achat initiale de l'inventaire telle qu'elle est enregistrée dans les livres comptables. Pour refléter les conditions actuelles du marché et utiliser la méthode du moindre coût et du marché, une entreprise baisse l'inventaire, entraînant une perte de valeur du fonds de roulement.

Pendant ce temps, certains comptes clients peuvent devenir irrécouvrables à un moment donné et doivent être totalement radiés, représentant une autre perte de valeur en fonds de roulement. Comme de telles pertes d'actifs à court terme réduisent le fonds de roulement en dessous de son niveau souhaité, il peut falloir des fonds ou des actifs à plus long terme pour combler le déficit d'actifs à court terme, ce qui est un moyen coûteux de financer un fonds de roulement supplémentaire.

Important

Le fonds de roulement doit être évalué périodiquement au fil du temps pour s'assurer qu'aucune dévaluation ne se produit et qu'il en reste suffisamment pour financer les opérations continues.

Ce que signifie le fonds de roulement

Une entreprise saine aura amplement la capacité de rembourser ses dettes à court terme avec des actifs à court terme. Un ratio supérieur à 1 signifie que les actifs d'une entreprise peuvent être convertis en espèces à un rythme plus rapide. Plus le rapport est élevé, plus une entreprise est susceptible d'honorer ses engagements à court terme et ses dettes.

Un ratio plus élevé signifie également que l'entreprise peut facilement financer ses opérations quotidiennes. Plus une entreprise a de fonds de roulement, moins il est susceptible de devoir s'endetter pour financer la croissance de son entreprise.

Une entreprise avec un ratio inférieur à 1 est considérée comme risquée par les investisseurs et les créanciers car elle démontre que l'entreprise peut ne pas être en mesure de couvrir sa dette si nécessaire. Un ratio actuel inférieur à 1 est appelé fonds de roulement négatif.

Nous pouvons voir dans le graphique ci-dessous que le fonds de roulement de Coca-Cola, comme le montre le rapport actuel, s'est constamment amélioré au cours des dernières années.

Considérations particulières

Un ratio plus strict est le ratio rapide, qui mesure la part des liquidités à court terme par rapport aux passifs courants. La différence entre cela et le rapport actuel est dans le numérateur, lorsque l'actif comprend des espèces, titres négociables, et créances. Le ratio rapide exclut les stocks, qui peut être plus difficile à transformer en espèces à court terme.

-

CapEx :qu'est-ce que c'est et comment le calculer ?

Capex, ou dépenses en capital, sont des fonds utilisés par les entreprises pour la croissance et lexpansion. Découvrez pourquoi une bonne gestion des dépenses dinvestissement est importante pour votre

-

Comment calculer le revenu disponible ?

Le revenu disponible est le facteur le plus important pour déterminer la capacité dun débiteur à rembourser ses créanciers. Le revenu disponible - le montant dargent que vous avez après impôts - est

la finance

- Comment calculer la richesse

- Comment calculer le solde du compte courant

- Comment calculer les passifs

- Comment calculer le fonds de roulement net sur les flux de trésorerie

- Comment calculer le coût du capital sans effet de levier

- Comment calculer le capital versé

- Comment calculer un compte de capital

- Comment calculer la valeur du capital

- Qu'est-ce que la valeur nette et comment la calculer

-

Comment calculer le fonds de roulement :un guide pour les petites entreprises 2022

Comment calculer le fonds de roulement :un guide pour les petites entreprises 2022 Le fonds de roulement est une mesure commerciale importante puisque le calcul détermine la capacité dune entreprise à rembourser ses dettes actuelles dans un délai an. En termes simples, le fonds de ...

-

Un guide pour les petites entreprises sur le calcul du fonds de roulement net

Un guide pour les petites entreprises sur le calcul du fonds de roulement net Connaître votre fonds de roulement net (NWC) est un élément important de la gestion dune entreprise. Si vous nêtes pas sûr de ce quest NWC ou comment le calculer, nous vous expliquerons. Le fonds de ...