EBITA

Qu'est-ce que l'EBITA ?

Bénéfice avant intérêts, impôts, et l'amortissement (EBITA) est une mesure de la rentabilité de l'entreprise utilisée par les investisseurs. Il est utile pour comparer une entreprise à une autre dans le même secteur d'activité. Dans certains cas, il peut également fournir une vue plus précise des performances réelles de l'entreprise au fil du temps.

Une autre mesure similaire ajoute l'amortissement à la liste des facteurs à éliminer du total des gains. C'est le bénéfice avant intérêts, impôts, dépréciation, et l'amortissement (EBITDA).

Comprendre l'EBITA

L'EBITA d'une entreprise est considéré par certains analystes et investisseurs comme une représentation plus précise de ses bénéfices réels. Il supprime de l'équation les impôts dus, les intérêts de la dette de l'entreprise, et les effets de l'amortissement, qui est la pratique comptable consistant à amortir le coût d'un actif incorporel actif sur une période de plusieurs années.

L'un des avantages est qu'il indique plus clairement le montant de trésorerie dont dispose une entreprise pour réinvestir dans l'entreprise ou verser des dividendes. Il est également considéré comme un indicateur de l'efficacité des opérations d'une entreprise.

EBITA vs. EBITDA

L'EBITA n'est pas utilisé aussi couramment que l'EBITDA, qui ajoute l'amortissement dans le calcul. Dépréciation, en comptabilité d'entreprise, est l'enregistrement de la valeur réduite des actifs corporels de l'entreprise dans le temps. C'est une façon de comptabiliser l'usure des actifs tels que l'équipement et les installations. Certaines entreprises, comme ceux des services publics, fabrication, et des télécommunications, nécessitent des dépenses importantes en équipements et infrastructures, qui se reflètent dans leurs livres.

Points clés à retenir

- L'EBITA peut fournir une vision plus précise des performances réelles d'une entreprise au fil du temps.

- L'EBITA supprime plusieurs facteurs qui peuvent fausser l'image de la performance d'une entreprise au fil du temps.

- La mesure permet également de comparer plus facilement une entreprise à une autre dans le même secteur.

L'EBITA et l'EBITDA sont tous deux des outils utiles pour évaluer la rentabilité d'exploitation d'une entreprise. La rentabilité est le bénéfice généré tout au long du cours normal des affaires. Une image plus claire de la rentabilité de l'entreprise peut être obtenue si les dépenses en capital et les coûts de financement sont soustraits du total des bénéfices officiels.

Les analystes considèrent généralement que l'EBITA et l'EBITDA sont des indicateurs fiables des flux de trésorerie d'une entreprise. Cependant, certaines industries nécessitent des investissements importants en immobilisations. L'utilisation de l'EBITA pour évaluer les entreprises de ces secteurs peut fausser la rentabilité d'une entreprise en ignorant la dépréciation de ces actifs. L'EBITDA est considéré comme une mesure plus appropriée de sa rentabilité opérationnelle.

En d'autres termes, la mesure de l'EBITA peut être utilisée à la place de l'EBITDA pour les entreprises qui n'ont pas de dépenses d'investissement substantielles qui peuvent fausser les chiffres.

Calcul de l'EBITA

Pour calculer l'EBITA d'une entreprise, un analyste doit d'abord déterminer le bénéfice avant impôt (EBT) de l'entreprise. Ce chiffre apparaît dans les comptes de résultats de la société et d'autres documents de relations avec les investisseurs. Ajoutez à ce chiffre tous les frais d'intérêt et d'amortissement. La formule est donc :EBITA =EBT + intérêts débiteurs + amortissements.

1:14Gains

-

Qu'est-ce qu'une dépense ?

Une dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment unique (le moment de lachat), par rapport à une dépense Dépens

-

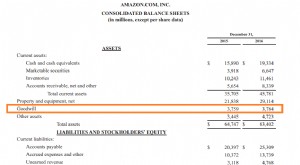

Qu'est-ce que la bonne volonté ?

En comptabilité, le goodwill est un actif incorporelImmobilisations incorporellesSelon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Co

Finances

-

Qu'est-ce que Net-Net ?

Qu'est-ce que Net-Net ? Net-net est un terme utilisé pour une entreprise dont la capitalisation boursière est inférieure à la différence entre les actifs courants et le total des passifs de lentreprise. Léquation ne prend pa...

-

Qu'est-ce que l'EBITA ?

Qu'est-ce que l'EBITA ? EBITA est un acronyme qui désigne les bénéfices dune entreprise avant intérêts, impôt, et les frais damortissement sont déduits. Les investisseurs utilisent lEBITA comme indicateur pour mesurer la ren...