Un guide pour calculer le retour sur investissement (ROI)

Le retour sur investissement (ROI) est une mesure financière largement utilisée pour mesurer la probabilité de rentabiliser un investissement. C'est un ratio qui compare le gain ou la perte d'un investissement par rapport à son coût. Il est aussi utile pour évaluer le rendement potentiel d'un investissement autonome que pour comparer les rendements de plusieurs investissements.

En analyse commerciale, ROI et autres mesures de flux de trésorerie - tels que le taux de rendement interne (TRI) et la valeur actuelle nette (VAN) - sont des indicateurs clés qui évaluent et classent l'attractivité d'un certain nombre d'alternatives d'investissement différentes. Bien que le ROI soit un ratio, il est généralement exprimé en pourcentage plutôt qu'en ratio.

Points clés à retenir

- Le retour sur investissement (ROI) est une mesure approximative de la rentabilité d'un investissement.

- Le retour sur investissement a un large éventail d'applications, notamment :Il peut mesurer la rentabilité d'un investissement en actions au moment de décider d'investir ou non dans l'achat d'une entreprise ou d'évaluer les résultats d'une transaction immobilière.

- Le ROI est calculé en soustrayant la valeur initiale de l'investissement de la valeur finale de l'investissement (qui équivaut au rendement net), puis diviser ce nouveau nombre (le rendement net) par le coût de l'investissement, finalement, en le multipliant par 100.

- Le ROI est relativement facile à calculer et à comprendre, et sa simplicité en a fait un standardisé, mesure universelle de la rentabilité.

- Un inconvénient du retour sur investissement est qu'il ne tient pas compte de la durée de détention d'un investissement; donc, une mesure de rentabilité qui intègre la période de détention peut être plus utile pour un investisseur qui souhaite comparer des investissements potentiels.

Comment calculer le retour sur investissement (ROI)

Le retour sur investissement peut être calculé en utilisant deux méthodes différentes.

Première méthode :

ROI=Coût de l'investissement Retour sur investissement net×100%

Deuxième méthode :

ROI=Coût de l'investissementFVI−IVI×100% où :FVI=Valeur finale de l'investissementIVI=Valeur initiale de l'investissement

Interprétation du ROI

Lors de l'interprétation des calculs de retour sur investissement, il est important de garder certaines choses à l'esprit. D'abord, Le retour sur investissement est généralement exprimé en pourcentage car il est intuitivement plus facile à comprendre (par opposition à lorsqu'il est exprimé sous forme de ratio). Seconde, le calcul du retour sur investissement inclut le rendement net dans le numérateur, car les rendements d'un investissement peuvent être positifs ou négatifs.

Lorsque les calculs du ROI donnent un chiffre positif, cela signifie que les rendements nets sont dans le noir (parce que les rendements totaux dépassent les coûts totaux). Alternativement, lorsque les calculs du ROI donnent un chiffre négatif, cela signifie que les rendements nets sont dans le rouge parce que les coûts totaux dépassent les rendements totaux. (En d'autres termes, cet investissement produit une perte.) Enfin, calculer le ROI avec la plus grande précision, les rendements totaux et les coûts totaux doivent être pris en compte. Pour une comparaison pomme à pomme entre des investissements concurrents, Un retour sur investissement annualisé doit être pris en compte.

Exemple de retour sur investissement

Supposons qu'un investisseur ait acheté 1, 000 actions de la société hypothétique Worldwide Wicket Co. à 10 $ par action. Un an plus tard, l'investisseur a vendu les actions pour 12,50 $. L'investisseur a gagné des dividendes de 500 $ au cours de la période de détention d'un an. L'investisseur a également dépensé un total de 125 $ en commissions de négociation afin d'acheter et de vendre les actions.

Le ROI pour cet investisseur peut être calculé comme suit :

ROI=$10×1000($12,50−$10)×1000+$500−$125×100=28,75%

Voici une analyse étape par étape du calcul :

- Pour calculer les rendements nets, les rendements totaux et les coûts totaux doivent être pris en compte. Les rendements totaux d'une action résultent des gains en capital et des dividendes. Les coûts totaux incluraient le prix d'achat initial ainsi que les commissions payées.

- Dans le calcul ci-dessus, le gain en capital brut (avant commissions) de cette opération est (12,50 $ - 10 $) x 1, 000. Le montant de 500 $ fait référence aux dividendes reçus en détenant les actions, tandis que 125 $ est le total des commissions payées.

Une analyse plus poussée du retour sur investissement en ses composantes révèle que 23,75 % provenaient des gains en capital et 5 % des dividendes. Cette distinction est importante car les gains en capital et les dividendes sont imposés à des taux différents dans la plupart des juridictions.

ROI=Gains en capital%−Commission%+Rendement du dividende

Et en utilisant nos exemples de valeurs :

Gains en capital =(2 500 $ 10 $, 000)×100=25.00%Commissions=(125$÷10$, 000)×100=1,25 % Rendement en dividendes=(500$÷10$, 000)×100=5,00%ROI=25,00%−1,25 %+5,00%=28,75 %

Un retour sur investissement positif signifie que les rendements nets sont positifs car les rendements totaux sont supérieurs aux coûts associés ; un ROI négatif indique que les rendements nets sont négatifs :les coûts totaux sont supérieurs aux rendements.

Un autre calcul du retour sur investissement

Si, par exemple, les commissions ont été partagées, il existe une autre méthode de calcul du retour sur investissement de cet investisseur hypothétique pour son investissement dans Worldwide Wicket Co.. Supposons la répartition suivante des commissions totales :50 $ lors de l'achat des actions et 75 $ lors de la vente des actions.

IVI=$10, 000+$50=$10, 050FVI=$12, 500+$500−$75FVI=$12, 925ROI=$10, 050$12, 925−$10, 050×100ROI=28,75% où :IVI=Valeur initiale (coût) de l'investissementFVI=Valeur finale de l'investissement

Dans cette formule, L'IVI fait référence à la valeur initiale de l'investissement (ou au coût de l'investissement). FVI fait référence à la valeur finale

Le retour sur investissement annualisé permet de tenir compte d'une omission clé dans le retour sur investissement standard, à savoir, combien de temps un investissement est détenu.

ROI annualisé

Le calcul du retour sur investissement annualisé fournit une solution à l'une des principales limitations du calcul du retour sur investissement de base ; le calcul de base du ROI ne prend pas en compte la durée de détention d'un investissement, également appelée période de détention. La formule de calcul du ROI annualisé est la suivante :

ROI annualisé=[(1+ROI)1/n−1]×100%où :n=Nombre d'années de détention de l'investissement

Supposons qu'un investissement hypothétique génère un retour sur investissement de 50 % sur cinq ans. Le retour sur investissement moyen annuel simple de 10 %, obtenu en divisant le retour sur investissement par la période de détention de cinq ans, n'est qu'une approximation approximative du retour sur investissement annualisé. C'est parce qu'il ignore les effets de la composition, ce qui peut faire une différence significative au fil du temps. Plus la période est longue, plus la différence entre le retour sur investissement moyen annuel approximatif est grande, qui est calculé en divisant le ROI par la période de détention dans ce scénario, et le retour sur investissement annualisé.

A partir de la formule ci-dessus,

ROI annualisé=[(1+0,50)1/5−1]×100=8,45%

Ce calcul peut également être effectué pour des périodes de détention inférieures à un an en convertissant la période de détention en une fraction d'année.

Supposons qu'un investissement génère un retour sur investissement de 10 % sur six mois.

ROI annualisé=[(1+0.10)1/0.5−1]×100=21%

Dans l'équation ci-dessus, le chiffre 0,5 ans équivaut à six mois.

Comparaison des investissements et du retour sur investissement annualisé

Le retour sur investissement annualisé est particulièrement utile pour comparer les rendements entre divers investissements ou évaluer différents investissements.

Supposons qu'un investissement dans l'action X génère un retour sur investissement de 50% sur cinq ans, tandis qu'un investissement dans l'action Y a rapporté 30% sur trois ans. Vous pouvez déterminer quel était le meilleur investissement en termes de retour sur investissement en utilisant cette équation :

AROIx=[(1+0,50)1/5−1]×100=8,45 %AROIy=[(1+0,30)1/3−1]×100=9,14 %où :AROIx=ROI annualisé pour le stock XAROIy=ROI annualisé pour l'action Y

D'après ce calcul, l'action Y a eu un retour sur investissement supérieur à l'action X.

Combiner l'effet de levier avec le retour sur investissement

L'effet de levier peut amplifier le retour sur investissement si l'investissement génère des gains. Cependant, par la même occasion, l'effet de levier peut également amplifier les pertes si l'investissement s'avère perdant.

Supposons qu'un investisseur ait acheté 1, 000 actions de la société hypothétique Worldwide Wickets Co. à 10 $ par action. Supposons également que l'investisseur a acheté ces actions avec une marge de 50 % (c'est-à-dire qu'il a investi 5 $, 000 de leur propre capital et emprunté 5 $, 000 auprès de leur société de bourse en tant que prêt sur marge). Exactement un an plus tard, cet investisseur a vendu ses actions pour 12,50 $. Ils ont gagné des dividendes de 500 $ sur la période de détention d'un an. Ils ont également dépensé un total de 125 $ en commissions de négociation lorsqu'ils ont acheté et vendu les actions. En outre, leur prêt sur marge portait un taux d'intérêt de 9 %.

Lors du calcul du retour sur investissement sur ce point spécifique, investissement hypothétique, il y a quelques choses importantes à garder à l'esprit. D'abord, dans cet exemple, les intérêts sur le prêt sur marge (450 $) doivent être pris en compte dans les coûts totaux. Seconde, l'investissement initial est maintenant de 5 $, 000 en raison de l'effet de levier utilisé en prenant le prêt sur marge de 5 $, 000.

ROI=($10×1000)−($10×500)($12.50−$10)×1000+$500−$125−$450×100=48.5%

Ainsi, même si le rendement net en dollars a été réduit de 450 $ en raison de l'intérêt sur marge, Le ROI est toujours sensiblement plus élevé à 48,50 % (contre 28,75 % si aucun effet de levier n'a été utilisé).

A titre d'exemple supplémentaire, envisager si le cours de l'action est tombé à 8 $ au lieu d'augmenter à 12,50 $. Dans cette situation, l'investisseur décide de réduire ses pertes et de vendre la totalité de la position. Voici le calcul du retour sur investissement dans ce scénario :

ROI=($10×1000)−($10×500)[($8−$10)×1000]+$500−$125−$450×100=−$5, 000$2, 075=−41,5%

Dans ce cas, le ROI de -41,50% est bien pire qu'un ROI de -16,25%, ce qui se serait produit si aucun effet de levier n'avait été utilisé.

Le problème des flux de trésorerie inégaux

Lors de l'évaluation d'une proposition commerciale, il est possible que vous soyez aux prises avec des flux de trésorerie inégaux. Dans ce scénario, Le ROI peut fluctuer d'une année sur l'autre.

Ce type de calcul de ROI est plus compliqué car il implique l'utilisation de la fonction de taux de rendement interne (TRI) dans un tableur ou une calculatrice.

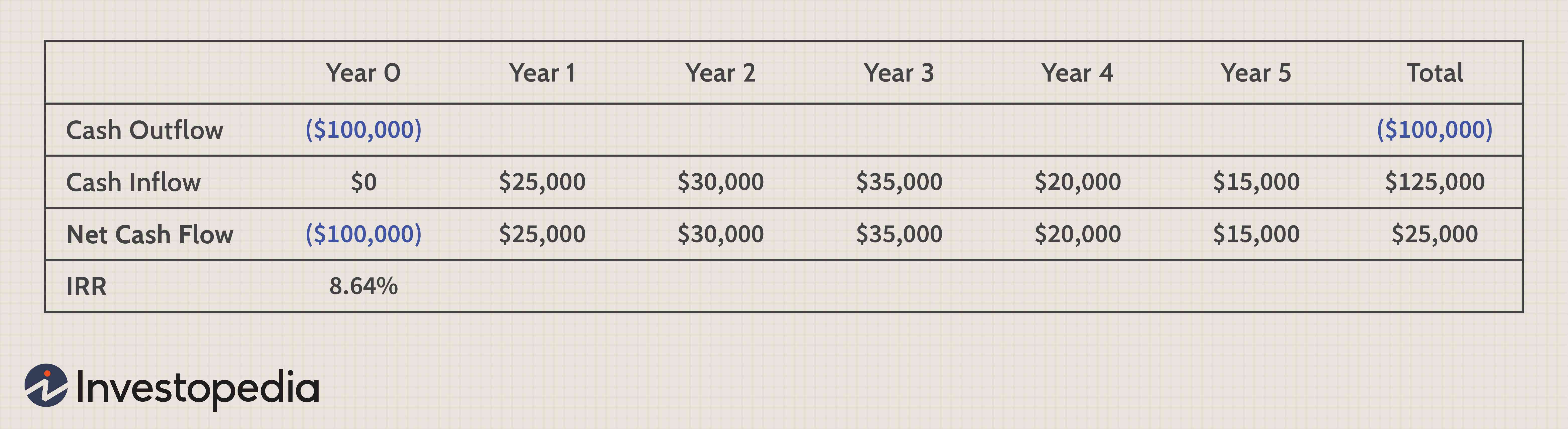

Supposons que vous évaluez une proposition commerciale qui implique un investissement initial de 100 $, 000 (Ce chiffre est indiqué dans la colonne Année 0 de la ligne Sortie de trésorerie du tableau suivant). Cet investissement générera des flux de trésorerie sur les cinq prochaines années; ceci est indiqué dans la ligne Cash Inflow. La ligne intitulée Flux de trésorerie nets résume les sorties et les entrées de trésorerie pour chaque année.

En utilisant la fonction IRR, le retour sur investissement calculé est de 8,64 %.

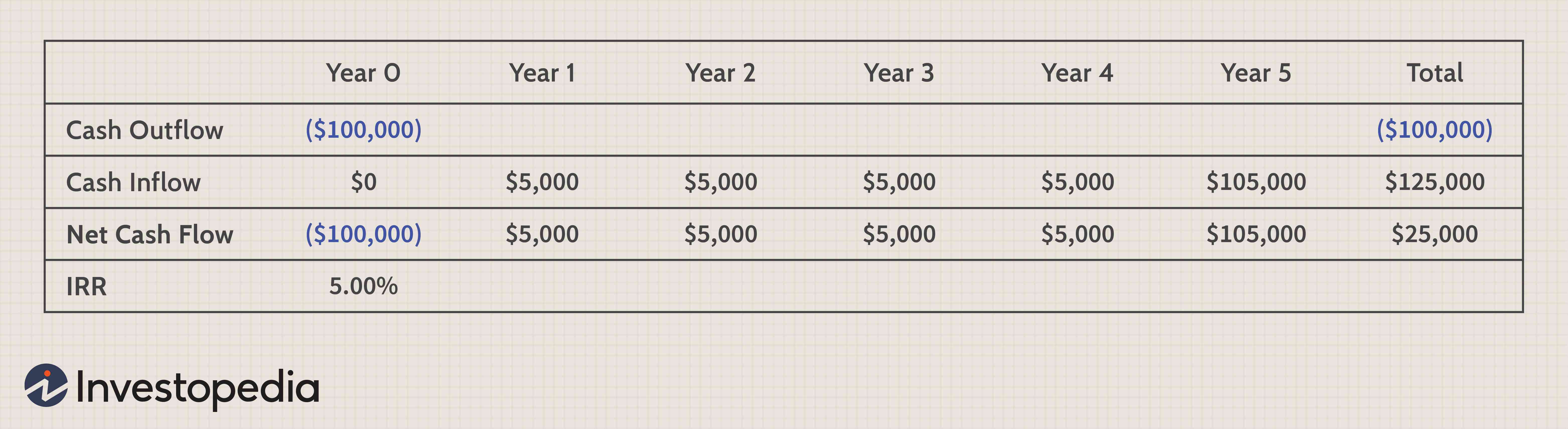

La dernière colonne indique le total des flux de trésorerie sur la période de cinq ans. Les flux de trésorerie nets sur cette période de cinq ans sont de 25 $, 000 sur un investissement initial de 100 $, 000. Si ce 25 $, 000 s'étalaient également sur cinq ans, le tableau des flux de trésorerie ressemblerait alors à ceci :

Dans ce cas, le TRI n'est plus que de 5,00 %.

La différence substantielle du TRI entre ces deux scénarios, bien que l'investissement initial et le total des flux de trésorerie nets soient les mêmes dans les deux cas, est liée au calendrier des entrées de trésorerie. Dans le premier cas, des rentrées de fonds substantiellement plus importantes sont reçues au cours des quatre premières années. En raison de la valeur temporelle de l'argent, ces entrées plus importantes au cours des premières années ont un impact positif sur le TRI.

Avantages du retour sur investissement

Le plus grand avantage du retour sur investissement est qu'il s'agit d'une métrique relativement simple; il est facile à calculer et intuitivement facile à comprendre. La simplicité du ROI signifie qu'il est souvent utilisé comme standard, mesure universelle de la rentabilité. Comme mesure, il est peu probable qu'il soit mal compris ou mal interprété car il a les mêmes connotations dans tous les contextes.

Inconvénients du retour sur investissement

La mesure du ROI présente également certains inconvénients. D'abord, il ne tient pas compte de la durée de détention d'un investissement, ce qui peut être un problème lors de la comparaison des alternatives d'investissement. Par exemple, supposons que l'investissement X génère un retour sur investissement de 25 %, tandis que l'investissement Y produit un ROI de 15%. On ne peut pas supposer que X est l'investissement supérieur à moins que le calendrier de chaque investissement soit également connu. Il est possible que les 25 % de retour sur investissement de l'investissement X aient été générés sur une période de cinq ans, mais le retour sur investissement de 15 % de l'investissement Y a été généré en un an seulement. Le calcul du retour sur investissement annualisé peut surmonter cet obstacle lors de la comparaison des choix d'investissement.

Seconde, Le retour sur investissement ne s'ajuste pas au risque. Il est de notoriété publique que les rendements des investissements ont une corrélation directe avec le risque :plus les rendements potentiels sont élevés, plus le risque possible est grand. Cela peut être observé de première main dans le monde de l'investissement, où les actions à petite capitalisation ont généralement des rendements plus élevés que les actions à grande capitalisation (mais sont accompagnées d'un risque nettement plus élevé). Un investisseur qui vise un rendement de portefeuille de 12%, par exemple, devrait assumer un degré de risque sensiblement plus élevé qu'un investisseur dont l'objectif est un rendement de seulement 4 %. Si un investisseur se concentre uniquement sur le nombre de ROI sans évaluer également le risque concomitant, le résultat final de la décision d'investissement peut être très différent du résultat attendu.

Troisième, Les chiffres du ROI peuvent être exagérés si tous les coûts attendus ne sont pas inclus dans le calcul. Cela peut se produire volontairement ou par inadvertance. Par exemple, dans l'évaluation du ROI d'un bien immobilier, toutes les dépenses associées doivent être prises en compte. Il s'agit notamment des intérêts hypothécaires, impôts fonciers, Assurance, et tous les frais d'entretien. Ces dépenses peuvent soustraire un montant important au retour sur investissement attendu ; sans les inclure tous dans le calcul, un chiffre de retour sur investissement peut être largement surestimé.

Finalement, comme de nombreux indicateurs de rentabilité, Le retour sur investissement ne met l'accent que sur les gains financiers lorsque l'on considère les retours sur investissement. Il ne prend pas en compte les avantages accessoires, tels que les biens sociaux ou environnementaux. Une métrique de retour sur investissement relativement nouvelle, connu sous le nom de retour social sur investissement (SROI), permet de quantifier certains de ces avantages pour les investisseurs.

1:42Comment calculer le retour sur investissement dans Excel

La ligne de fond

Le ROI est une mesure simple et intuitive de la rentabilité d'un investissement. Il y a certaines limites à cette métrique, y compris qu'il ne tient pas compte de la période de détention d'un investissement et qu'il n'est pas ajusté en fonction du risque. Cependant, malgré ces limites, Le retour sur investissement est toujours un indicateur clé utilisé par les analystes commerciaux pour évaluer et classer les alternatives d'investissement.

-

Un guide complet des frais de placement

Après avoir pris la sage décision dinvestir votre argent, une partie ira probablement aux frais, qui mord dans vos retours. Que ce soit pour maintenir votre compte, faire des transactions ou payer un

-

Calculer votre investissement dans la maison intelligente

Avec tous les gadgets technologiques à domicile et les assistants personnels virtuels daujourdhui, Les maisons intelligentes deviennent rapidement omniprésentes. Et avec une forte demande de produits

Finances

- Comment calculer le rendement normal d'un investissement

- Calcul du taux de rendement interne avec Excel

- Qu'est-ce que le retour sur investissement (ROI) ?

- Guide des investissements à terme fixe

- Calcul du rendement des actifs (ROA)

- Calcul du rendement des capitaux propres (ROE)

- Quel est le logiciel de retour sur investissement ?

- Guide d'introduction à la compréhension des rentes

- Retour sur investissement (ROI) expliqué

-

Qu'est-ce que le rendement annuel ?

Qu'est-ce que le rendement annuel ? Le rendement annuel est le rendement dun investissement généré sur une année et calculé en pourcentage du montant initial de linvestissement. Si le retour est positif (négatif), il est considéré comme...

-

Qu'est-ce qu'un bon retour sur investissement ?

Qu'est-ce qu'un bon retour sur investissement ? Avant dinvestir votre argent, il y a probablement une grande question dans votre esprit :combien allez-vous gagner ? Cest ce quon appelle le taux de rendement. Le taux de rendement est exprimé en po...