L'argent bouge pour les diplômés :comment établir un budget

Si vous êtes un jeune diplômé, félicitations et meilleurs vœux de réussite!

Que vous ayez eu la chance d'avoir un emploi juste après avoir obtenu votre diplôme ou non, que vous ayez obtenu votre diplôme sans dette étudiante ou que votre nouveau solde rivalise avec la moyenne nationale de 30 $, 000, vous avez encore besoin de mettre votre vie financière en place. Alors maintenant que la fête est derrière toi, il est temps de se mettre au travail. Quelles sont vos prochaines étapes ?

Voici une introduction pour vous aider à démarrer.

Commencez avec un budget simple

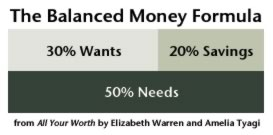

Un budget est un plan d'argent. C'est la chose la plus importante que vous puissiez faire avec votre argent. Il existe de nombreuses méthodes de budgétisation différentes; mais à Get Rich Slowly, nous constatons qu'il est souvent plus facile de penser d'abord dans les grandes lignes, puis de se frayer un chemin jusqu'aux détails, surtout si vous êtes un débutant en matière de budgétisation. Nous aimons beaucoup la Balanced Money Formula (BMF) pour cette raison, parce que c'est vraiment facile. Voici l'idée de base :

Simple, droit?

Mais que faire si vous n'avez pas encore de travail ? Comment pouvez-vous planifier un budget si vous ne savez même pas quel revenu vous toucherez ? Et supposez que vous ayez la chance que vos parents vous laissent tomber avec eux pendant que vous vous levez ? Comment devriez-vous allouer vos fonds en attendant?

Bonnes questions ! Décomposons-le un peu, on y va?

Combien d'argent allez-vous vraiment gagner ?

J'espère que vous avez obtenu votre diplôme avec une certaine clarté sur le type d'emploi que vous vouliez - et même plus, j'espère que vos activités principales et autres activités scolaires, comme les stages, vous a réellement préparé à ce cheminement de carrière. Le Bureau of Labor Statistics Occupational Employment Statistics est une excellente source pour déterminer à quelle industrie votre diplôme vous a préparé, quels sont les emplois de niveau d'entrée dans cette industrie, et combien ces emplois paient.

Voici un choc autocollant pour vous, bien que. Ce chiffre du BLS ne tient pas compte de choses comme l'assurance maladie, prélèvements sociaux, impôts fédéraux ou d'État. Voici comment déterminer ce que vous êtes vraiment susceptible de ramener à la maison :

Comment déterminer votre revenu mensuel proposé

- Prenez le salaire annuel moyen d'entrée de gamme dans le domaine que vous proposez.

- Diviser par 26, ce qui suppose que vous recevez un chèque de paie toutes les deux semaines.

- Prenez maintenant les deux tiers de ce montant. (C'est une estimation approximative de ce que pourrait être votre salaire net après toutes les déductions.)

- Multipliez cela par deux. (Oui, vous aurez environ trois mois de salaire ; mais d'une manière générale, il y en aura deux).

C'est ça, les gens - une estimation assez raisonnable de ce que vous pouvez vous attendre à vivre chaque mois, même si vous n'avez pas encore de travail réel.

Un exemple de revenu

Maintenant que nous avons une idée de base de ce avec quoi vous devrez travailler, jetons un autre coup d'œil à la formule monétaire équilibrée. Cela pourrait être plus facile à visualiser avec des nombres durs, Supposons donc que le diplômé Bob gagne le salaire moyen d'une personne titulaire d'un baccalauréat.

Selon le Centre national des statistiques de l'éducation, "En 2013, les revenus médians des jeunes adultes titulaires d'un baccalauréat étaient de 48 $, 500. " Donc en utilisant la formule ci-dessus :

Exemple de calcul de revenu

- Salaire moyen au niveau d'entrée =48 $, 500 par an

- 48 $, 500 / 26 =1 $, 865,38

- 1 $, 865,38 x 0,67 =1 $, 249,81

- 1 $, 249,81 x 2 =2 $, 499,61

Appelons ça 2$, 500 pour des maths faciles. C'est ce que le diplômé Bob doit dépenser pour ses désirs, Besoins, et des économies chaque mois.

Extrapoler les montants pour d'autres catégories et établir des objectifs

Armé d'une estimation de revenu mensuel, vous pouvez ensuite extrapoler les montants pour chacun des autres aspects du budget de la formule monétaire équilibrée. Regardons comment cela fonctionne.

Quels sont les besoins ?

La formule monétaire équilibrée identifiée dont les besoins sont des choses que vous doit payer quoi qu'il arrive :

Liste des besoins

- Logement

- Nourriture

- Utilitaires

- Les coûts de transport

- Assurance

- Obligations légales (les paiements minimaux de la dette, comme le paiement d'une voiture ou le paiement minimum de votre prêt étudiant, sont des obligations légales)

Selon le BMF, 50 pour cent des gains nets mensuels devraient être consacrés aux besoins. Dans notre scénario, cela laisse le diplômé Bob $1, 250 à dépenser pour tout dans la liste des besoins ci-dessus.

Supposons que le diplômé Bob consacre le tiers supérieur de son revenu après impôt au logement (825 $ par mois) et doit 30 $, 000 en prêts étudiants à un taux d'intérêt de 6,8 %.

Dans le cadre du plan de remboursement standard (10 ans), son paiement de prêt étudiant sera de 345 $ par mois. Son loyer et son prêt étudiant s'élèvent donc à 1 $, 170.

Ruh-roh.

Cela laisse à Bob 80 $ par mois à dépenser pour tout le reste indiqué ci-dessus. Ça a l'air... comment dire ça joliment... ambitieux ? improbable?

Cependant, sachant cela, Bob a quelques options.

Disons qu'il trouve des colocataires et lit le guide des bonnes pratiques des prêts étudiants, déterminer finalement que PAYE lui convient. Il réduit ces dépenses à 500 $ pour le loyer et à 257 $ pour les prêts étudiants, ou 757 $ au total, laissant 493 $ pour tous ses autres besoins. C'est mieux, mais j'espère que sa voiture est remboursée et que son assurance automobile est raisonnable. Je ne vois pas beaucoup de marge de manœuvre là-bas.

Qu'est-ce que l'épargne ?

Cette catégorie est un peu plus intuitive que les besoins, mais il existe quand même différentes formes d'épargne :

Types d'épargne

- Fonds d'urgence

- Épargne-retraite

- Paiements de dettes (au-delà des obligations légales minimales)

- Objectifs d'épargne à court terme

Le diplômé Bob a 500 $ par mois à allouer aux économies. Économiser pour six mois de besoins signifierait que Bob devrait tirer pour un fonds d'urgence de 7 $, 500. S'il veut économiser ce montant dans un an, il doit économiser 625 $ par mois, ce qui est probablement hors de portée pour Bob. Un fonds d'urgence plus modeste de 3 mois sur trois mois, 750 est réalisable en un an s'il économise 312,50 $ par mois dans un compte d'épargne à haut rendement.

Il devrait aussi commencer à épargner pour sa retraite, considérant que les fonds versés dans la vingtaine ont le plus grand impact en raison du pouvoir extraordinaire des intérêts composés. S'il a un emploi qui offre un jumelage à la retraite, il devrait contribuer jusqu'au match. Si non, maximiser un Roth IRA signifie mettre de côté 450 $ par mois environ.

Supprimer ces prêts étudiants n'est pas seulement un bon usage de l'épargne, mais aussi rembourser cette dette libérera une énorme partie des dépenses dans sa catégorie de besoins. Et bien sûr, si Bob a une dette de carte de crédit, il doit payer ça aussi.

Heureusement, être payé toutes les deux semaines signifie qu'il y aura deux mois au cours de l'année où Bob recevra trois chèques de paie (un supplément de 5 $, 000 au cours de l'année). S'il n'est pas déficitaire pendant son temps normal, deux mois de salaire, il peut consacrer ce montant à des économies et faire de gros progrès. Comment prioriseriez-vous ?

Que sont les désirs ?

Tout ce qui n'est pas un besoin ou une économie est un besoin. Cela inclut des choses comme :

Liste des désirs

- Divertissement (câble, films, concerts)

- Nourriture au-delà de l'essentiel (pensez à manger au restaurant, aliments biologiques)

- Passe-temps

Parfois, la formule monétaire équilibrée peut être déséquilibrée. Cependant, en attribuant d'abord les besoins et les désirs, vous pouvez vous assurer que vous ne dépensez pas trop en désirs. Le diplômé Bob dispose de 750 $ par mois à allouer à ses besoins s'il parvient à maintenir ses besoins dans les 50 % de son budget. Si ses besoins dépassent cela, l'excédent devrait être payé hors de sa catégorie de besoins - il ne devrait pas sacrifier l'épargne si possible.

Adaptez votre stratégie à vos circonstances

Bien sûr, la situation exacte de chacun variera. Certaines personnes vivent avec leurs parents et peuvent épargner davantage ou rembourser leurs dettes plus rapidement. D'autres ne pourront pas trouver d'emploi à temps plein dans leur domaine tout de suite et auront moins de revenus. La région du pays dans laquelle vous vivez a un impact énorme sur la disponibilité des emplois, les salaires, et le coût de la vie aussi. Et bien sûr, vous devriez considérer plus que le salaire lors de l'évaluation d'une offre d'emploi.

Cependant, faire des recherches de base à l'avance vous aidera à créer un plan de dépenses qui correspond à ce que vous êtes réellement susceptible de gagner. Ensuite, vous pouvez faire les ajustements nécessaires.

Quels mouvements d'argent recommanderiez-vous pour les nouveaux diplômés ? Partagez dans les commentaires ci-dessous!

-

10 conseils pour respecter votre budget

Atteindre vos objectifs financiers nécessite à la fois de la planification et de la détermination. Voir plus de photos de la banque et de la gestion de largent. Vous avez une grosse dépense à venir

-

Comment budgétiser les dépenses du ménage

©iStockphoto/JulNichols Vous aimez probablement gagner de largent, mais il y a de fortes chances que vous nayez quune vague idée de sa destination. Les budgets peuvent vous aider, surtout lorsque vot

la finance

- Raisons de préparer un budget

- Comment obtenir de l'argent gratuitement

- Comment créer une fiducie commémorative

- Comment collecter de l'argent pour une voiture

- Comment créer un budget frugal

- Comment établir un budget familial

- Qu'est-ce que la littératie financière et comment l'améliorer

- Comment établir un budget pour un bébé

- Comment établir un budget d'urgence

-

Comment configurer un budget d'entreprise dans YNAB

Comment configurer un budget d'entreprise dans YNAB Quelques années après avoir commencé YNAB, jai commencé une bousculade parallèle. Je voulais voir si je pouvais générer un revenu supplémentaire pour rembourser mon prêt hypothécaire plus tôt. Quand ...

-

Comment établir un budget pour 2019 et s'y tenir

Comment établir un budget pour 2019 et s'y tenir La budgétisation est importante pour vous assurer que vous utilisez largent dune manière qui a du sens pour votre vie. Si vous dépensez inconsidérément votre argent au fur et à mesure quil arrive, il ...