Combien dépenser pour le loyer [Le rapport loyer/revenu idéal] | menthe

L'un des aspects les plus excitants pour devenir adulte est de quitter son ancien logement et de commencer sa propre vie. Cependant, comme c'est le cas pour la plupart des grands événements de la vie, déménager s'accompagne de beaucoup de responsabilités supplémentaires. Une partie de ce devoir consiste à savoir comment établir un budget pour vivre seul lors de l'achat de l'appartement parfait, condo, duplex, ou maison de location. Alors, combien devriez-vous vraiment dépenser pour le loyer?

Dans cet article, nous verrons combien de vos revenus vous devriez consacrer au loyer et pourquoi. Continuez à lire pour tous les détails ou accédez aux sections qui vous intéressent le plus en cliquant sur l'un des liens ci-dessous :

- Que signifie le ratio loyer/revenu ?

- Quel est le ratio loyer/revenu idéal pour un locataire ?

- Comment calculer le ratio loyer/revenu ?

- Combien dois-je dépenser pour le loyer ?

- Conclusion

Que signifie le ratio loyer/revenu ?

La première étape pour décider combien vous devriez dépenser pour le loyer est de calculer le loyer que vous pouvez vous permettre. Cela se fait en trouvant votre ratio revenu fixe/loyer. Tout simplement, c'est le pourcentage de votre revenu qui est budgété pour payer le loyer.

Si vous avez un ratio loyer/revenu élevé, cela signifie qu'une quantité importante de votre revenu mensuel total va directement à la location. Si vous avez un faible ratio loyer/revenu, d'autre part, cela signifie que seule une petite partie de votre revenu mensuel total est utilisée pour payer le loyer. Généralement, plus votre ratio loyer/revenu est bas, le meilleur, car cela indique un plus grand degré de liberté financière et de flexibilité.

Quel est le ratio loyer/revenu idéal pour un locataire ?

30% est largement considéré comme le ratio loyer/revenu standard. Si vous dépensez 30 % ou moins de votre revenu mensuel en loyer, alors vous êtes probablement dans une situation financière saine. Lorsque vous dépensez plus de 30% de vos revenus en loyer, vous pouvez vous retrouver limité quand il s'agit de dépenser pour d'autres dépenses et de mettre de l'argent de côté dans votre épargne. Comme vous devenez trop surchargé par les dépenses de logement, vous pouvez devenir pauvre à la maison.

Dans les villes du pays, de nombreux propriétaires exigent que les locataires démontrent que leur revenu mensuel est au moins trois fois supérieur au loyer. Mais ce n'est pas toujours le cas - dans les villes où le coût de la vie est élevé, comme New York et San Francisco, il n'est pas rare que les locataires consacrent plus de 30 % de leurs revenus au loyer. Dans les villes chères, de nombreuses personnes sont prêtes à échanger une certaine stabilité financière contre la possibilité de vivre dans des zones métropolitaines populaires.

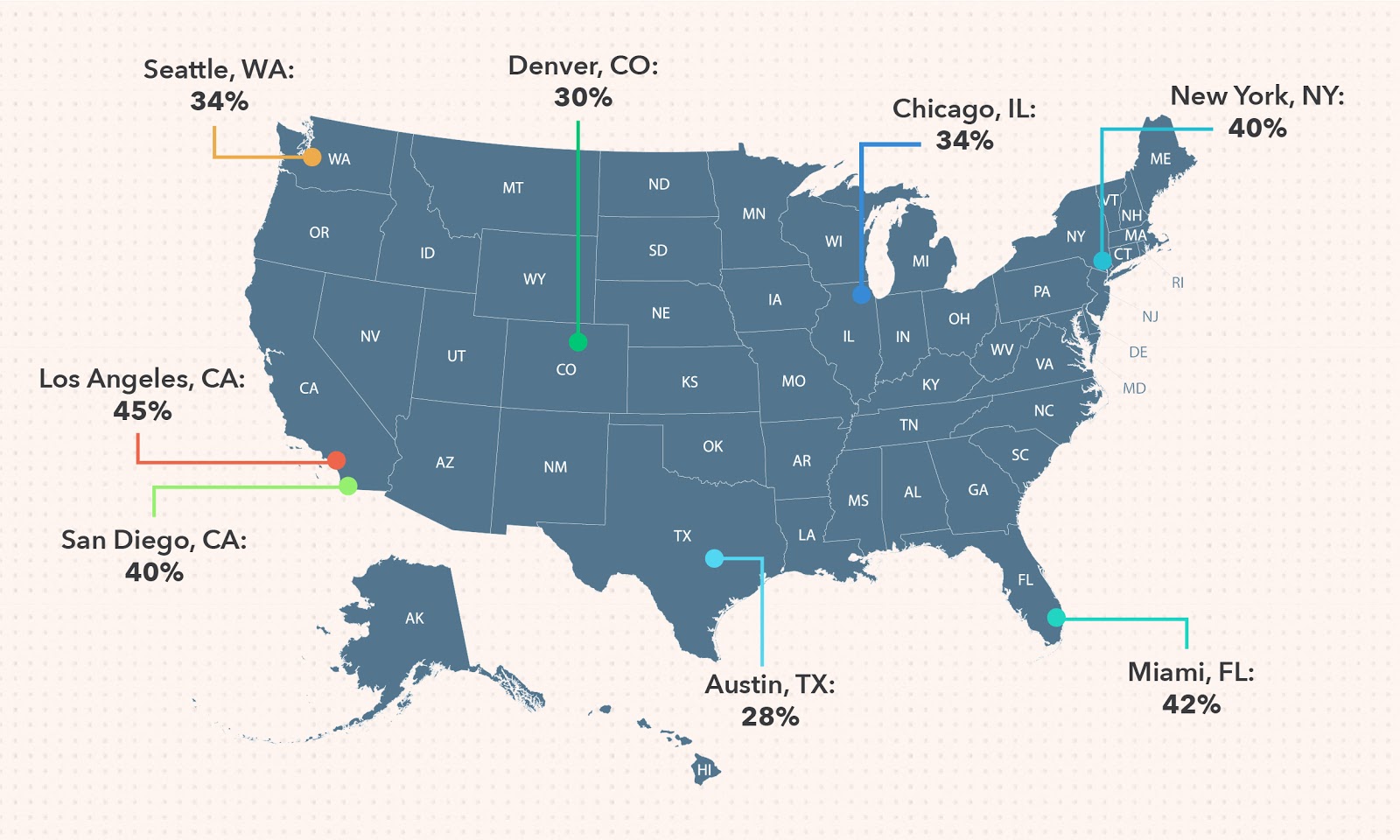

Ratio moyen loyer/revenu par ville

Comme mentionné ci-dessus, Le ratio loyer/revenu peut varier selon que vous habitez dans une ville où le coût de la vie est plus ou moins élevé. Voici une liste du ratio moyen loyer/revenu dans certaines des grandes villes du pays :

- Los Angeles, CA : 45 %

- Miam, FL :42 %

- La ville de New York, New York : 40 %

- San Diego, CA : 40 %

- Chicago, IL :34 %

- Seattle, WA :34 %

- Denver, CO : 30 %

- Austin, émission :28 %

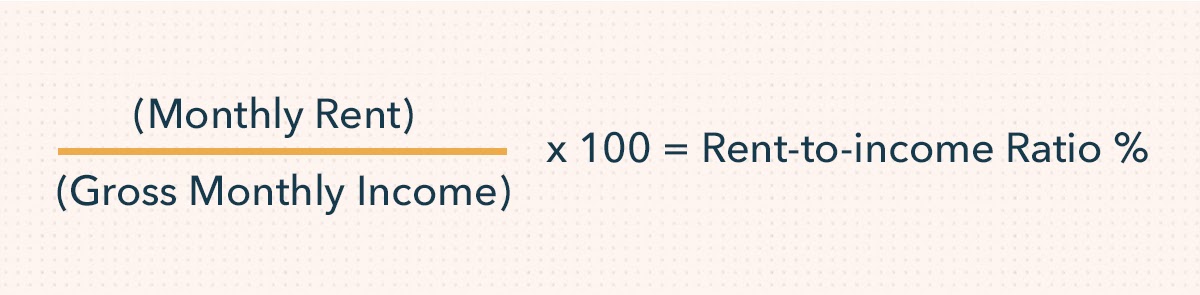

Comment calculer le ratio loyer/revenu ?

Déterminer votre ratio loyer/revenu est un processus assez simple. Vous aurez juste besoin de brancher les valeurs appropriées dans l'équation suivante :

[Loyer mensuel] / [Revenu mensuel brut] x 100 =Ratio loyer/revenu %

Pour mieux illustrer son fonctionnement, Voyons un exemple de calcul du ratio loyer/revenu. Pour cet exemple, nous dirons que vous avez un revenu mensuel brut de 4 $, 000 et envisagez d'emménager dans un appartement avec un loyer mensuel de 1 $, 500.

[1, 500] / [4, 000] =0,375 x 100 =37,5%

Donc, dans ce scénario, votre ratio loyer/revenu serait égal à 37,5 %, ce qui est un peu élevé. Avec ça en tête, vous voudrez peut-être envisager de louer un appartement moins cher ou commencer à réfléchir à des moyens de réduire vos autres dépenses.

Combien dois-je dépenser pour le loyer ?

Maintenant que nous avons vu ce qu'est le ratio loyer/revenu et comment le calculer, Venons-en à la grande question :combien devriez-vous dépenser pour le loyer ? Le nombre exact va varier en fonction de vos revenus, la région où vous habitez, et les autres dépenses de votre vie. Voici quelques conseils de bon sens, ainsi que d'autres facteurs à prendre en compte pour déterminer vos frais de subsistance.

Seuil de 30 %

En règle générale, allouer 30 pour cent de votre revenu net au loyer est un bon point de départ. Selon des études gouvernementales publiées sur Census.gov, les personnes qui dépensent plus de 30 pour cent en frais de subsistance sont considérées comme » et ceux qui dépensent 50 % ou plus pour être « gravement accablés par les coûts ».

Lors du calcul de votre ratio revenu/loyer, gardez à l'esprit que vous devez utiliser le revenu total de votre ménage. Si vous vivez avec un colocataire ou un partenaire, assurez-vous également de prendre en compte leurs revenus pour vous assurer de trouver une fourchette de loyers adaptée à votre niveau de revenu.

Si vous n'êtes toujours pas sûr du montant de loyer que vous pouvez vous permettre, envisagez d'utiliser le calculateur de budget de loyer de Mint. N'oubliez pas de consulter un conseiller financier avant de conclure un bail si vous n'êtes pas sûr de pouvoir payer un loyer.

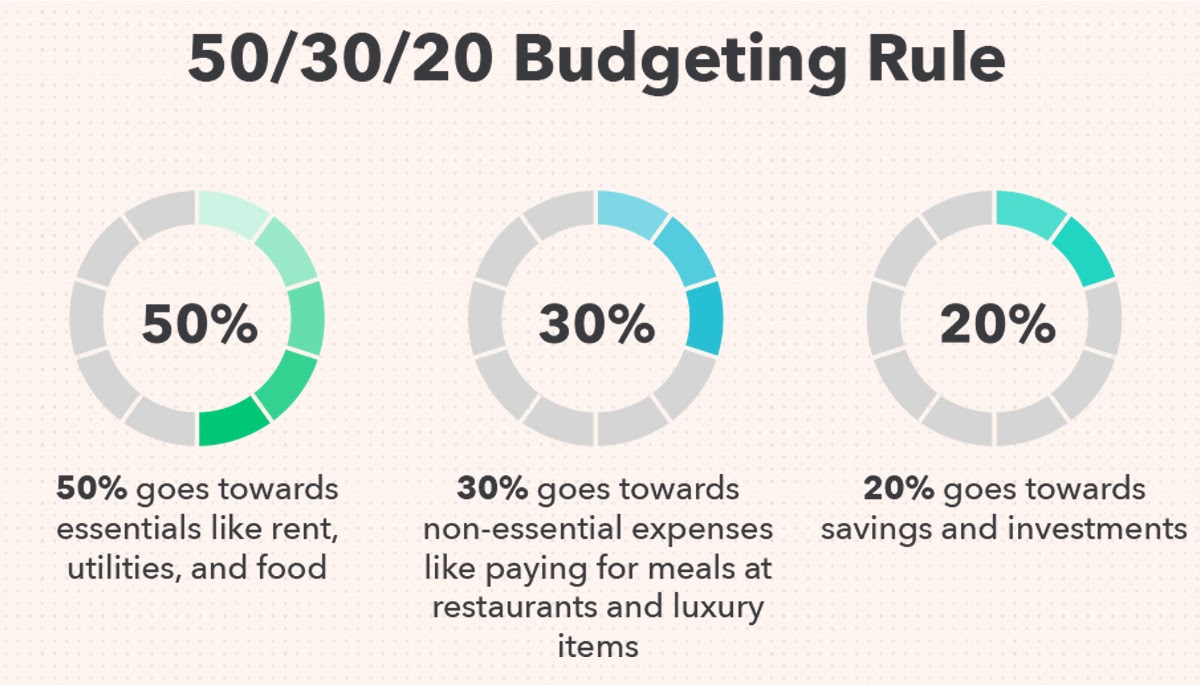

Règle 50/30/20

Après avoir défini un ratio revenu/loyer fixe, considérez la règle des 50/30/20 pour compléter votre budget. Selon cette règle budgétaire populaire, 50 pour cent de vos revenus vont à l'essentiel, 30 % vont au non-essentiel, dépenses personnelles, et les 20 pour cent restants vont à l'épargne et aux investissements. Dans ce cas, le loyer fait partie des « essentiels ». Sont également inclus dans cette catégorie toutes les dépenses qui sont absolument nécessaires, tels que les services publics, nourriture, et le transport.

Considérons une situation hypothétique dans laquelle vous gagnez 4 $, 000 par mois. En vertu de la règle 50/30/20, tu aurais 2$, 000 (50 %) par mois à dépenser pour les dépenses essentielles de subsistance et l'épicerie, 1 $, 200 (30%) à dépenser pour les dépenses de subsistance non essentielles - comme sortir manger ou se divertir - et 800 $ par mois à mettre sur votre compte d'épargne, comptes de retraite, et autres investissements.

Coût de la vie

Maintenant que vous avez budgétisé le loyer et les services publics essentiels, il est temps de créer une liste de contrôle de déménagement et de planifier la façon dont vous allez meubler votre appartement. L'un des plus grands chocs de déménager seul est le coût élevé du déménagement et du remplissage d'une maison. Des ustensiles de cuisine aux ampoules et tout le reste, il peut être coûteux de rendre votre espace parfait.

Pour la plupart, les meubles tombent sous les 30 pour cent de personnel, dépenses non essentielles. Pensez à planifier à l'avance avant de déménager et à économiser pour les biens de la maison afin de ne pas vous endetter trop au moment de déménager.

Selon consumer.gov, les autres frais d'emménagement que vous devez prévoir comprennent :

- Premier mois de loyer

- Un dépôt de garantie

- Loyer supplémentaire si vous avez un mauvais crédit

- Dépôts utilitaires pour l'électricité, Chauffer, l'eau, etc.

- Des frais de crédit ou de vérification des antécédents

Étirez votre budget mensuel

Si votre budget est légèrement hors de portée pour l'appartement de vos rêves, essayez d'éliminer les coûts inutiles pour voir si vous pouvez le faire fonctionner. Cherchez des moyens de réduire les services publics, Assurance, épiceries, et louer.

Utilitaires :L'eau, Chauffer, et l'électricité sont toutes des nécessités, mais votre service de télévision ne l'est pas. Coupez le fil à la télévision et aux services mobiles qui ne vous serviront peut-être plus et votre budget. Pensez à remplacer vos ampoules par des ampoules écologiques et économes en énergie pour réduire votre facture d'électricité.

Assurance :Au lieu de payer des taux mensuels d'assurance locataire, économisez une fraction du coût en payant votre coût annuel en totalité. Si vous avez un colocataire, demander à partager une police ensemble à un taux de prime.

Épiceries :Échangez vos soirées contre un repas fait maison. En préparant simplement un repas à la maison chaque semaine un soir, vous iriez normalement au restaurant, vous pouvez finir par économiser d'énormes sommes d'argent à long terme. Créez simplement un budget pour l'épicerie au début de chaque mois et additionnez les coûts lorsque vous faites l'épicerie pour vous assurer que vos dépenses restent sur la bonne voie.

Louer :L'une des meilleures façons d'économiser sur le loyer est de diviser la facture. Envisagez de demander à vos colocataires d'économiser 50 % ou plus sur votre loyer mensuel.

Conclusion

Un bail n'est pas quelque chose à conclure à la légère. Mâcher plus de loyer que vous ne pouvez mâcher peut entraîner un impayé de loyer, ce qui peut endommager votre pointage de crédit et rendre plus difficile la recherche d'un appartement ou l'achat d'une maison à l'avenir. En mettant en œuvre ces bonnes pratiques, vous trouverez, espérons-le, un équilibre entre trouver un endroit que vous aimez et avoir encore de la place dans votre budget pour vous amuser un peu.

Les références:

- « Louer un appartement ou une maison. Consumer.gov , Commission fédérale du commerce, www.consumer.gov/articles/1024-renting-apartment-or-house.

- Schön, John, et Sarah O'Brien. « Voici la part des revenus qui va à la location dans les villes du pays. » CNBC , CNBC, 7 mars 2019, www.cnbc.com/2019/03/07/heres-the-share-of- Income-that-goes-to-rent-in-cities-across-the-us.html.

- Schwartz, Marie, et Ellen Wilson. Qui peut se permettre de vivre dans une maison ? Un regard sur les données de l'enquête communautaire américaine de 2006 . Bureau du recensement des États-Unis, www.census.gov/housing/census/publications/who-can-afford.pdf.

-

Vous ne croirez jamais combien les Américains dépensent pour Halloween

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Quel budget dois-je prévoir pour manger au restaurant ?

Ah, le budget de restauration lourd. Vous avez limpression que cest hors de contrôle ? Eh bien, vous nêtes certainement pas le seul. Et vous êtes au bon endroit. LAméricain moyen dîne au restaurant 5

la finance

- Combien de mes revenus devrais-je dépenser pour Noël ?

- De combien un propriétaire peut-il augmenter le loyer par an ?

- Quel loyer dois-je facturer à mon colocataire ?

- De combien de crédit avez-vous besoin pour louer un appartement ?

- Combien dépensez-vous pour le logement?

- Combien dépensez-vous en nourriture?

- Rapport de menthe

- Combien devriez-vous dépenser pour l'épicerie ?

- Combien dois-je vraiment dépenser en loyer ?

-

Combien devriez-vous dépenser à la retraite?

Combien devriez-vous dépenser à la retraite? Je passe beaucoup de temps à discuter avec des personnes qui ont pris une retraite anticipée ou qui sont par ailleurs indépendantes financièrement. Dun point de vue purement anecdotique, Je dirais que...

-

Vidéo :Combien devriez-vous dépenser à la retraite ?

Vidéo :Combien devriez-vous dépenser à la retraite ? Combien pouvez-vous vous permettre de dépenser à la retraite? Cest une question à laquelle la majorité dentre nous est inévitablement confrontée; pourtant cest une réponse qui peut savérer insaisiss...