Prêts hypothécaires sur 15 ans ou sur 30 ans :quel est le meilleur ?

Une fois que vous décidez de devenir propriétaire, il est probable que vous deviez contracter une hypothèque pour acheter votre nouvelle maison. Bien qu'il soit généralement facile de conclure que vous avez besoin d'un prêt hypothécaire pour financer votre maison, décider lequel vous convient peut être écrasant. L'une des nombreuses décisions qu'un acheteur potentiel doit prendre est de choisir entre une hypothèque de 15 ans ou de 30 ans.

Des noms seuls, il est difficile de dire laquelle est la meilleure option. Dans des circonstances idéales, une hypothèque de 15 ans est mathématiquement logique comme la meilleure option. Cependant, le chemin vers l'accession à la propriété est souvent loin d'être idéal (et qui plaisantons-nous, dans des circonstances idéales, nous aurions tous de grosses sommes d'argent pour acheter une maison en espèces). Donc, la meilleure question à poser aux acheteurs de maison est celle qui vous convient le mieux ?

Pour vous aider à prendre les décisions financières les plus éclairées, nous détaillons les différences entre l'hypothèque 15 ans et 30 ans, le pour et le contre de chacun, et des options pour lesquelles l'une est meilleure en fonction de vos priorités financières.

La différence entre 15 ans vs. Prêts hypothécaires de 30 ans

La principale différence entre un prêt hypothécaire de 15 ans et de 30 ans est la durée pendant laquelle vous vous engagez à rembourser votre prêt, également connu sous le nom de durée du prêt.

La durée du prêt hypothécaire peut avoir une incidence sur d'autres aspects de votre prêt hypothécaire, comme les taux d'intérêt et les mensualités. Les conditions de prêt sont disponibles dans une variété de longueurs telles que 10, 15, 20, et 30 ans, mais nous discutons ici des deux options les plus courantes.

Qu'est-ce qu'un prêt hypothécaire de 15 ans?

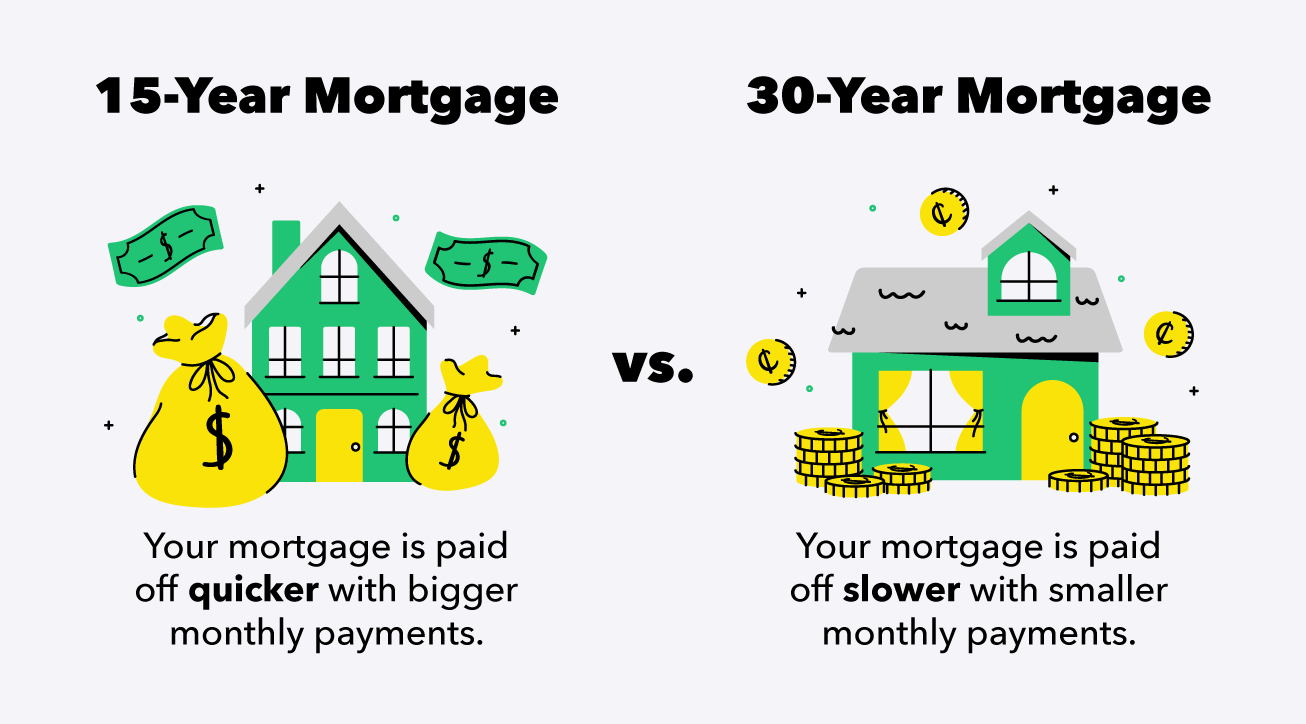

Une hypothèque de 15 ans est une hypothèque qui doit être payée en 15 ans. Cette durée de prêt plus courte signifie que l'amortissement, autrement connu sous le nom de remboursement progressif de votre prêt, se produit plus rapidement que les autres conditions de prêt.

Qu'est-ce qu'une hypothèque de 30 ans?

D'autre part, une hypothèque de 30 ans est remboursée en 30 ans. Cette durée de prêt plus longue signifie que l'amortissement se fait plus lentement.

Avantages et inconvénients d'un prêt hypothécaire de 15 ans

La durée de prêt plus courte d'un prêt hypothécaire de 15 ans signifie plus d'argent économisé au fil du temps, mais sacrifie l'abordabilité avec des paiements mensuels plus élevés.

Avantages

- Des taux d'intérêt plus bas (souvent d'un point de pourcentage complet !)

- Moins d'argent payé en intérêts au fil du temps

Les inconvénients

- Des mensualités plus élevées

- Moins d'abordabilité et de flexibilité

Avantages et inconvénients d'une hypothèque de 30 ans

En tant que terme hypothécaire choisi par la majorité des acheteurs américains, la durée de prêt plus longue de 30 ans a l'avantage de mensualités abordables, mais se fait au prix de plus d'argent payé au fil du temps en intérêts.

Avantages

- Des mensualités moins élevées

- Plus abordable et flexible

Les inconvénients

- Des taux d'intérêt plus élevés

- Plus d'argent payé en intérêts au fil du temps

Hypothèque 15 ans

Hypothèque de 30 ans

Avantages

• Taux d'intérêt plus bas• Moins d'argent payé en intérêts au fil du temps • Moins de mensualités

• Plus abordable et flexible

Les inconvénients

• Des mensualités plus élevées• Moins d'abordabilité et de flexibilité • Taux d'intérêt plus élevés

• Plus d'argent payé en intérêts au fil du temps

Qu'est-ce qui vous convient le mieux ?

Maintenant, avec ce que vous savez sur les avantages et les inconvénients de chaque terme de prêt, utilisez ces connaissances pour faire correspondre vos priorités financières avec le prêt hypothécaire qui vous convient le mieux.

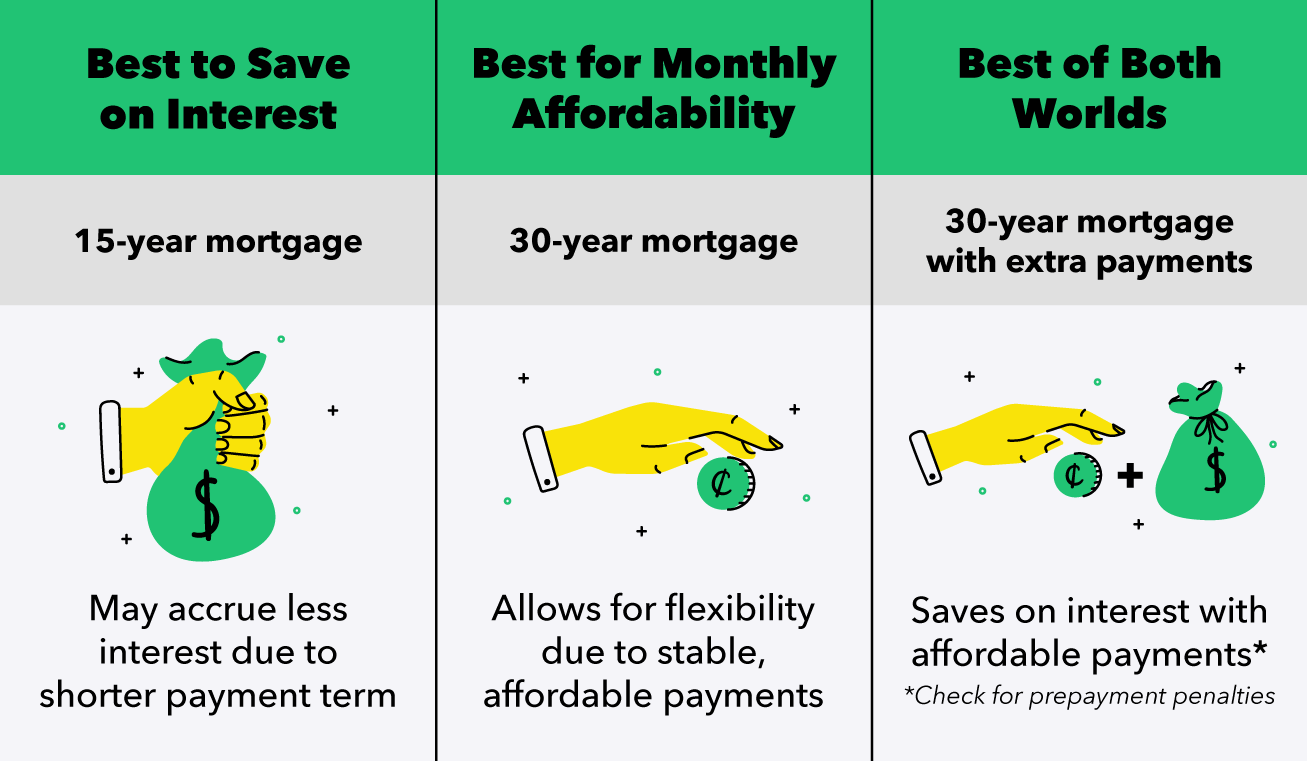

Mieux vaut économiser de l'argent au fil du temps :hypothèque de 15 ans

L'hypothèque de 15 ans peut être la meilleure pour ceux qui souhaitent dépenser moins en intérêts, avoir un revenu généreux, et aussi avoir un montant fiable d'épargne. Avec une hypothèque de 15 ans, vos revenus devraient être suffisants pour couvrir des mensualités plus élevées parmi les autres frais de subsistance, et des économies substantielles sont importantes pour servir de tampon en cas d'urgence.

Meilleur pour l'abordabilité mensuelle :hypothèque de 30 ans

Un prêt hypothécaire de 30 ans peut être préférable si vous recherchez des mensualités stables et abordables ou si vous souhaitez plus de flexibilité pour économiser et dépenser votre argent au fil du temps. La durée de prêt plus longue peut également être la meilleure option si vous envisagez d'acheter une propriété que vous ne pourriez normalement pas vous permettre de rembourser en seulement 15 ans.

Le meilleur des deux :prêt hypothécaire de 30 ans avec versements supplémentaires

Vous voulez le meilleur des deux mondes ? Une bonne option pour économiser sur les intérêts et avoir des mensualités abordables est d'opter pour une hypothèque de 30 ans mais de faire des versements supplémentaires. Vous pouvez toujours avoir l'objectif de rembourser votre hypothèque dans 15 ou 20 ans sur une hypothèque de 30 ans, mais cette option peut être plus indulgente si la vie arrive et que vous n'atteignez pas cet objectif. Avant d'emprunter cette voie, assurez-vous de demander à votre prêteur les pénalités de remboursement anticipé qui pourraient rendre obsolètes les économies d'intérêts résultant de paiements anticipés.

En tant qu'acheteur potentiel, il est important que vous vous prépariez à réussir financièrement. En affinant votre budget personnel, en épargnant et en remboursant vos dettes avec diligence, vous vous préparerez à franchir les prochaines étapes de l'achat d'une nouvelle maison. Faire vos recherches et vous renseigner sur les prêts hypothécaires vous aide également à prendre des décisions dans votre meilleur intérêt.

Lorsque vous choisissez un prêt hypothécaire, gardez toujours à l'esprit ce qui est financièrement réaliste pour vous. Si cela signifie renoncer à de meilleures économies sur les intérêts au nom de l'abordabilité, alors n'oubliez pas que le chemin mène toujours à l'accession à la propriété. Essayez ces modèles de budget pour votre maison ou vos dépenses mensuelles pour vous aider à rester sur la bonne voie pour atteindre vos objectifs.

Sources :Bureau de la protection financière des consommateurs

-

Boule de neige de la dette contre avalanche de la dette :quel est le meilleur ?

Si vous cherchez un moyen de rembourser vos dettes et daméliorer votre situation financière, vous avez probablement effectué de nombreuses recherches sur Google. Et les deux stratégies de remboursemen

-

Boule de neige de la dette contre avalanche de la dette :quel est le meilleur ?

Si vous cherchez un moyen de rembourser vos dettes et daméliorer votre situation financière, vous avez probablement effectué de nombreuses recherches sur Google. Et les deux stratégies de remboursemen

la finance

- Ce qui est mieux :un CD,

- Prêts hypothécaires spéciaux pour les infirmières

- Comment calculer une hypothèque fixe de 30 ans

- Qu'est-ce que la titrisation ?

- IRA vs. 401(k) :Lequel est le meilleur ?

- 8 types de prêts hypothécaires pour tous les acheteurs de maison

- FHA vs. Prêts conventionnels :quel est le meilleur ?

- Trim vs Truebill :quel est le meilleur ?

- CD ou compte d'épargne :lequel est le meilleur ?

-

eToro contre Coinbase :quel est le meilleur ?

eToro contre Coinbase :quel est le meilleur ? Besoin dune comparaison eToro vs Coinbase pour vous aider à décider quelle plateforme utiliser ? Vous êtes au bon endroit ! Les deux plates-formes sont parmi les meilleures de lindustrie. Mais ils sa...

-

Varo contre Chime :lequel est le meilleur ?

Varo contre Chime :lequel est le meilleur ? Les banques exclusivement en ligne sont lavenir de la banque. Une fois que vous avez ouvert un compte, vous pouvez faire tout ce que vous feriez dans une banque physique. Sauf que vous navez pas à vou...