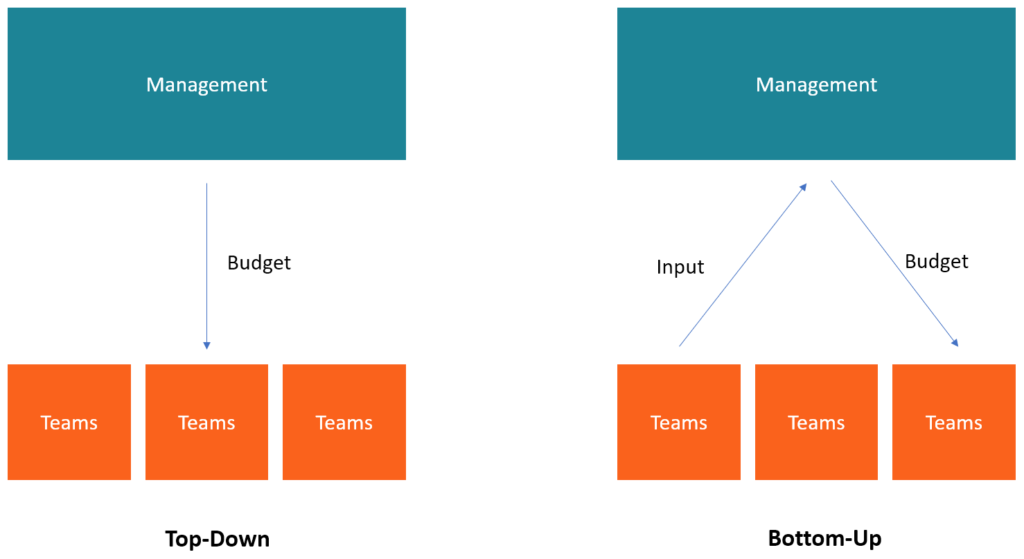

Qu'est-ce que la budgétisation descendante ?

La budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la direction généraleStructure de l'entrepriseLa structure de l'entreprise fait référence à l'organisation de différents départements ou unités commerciales au sein d'une entreprise. En fonction des objectifs de l'entreprise et de l'industrie, un budget de haut niveau est préparé pour l'entreprise. La direction générale de l'entreprise prépare le budget en fonction de ses objectifsStratégie d'entrepriseLa stratégie d'entreprise se concentre sur la façon de gérer les ressources, risque et rendement dans une entreprise, au lieu d'examiner les avantages concurrentiels dans la stratégie commerciale, puis de les transmettre aux chefs de service pour la mise en œuvre.

Parfois, les gestionnaires peuvent faire des suggestions pour le budget avant la préparation du budget. L'utilisation ou non de leur contribution au processus budgétaire est à la discrétion de la direction. Une fois le budget créé, la direction fait des affectations spécifiques aux différents services, qui doivent ensuite créer leurs propres budgets en fonction de leur allocation budgétaire et de leurs objectifs.

Apprenez-en plus dans le cours Budgétisation et prévisions de CFI.

Lors de la budgétisation descendante, la direction de l'entreprise tient compte des expériences passées et des conditions actuelles du marché. Ils utilisent le budget et les états financiers de l'année précédenteTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois énoncés de base servent de référence pour effectuer des allocations aux départements et aux fonctions. La haute direction peut recevoir des contributions des gestionnaires de niveau inférieur, ce qui permet de reconnaître les préoccupations du personnel permanent chargé de l'exécution du budget. Ils tiennent également compte des influences internes et externes telles que les conditions économiques dominantes, modifications de la législation fiscale, pression sur les marges, augmentation/diminution des coûts salariaux SG&ASG&A comprennent toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation, les niveaux de rentabilité de leurs pairs, etc.

Le processus de budgétisation descendante

Le processus de budgétisation descendante commence par une réunion de la haute direction pour définir les objectifs de l'année. Ils discutent et déterminent des objectifs de haut niveau pour l'entreprise en termes de ventes, dépenses, et les bénéfices. Lors de la formulation de ces chiffres, la direction prend en compte la contribution de chaque département dans le chiffre d'affaires de l'année précédente. D'habitude, les chefs de service et le personnel de niveau inférieur ne participent pas aux réunions mais peuvent soumettre des suggestions pour examen. Une fois que la direction a terminé de préparer les cibles, les objectifs sont transmis à la direction financière.

Allocations budgétaires aux départements

La direction financière est chargée d'effectuer les allocations aux directions. Le ministère peut utiliser les chiffres de l'année précédente pour répartir les allocations. Par exemple, si le service marketing a engagé 10 % des dépenses globales au cours de l'année précédente, alors le département des finances peut allouer 10 % des prévisions de dépenses totales pour l'année suivante.

L'allocation peut être supérieure ou inférieure en fonction de ce que les chefs de service ont présenté à la haute direction. Par exemple, si l'entreprise envisage de lancer un nouveau produit sur le marché, le service financier peut augmenter le budget alloué au service marketing pour couvrir les frais de promotion du nouveau produit.

Budgets au niveau du département

Une fois que le département des finances a affecté les allocations aux différents départements, les chefs de service prennent les objectifs et préparent leur propre budget. Idéalement, le travail du chef de service est de prendre les estimations de revenus et de coûts et d'élaborer un budget qui montre comment le service dépensera les fonds alloués pour générer les revenus souhaités.

Les budgets au niveau des départements devraient inclure les détails des dépenses prévues, par exemple., l'achat d'ordinateurs et de matériel de bureau, et les salaires, ainsi que le nombre projeté de produits que le ministère vise à vendre pour générer des revenus.

Harmonisation des budgets départementaux

Chaque département au sein de l'organisation est ensuite tenu de soumettre ses budgets au département des finances pour harmonisation. Le service financier examine les budgets du service pour s'assurer qu'ils sont alignés sur les objectifs généraux de l'entreprise. S'il y a des départements avec des budgets insuffisants ou excédentaires, la direction des finances peut renvoyer les budgets pour révision, et les allocations peuvent être ajustées à la hausse ou à la baisse.

Une fois les budgets des départements complétés et finalisés, ils sont chargés dans le système financier pour suivre les dépenses mensuelles. La direction déploie les ressources en fonction des objectifs fixés par le budget. Les services reçoivent des rapports mensuels ou périodiques indiquant le montant des dépenses engagées sur le budget alloué, ainsi que les revenus générés par rapport aux objectifs du département.

Avantages de la budgétisation descendante

- Le budget présente une approche fonctionnelle globale de l'entreprise, car la haute direction se préoccupe de la croissance globale de l'organisation. Il permet à la direction d'allouer des ressources aux départements en vue de propulser la croissance de l'entreprise, en commençant par les départements les plus critiques.

- La budgétisation descendante permet de gagner du temps pour la gestion inférieure. Plutôt que de passer du temps à créer un budget à partir de zéro, les gestionnaires de niveau inférieur reçoivent un budget déjà formulé à mettre en œuvre. Cela permet d'économiser à la fois du temps et des ressources que les gestionnaires auraient dû utiliser pour formuler le budget.

- La budgétisation descendante crée un budget à la fois, plutôt que de permettre aux ministères d'élaborer leurs budgets et de les combiner plus tard. Par conséquent, le processus de budgétisation sera moins fastidieux, puisque la haute direction formulera un budget unique que les départements suivront. Les départements ne sont autorisés à créer leurs budgets que sur la base des objectifs fixés par le budget initial de la haute direction. Cela rend le processus budgétaire plus rapide que la budgétisation ascendante.

Inconvénients de la budgétisation descendante

- Le niveau de motivation diminue puisque les gestionnaires qui sont tenus d'exécuter le budget ne possèdent pas le processus d'élaboration du budget. Les gestionnaires ne participent pas à l'élaboration du budget et peuvent, donc, manque de motivation pour assurer son succès.

- Les cadres supérieurs ne sont pas impliqués dans les opérations quotidiennes des départements individuels, ils peuvent donc ne pas avoir d'attentes réalistes quant aux dépenses liées à chaque département. Par conséquent, les gestionnaires de niveau inférieur peuvent avoir des difficultés à mettre en œuvre le budget parce qu'ils ne savent pas comment la haute direction est parvenue aux objectifs fixés. Aussi, le budget peut être inexact puisque les objectifs de revenus et de coûts peuvent être surestimés ou sous-estimés.

Budgétisation ascendante

Contrairement à la budgétisation descendante, la budgétisation ascendante commence au niveau du département et remonte jusqu'à la direction. Les chefs/gestionnaires de département préparent leur budget sur la base des informations actuelles et des expériences passées et le présentent à la haute direction pour approbation. Ils prennent en compte les pressions sur les marges et les conditions du marché pour rendre le budget plus réaliste et réalisable. Le budget présenté à la haute direction contient une explication de chaque élément indiqué dans le budget.

Lecture connexe

Merci d'avoir lu l'explication de CFI sur la budgétisation descendante. CFI est un fournisseur mondial de formation d'analystes financiers et d'avancement professionnel pour les professionnels de la finance, y compris la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification. Pour en savoir plus et développer votre carrière, explorez les ressources supplémentaires pertinentes de la FCI ci-dessous.

- Chef de budget Chef de budget La personne qui est responsable en dernier ressort de l'élaboration et de la création du budget d'un projet est connue sous le nom de responsable du budget de ce projet. Le budget lui-même est un document qui répertorie les revenus et dépenses attendus associés à un projet.

- Budget de fonctionnementBudget de fonctionnementUn budget de fonctionnement se compose des revenus et des dépenses sur une période de temps, généralement un trimestre ou un an, qu'une entreprise utilise pour planifier ses opérations. Téléchargez le modèle Excel gratuit. Le modèle de budgétisation mensuelle comporte une colonne pour chaque mois et les totaux correspondent aux chiffres annuels de l'année entière

- Budgétisation à base zéroBudget à base zéroLa budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de l'efficacité et de la nécessité plutôt que de l'historique du budget

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Qu'est-ce qu'un logiciel de budgétisation ?

Un logiciel de budgétisation est tout programme informatique qui aide un individu ou une entreprise à concevoir, faire en sorte, surveiller et modifier leur budgetTypes de budgetsIl existe quatre type

-

Qu'est-ce que la budgétisation à base zéro (ZBB) ?

La budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de lefficacité et de la nécessité plutôt que de lhistorique du budget. à des fins comptables pour

la finance

- Qu'est-ce que la budgétisation basée sur les activités ?

- Qu'est-ce qu'un budget publicitaire ?

- Qu'est-ce qu'un budget équilibré ?

- Qu'est-ce qu'au-delà de la budgétisation ?

- Qu'est-ce que la budgétisation ascendante ?

- Qu'est-ce qu'un budget ?

- Qu'est-ce que la budgétisation base zéro ?

- Qu'est-ce que la budgétisation incrémentielle ?

- Qu'est-ce qu'un budget et pourquoi la budgétisation est-elle importante ?

-

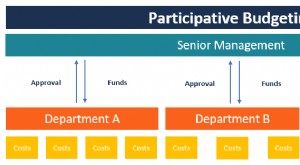

Qu'est-ce que la budgétisation participative ?

Qu'est-ce que la budgétisation participative ? La budgétisation participative est un processus de budgétisation dans lequel les personnes qui se trouvent aux niveaux inférieurs de la direction sont impliquées dans le processus de préparation du bu...

-

Qu'est-ce qu'un budget de projet ?

Qu'est-ce qu'un budget de projet ? Le budget de projet est un outil utilisé par les chefs de projet pour estimer le coût total dun projet. Un modèle de budget de projet comprend une estimation détaillée de tous les coûts susceptibles d...