Qu'est-ce que l'état des bénéfices non répartis?

L'état des bénéfices non distribués donne un aperçu des changements dans les bénéfices non distribués d'une entreprise au cours d'un cycle comptable spécifiqueCycle comptableLe cycle comptable est le processus holistique d'enregistrement et de traitement de toutes les transactions financières d'une entreprise, à partir du moment où la transaction. Il est structuré comme une équation, tel qu'il s'ouvre avec le report à nouveau au début de la période de déclaration, effectue des ajustements pour des éléments tels que le résultat net et les dividendes, et se clôture avec le solde des bénéfices non répartis pour ce cycle comptable. Le solde de clôture de ce cycle comptable constitue le solde d'ouverture de l'exercice comptable suivant de l'entreprise.

L'état des bénéfices non répartis peut être créé en tant que document autonome ou être annexé à un autre état financier, tels que le bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. ou compte de résultatCompte de résultatLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période de temps. Le bénéfice ou. La déclaration peut être préparée pour couvrir un cycle spécifié, soit mensuellement, trimestriellement ou annuellement. Aux Etats-Unis, il est tenu de suivre les principes comptables généralement reconnus (PCGR).

L'état des bénéfices non répartis est principalement préparé pour les tiers tels que les investisseurs et les prêteurs, puisque les parties prenantes internes peuvent déjà accéder aux informations sur les bénéfices non distribués. Certaines des informations qui intéressent les parties prenantes externes sont le revenu net qui est distribué sous forme de dividendes aux investisseurs.

Utilisations des bénéfices non répartis

Les bénéfices non répartis sont les bénéfices que l'entreprise conserve pour une utilisation interne ou en cas de besoin. Les bénéfices peuvent être réinvestis dans certaines activités génératrices de revenus de l'entreprise ou utilisés pour rembourser la dette. D'autres utilisations possibles des bénéfices non répartis comprennent :

1. Agrandissement

La société peut utiliser les bénéfices non répartis pour financer une expansion de ses opérations. Les fonds peuvent être consacrés à la construction d'une nouvelle usine, moderniser l'infrastructure actuelle, ou embaucher plus de personnel pour soutenir l'expansion.

2. Lancement d'un nouveau produit

Une entreprise peut également utiliser les bénéfices non répartis pour financer un nouveau lancement de produit afin d'augmenter la liste des offres de produits de l'entreprise. Par exemple, une entreprise de transformation de boissons peut introduire une nouvelle saveur ou lancer un produit complètement différent qui renforce sa position concurrentielle sur le marché.

3. Paiements de dividendes

L'excédent peut être distribué aux actionnaires de la société en fonction du nombre d'actions qu'ils possèdent dans la société.

4. Fusion ou acquisition

Pendant la phase de croissance de l'entreprise, la direction peut être à la recherche de nouveaux partenariats stratégiques qui augmenteront la domination et le contrôle de l'entreprise sur le marché.

Une fusion se produit lorsque l'entreprise combine ses activités avec une autre entreprise liée dans le but d'augmenter ses offres de produits, Infrastructure, et clientèle. Une acquisition se produit lorsque l'entreprise reprend une entreprise de même taille ou plus petite au sein de son industrie.

Établissement d'un état des bénéfices non répartis

L'état des bénéfices non répartis est généralement condensé et ne comprend pas autant d'informations que les autres états financiers. Voici les principales étapes du calcul du solde des bénéfices non distribués à la fin de la période de déclaration :

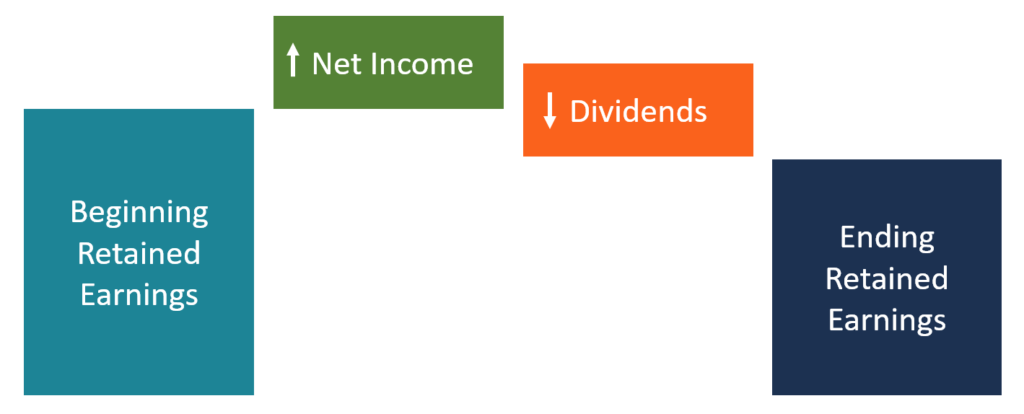

1. Obtenez le solde de départ

Le solde de départ du compte de report à nouveau est reporté du solde de report à nouveau de l'exercice précédent. Le solde d'ouverture est obtenu, par exemple, du bilan de l'année précédente. Par exemple, supposons que le solde des bénéfices non répartis de l'année précédente est de 100 $, 000. Le chiffre sera enregistré comme suit :

Solde de début des bénéfices non répartis :100 $, 000

2. Ajouter le revenu net

L'étape suivante consiste à ajouter le revenu net (ou la perte nette) pour la période comptable en cours. Le résultat net est obtenu à partir du compte de résultat de la société, qui est préparé d'abord avant l'état des bénéfices non répartis. Supposons que le revenu net pour la période en cours est de 50 $, 000.

Solde de début des bénéfices non répartis :100 $, 000

Ajouter :Revenu net 50 $, 000

Remarque :Si l'entreprise a subi une perte nette de 50 $, 000, le montant doit être déduit du solde d'ouverture.

3. Déduire les dividendes versés

Si la société a versé des dividendes aux investisseurs au cours de l'année en cours, alors le montant des dividendes versés doit être déduit du total obtenu en additionnant le solde de départ des bénéfices non répartis et le résultat net. Si la société n'a pas distribué de dividendes, la valeur doit être indiquée comme 0 $. Supposons que l'entreprise verse 30 $, 000 en dividendes sur le résultat net.

Solde de début des bénéfices non répartis :100 $, 000

Ajouter :Revenu net 50 $, 000

Moins :Dividendes (30 $, 000)

4. Calculer le solde de clôture des bénéfices non répartis

Finalement, calculer le montant des bénéfices non répartis de la période en ajoutant le résultat net et en soustrayant le montant des dividendes versés. Le solde de clôture du report à nouveau est le montant inscrit au report à nouveau au bilan de l'année en cours.

Solde de début des bénéfices non répartis :100 $, 000

Ajouter :Revenu net 50 $, 000

Total :150 $, 000

Moins :Dividendes (30 $, 000)

Solde de clôture des bénéfices non répartis de 120 $, 000

Qui utilise le relevé des bénéfices non répartis

Voici les deux principaux utilisateurs de l'état des bénéfices non répartis :

1. Investisseurs

En tant qu'actionnaires de la société, les investisseurs cherchent à bénéficier d'une augmentation des dividendes ou d'une hausse du cours de l'action en raison de la rentabilité continue de l'entreprise. Les investisseurs examinent le solde des bénéfices non répartis de l'année en cours et de l'année précédente pour prévoir les futurs paiements de dividendes et la croissance du cours de l'action de la société.

2. Prêteurs

Les prêteurs souhaitent connaître la capacité de l'entreprise à honorer ses dettes à l'avenir. Les prêteurs veulent prêter à des entreprises établies et rentables qui conservent une partie de leurs bénéfices déclarés pour une utilisation future. Même si l'entreprise connaît un ralentissement de ses activités, il peut encore utiliser les bénéfices non distribués pour rembourser ses dettes.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

- Bénéfice par action (EPS) Bénéfice par action (EPS) Le bénéfice par action (EPS) est une mesure clé utilisée pour déterminer la part de l'actionnaire ordinaire du bénéfice de l'entreprise. Le BPA mesure le bénéfice de chaque action ordinaire

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Que sont les bénéfices non répartis ?

Les bénéfices non répartis sont les sommes dargent quune entreprise a laissées après avoir versé des dividendes à ses actionnaires. Cest un outil important qui vous montre combien dargent une entrepri

-

Comment préparer un état des bénéfices non répartis

Létat des bénéfices non répartis résume toute modification des bénéfices non répartis sur une période donnée. Découvrez pourquoi la création dun état des bénéfices non répartis peut être bénéfique pou

la finance

- Qu'est-ce qu'une déclaration HOA ?

- Qu'est-ce qu'un relevé de compte ?

- Qu'est-ce qu'une évaluation ?

- Qu'est-ce qu'un relevé bancaire ?

- Qu'est-ce que le taux de crédit sur les bénéfices (ECR) ?

- Qu'est-ce que la gestion des revenus ?

- Qu'est-ce que le multiplicateur de gains ?

- Qu'est-ce que la formule du bénéfice par action (EPS) ?

- Que sont les bénéfices non répartis ?

-

Qu'est-ce que l'état du résultat global ?

Qu'est-ce que l'état du résultat global ? Létat du résultat global est un état financierAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du co...

-

Des bénéfices non répartis

Des bénéfices non répartis Que sont les bénéfices non répartis ? Les bénéfices non répartis sont un concept important en comptabilité. Le terme fait référence aux bénéfices historiques réalisés par une entreprise, moins les d...