Qu'est-ce que le prêt peer-to-peer (P2P) ?

Le prêt entre particuliers est une forme de prêt direct d'argent à des particuliers ou à des entreprises sans qu'une institution financière officielle ne participe en tant qu'intermédiaire. Les institutions communément appelées intermédiaires financiers comprennent les banques commerciales, Banques d'investissement, fonds communs de placement, et les fonds de pension. dans l'affaire. Les prêts P2P sont généralement effectués via des plateformes en ligne qui associent les prêteurs aux emprunteurs potentiels.

Les prêts P2P offrent à la fois des prêts garantis et non garantisPrêt-relaisUn prêt-relais est une forme de financement à court terme qui est utilisée pour répondre aux obligations actuelles avant d'obtenir un financement permanent. Il fournit des flux de trésorerie immédiats lorsque le financement est nécessaire mais n'est pas encore disponible. Un prêt relais est assorti de taux d'intérêt relativement élevés et doit être adossé à une certaine forme de garantie. Cependant, la plupart des prêts P2P sont des prêts personnels non garantis. Les prêts garantis sont rares pour l'industrie et sont généralement adossés à des produits de luxe. En raison de certaines caractéristiques uniques, le prêt entre pairs est considéré comme une source alternative de financement.

Comment fonctionne le prêt entre particuliers ?

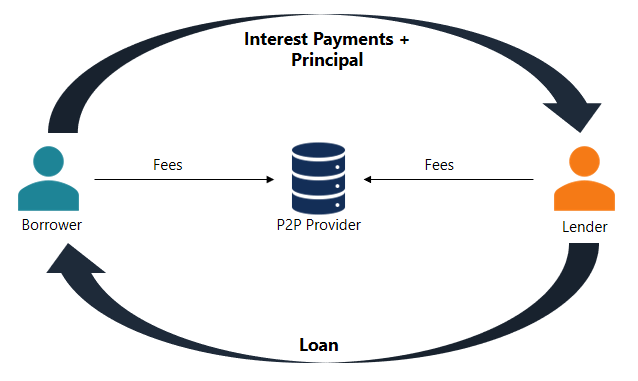

Le prêt entre pairs est un processus assez simple. Toutes les transactions sont effectuées via une plateforme en ligne spécialisée. Les étapes ci-dessous décrivent le processus général de prêt P2P :

- Un emprunteur potentiel intéressé par l'obtention d'un prêt remplit une demande en ligne sur la plateforme de prêt peer-to-peer.

- La plateforme évalue la demande et détermine le risque et la cote de crédit. Score FICOUn score FICO, plus communément appelé pointage de crédit, est un nombre à trois chiffres utilisé pour évaluer la probabilité qu'une personne rembourse le crédit si la personne reçoit une carte de crédit ou si un prêteur lui prête de l'argent. Les scores FICO sont également utilisés pour aider à déterminer le taux d'intérêt sur tout crédit accordé par le demandeur. Puis, le demandeur se voit attribuer le taux d'intérêt approprié.

- Lorsque la demande est approuvée, le demandeur reçoit les options disponibles des investisseurs en fonction de sa cote de crédit et des taux d'intérêt attribuésTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal.

- Le demandeur peut évaluer les options proposées et choisir l'une d'entre elles.

- Le demandeur est responsable du paiement des intérêts périodiques (généralement mensuels) et du remboursement du capital à l'échéance.

La société qui gère la plate-forme en ligne facture des frais aux emprunteurs et aux investisseurs pour les services fournis.

Avantages et inconvénients du prêt entre particuliers

Les prêts entre pairs offrent des avantages importants à la fois aux emprunteurs et aux prêteurs :

- Des rendements plus élevés pour les investisseurs : Les prêts P2P offrent généralement des rendements plus élevés aux investisseurs par rapport à d'autres types d'investissements.

- Source de financement plus accessible : Pour certains emprunteurs, Les prêts entre pairs sont une source de financement plus accessible que les prêts conventionnels des institutions financières. Cela peut être dû à la faible cote de crédit de l'emprunteur ou à l'objet atypique du prêt.

- Des taux d'intérêt plus bas : Les prêts P2P sont généralement assortis de taux d'intérêt plus bas en raison de la concurrence accrue entre les prêteurs et des frais de montage moins élevés.

Néanmoins, Le prêt entre particuliers présente quelques inconvénients :

- Le risque de crédit: Les prêts entre pairs sont exposés à des risques de crédit élevés. De nombreux emprunteurs qui demandent des prêts P2P possèdent des cotes de crédit faibles qui ne leur permettent pas d'obtenir un prêt classique auprès d'une banque. Par conséquent, un prêteur doit être conscient de la probabilité de défaut de sa contrepartie.

- Aucune assurance/protection gouvernementale : Le gouvernement ne fournit aucune assurance ni aucune forme de protection aux prêteurs en cas de défaillance de l'emprunteur.

- Législation: Certaines juridictions n'autorisent pas les prêts entre pairs ou exigent que les sociétés qui fournissent de tels services se conforment aux réglementations en matière d'investissement. Par conséquent, les prêts entre pairs peuvent ne pas être disponibles pour certains emprunteurs ou prêteurs.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI gratuites suivantes :

- Cash CreditCash CreditUn Cash Credit (CC) est une source de financement à court terme pour une entreprise. En d'autres termes, un crédit de trésorerie est un prêt à court terme accordé à une entreprise par une banque. Il permet à une entreprise de retirer de l'argent d'un compte bancaire sans conserver de solde créditeur.

- Capacité d'endettementCapacité d'endettementLa capacité d'endettement fait référence au montant total de la dette qu'une entreprise peut contracter et rembourser conformément aux termes de l'accord de dette.

- Engagement de prêtEngagement de prêtUn engagement de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. L'accord donne aux prêteurs une marge de manœuvre pour rembourser les prêts tout en protégeant leur position de prêt. De la même manière, en raison de la transparence de la réglementation, les emprunteurs ont des attentes claires

- PrépaiementPrépaiementUn prépaiement est tout paiement effectué avant sa date d'échéance officielle. Des paiements anticipés peuvent être effectués pour des biens et des services ou pour le règlement de la dette. Ils peuvent être classés en deux groupes :les paiements anticipés complets et les paiements anticipés partiels.

-

Qu'est-ce que le prêt crypto ?

Voilà pour les milliardaires avec des poignées de médias sociaux dormantes ou sans vie. Pas Elon Musk, cependant. Lhomme le plus riche du monde partage des messages qui peuvent parfois être préfiguran

-

Qu'est-ce que le prêt entre pairs ?

Nouveau dans le domaine des prêts entre particuliers ? Cest un type de prêt qui existe depuis plus de 15 ans aux États-Unis et qui na cessé de croître pendant cette période. Cest un moyen pour les emp

la finance

- Les avantages du prêt entre pairs

- Implications de crédit des prêts entre pairs

- Une introduction au prêt entre pairs

- Prêts entre pairs vs prêts familiaux

- Qu'est-ce qu'un prêteur de dernier recours ?

- Un guide sur les prêts entre pairs (P2P)

- Qu'est-ce que le prêt entre pairs ?

- Comprendre le prêt entre particuliers

- Le prêt entre particuliers est-il un bon investissement ?

-

5 conseils pour réduire les risques liés aux prêts entre particuliers

5 conseils pour réduire les risques liés aux prêts entre particuliers Le prêt P2P est un processus où il existe une communication directe entre linvestisseur et lemprunteur. Il permet aux gens dobtenir leurs prêts directement auprès de la personne en autorité, couper lh...

-

LendingClub met fin à sa plate-forme de prêt P2P - Et maintenant ?

LendingClub met fin à sa plate-forme de prêt P2P - Et maintenant ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...