Qu'est-ce que la marge bénéficiaire nette ?

La marge bénéficiaire nette (également connue sous le nom de « marge bénéficiaire » ou « ratio de marge bénéficiaire nette ») est un ratio financier. profit qu'une entreprise tire de son chiffre d'affaires total. Il mesure le montant du bénéfice net qu'une entreprise obtient par dollar de chiffre d'affaires gagné. La marge bénéficiaire nette est égale au bénéfice net (également connu sous le nom de revenu net)Revenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est obtenu à travers divisé par le revenu totalRevenu des ventesLe revenu des ventes est le revenu reçu par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes « ventes » et, exprimé en pourcentage.

Le ratio de marge bénéficiaire typique d'une entreprise peut être différent selon le secteur d'activité de l'entreprise. En tant qu'analyste financierGuide pour devenir analyste financierComment devenir analyste financier. Suivez le guide de CFI sur le réseautage, reprendre, entretiens, compétences en modélisation financière et plus encore. Nous avons aidé des milliers de personnes à devenir des analystes financiers au fil des ans et à savoir précisément ce qu'il faut., ceci est important dans l'analyse financière quotidienne.

Source :Cours de base de l'analyse financière de la FCI.

Formule de marge bénéficiaire nette

Marge bénéficiaire nette =Bénéfice net ⁄ Revenu total x 100

Bénéfice netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Tant qu'il est atteint, il est calculé en déduisant toutes les dépenses de l'entreprise de son chiffre d'affaires total. Le résultat du calcul de la marge bénéficiaire est un pourcentage - par exemple, une marge bénéficiaire de 10 %Marge bénéficiaireEn comptabilité et finance, La marge bénéficiaire est une mesure des bénéfices d'une entreprise par rapport à ses revenus. Les trois principaux indicateurs de marge bénéficiaire signifient que pour chaque dollar de chiffre d'affaires, l'entreprise génère un bénéfice net de 0,10 dollar. Le chiffre d'affaires représente le chiffre d'affaires total de l'entreprise sur une période.

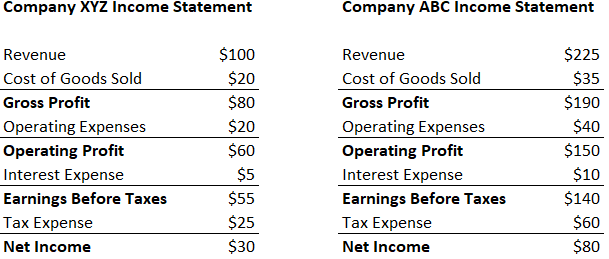

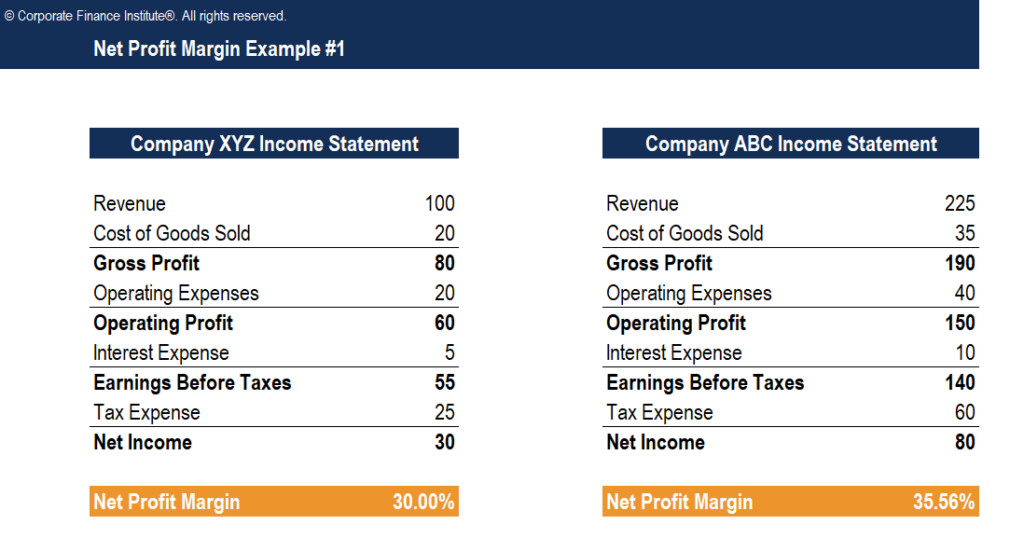

Exemple de calcul #1

Les sociétés XYZ et ABC opèrent toutes deux dans le même secteur. Quelle entreprise a une marge bénéficiaire nette plus élevée ?

Étape 1: Écrivez la formule

Marge bénéficiaire nette =Bénéfice/revenu net

Étape 2: Calculer la marge bénéficiaire nette de chaque entreprise

Société XYZ :

Marge bénéficiaire nette =Bénéfice net/revenu =30 $/100 $ =30 %

Société ABC :

Marge bénéficiaire nette =Bénéfice net/revenu =80 $/225 $ =35,56 %

Société ABC a une marge bénéficiaire nette plus élevée.

Exemple de calcul #2

La société A et la société B ont des marges bénéficiaires nettes de 12 % et 15 % respectivement. Les deux sociétés ont réalisé des revenus de 150 $. En comptabilité, les termes « ventes » et. Quel bénéfice net chaque entreprise a-t-elle réalisé ?

Étape 1: Ecrire la formule

Marge bénéficiaire nette =Bénéfice/revenu net

Bénéfice net =Marge nette * Chiffre d'affaires

Étape 2: Calculer le bénéfice net pour chaque entreprise

Entreprise A :

Bénéfice net =Marge nette * Chiffre d'affaires =12% * 150 $ =18 $

Entreprise B :

Bénéfice net = Marge nette * Revenus = 15 % * 150 $ = 22,50 $

Exemple de calcul #3

Les sociétés A et B ont réalisé respectivement 83,50 $ et 67,22 $ de bénéfice net. Les deux sociétés ont une marge bénéficiaire nette de 18,22 %. Quel chiffre d'affaires chaque entreprise a-t-elle réalisé ?

Étape 1: Ecrire la formule

Marge bénéficiaire nette =Bénéfice/revenu net

Chiffre d'affaires =Bénéfice net/Marge bénéficiaire nette

Étape 2: Calculer le chiffre d'affaires de chaque entreprise

Entreprise A :

Revenu =83,50 $/18,22 % =458,29 $

Entreprise B :

Revenu =67,22 $/18,22 % =368,94 $

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Explication vidéo de la marge bénéficiaire nette

Vous trouverez ci-dessous une explication vidéo du cours sur les fondamentaux de l'analyse financière de CFI sur la façon dont la marge bénéficiaire nette est calculée et ce que cela signifie lors de l'analyse des performances d'une entreprise.

Obtenez plus de didacticiels vidéo dans le programme de formation des analystes financiers de CFI. Devenez un analyste certifié en modélisation et évaluation financières (FMVA)®. Inscrivez-vous aujourd'hui !.

Comprendre le rapport

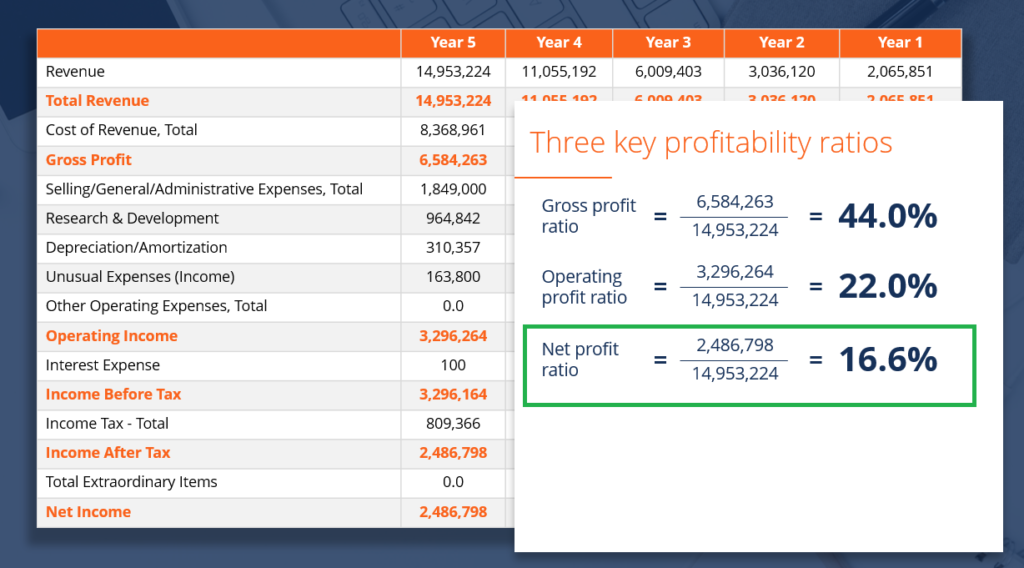

Le ratio de marge nette est utilisé pour décrire la capacité d'une entreprise à générer du profit et à envisager plusieurs scénarios, comme une augmentation des dépenses jugée inefficace. Il est largement utilisé dans la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. et évaluation d'entrepriseMéthodes d'évaluationLors de l'évaluation d'une entreprise en continuité, trois principales méthodes d'évaluation entreprises comparables, et les transactions précédentes.

La marge bénéficiaire nette est un indicateur fort du succès global d'une entreprise et est généralement exprimée en pourcentage. Cependant, Gardez à l'esprit qu'un seul chiffre dans un rapport d'entreprise est rarement suffisant pour souligner la performance globale de l'entreprise. Une augmentation des revenus peut se traduire par une perte si elle est suivie d'une augmentation des dépenses. D'autre part, une baisse des revenus, suivi d'un contrôle strict des dépenses, pourrait mettre l'entreprise plus en profit.

D'autres mesures financières courantes sont l'EBITDAEBITDAEBITDA ou le bénéfice avant intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples et Bénéfice brutBénéfice brutLe bénéfice brut est le bénéfice direct restant après déduction du coût des marchandises vendues, ou le coût des ventes, du chiffre d'affaires. Il est utilisé pour calculer la marge bénéficiaire brute.

Une marge bénéficiaire nette élevée signifie qu'une entreprise est en mesure de contrôler efficacement ses coûts et/ou de fournir des biens ou des services à un prix nettement supérieur à ses coûts. Par conséquent, un ratio élevé peut résulter de :

- Gestion efficace

- Faibles coûts (dépenses)

- Des stratégies de prix fortes

Une marge bénéficiaire nette faible signifie qu'une entreprise utilise une structure de coûts inefficace et/ou de mauvaises stratégies de tarification. Par conséquent, un faible ratio peut résulter de :

- Gestion inefficace

- Coûts élevés (dépenses)

- Stratégies de prix faibles

Les investisseurs doivent prendre des chiffres du ratio de marge bénéficiaire comme indicateur global de la performance de rentabilité de l'entrepriseRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices et initier des recherches plus approfondies sur la cause d'une augmentation ou d'une diminution de la rentabilité selon les besoins.

Limites du ratio de marge bénéficiaire nette

Lors du calcul du ratio de marge bénéficiaire nette, analystesGuide pour devenir analyste financierComment devenir analyste financier. Suivez le guide de CFI sur le réseautage, reprendre, entretiens, compétences en modélisation financière et plus encore. Nous avons aidé des milliers de personnes à devenir des analystes financiers au fil des ans et à savoir précisément ce qu'il faut. comparer généralement le chiffre à différentes entreprises pour déterminer quelle entreprise est la plus performante.

Bien qu'il s'agisse d'une pratique courante, le ratio de marge bénéficiaire nette peut grandement différer entre les entreprises de différents secteurs. Par exemple, Les entreprises de l'industrie automobile peuvent déclarer un taux de marge bénéficiaire élevé mais des revenus inférieurs à ceux d'une entreprise de l'industrie alimentaire. Une entreprise de l'industrie alimentaire peut afficher un ratio de marge bénéficiaire inférieur, mais des revenus plus élevés.

Il est recommandé de comparer uniquement les entreprises du même secteur ayant des modèles économiques similaires.

D'autres limitations incluent la possibilité de mal interpréter le ratio de marge bénéficiaire et les chiffres des flux de trésorerie. Une faible marge bénéficiaire nette n'indique pas toujours une entreprise peu performante. Aussi, une marge bénéficiaire nette élevée ne se traduit pas nécessairement par des flux de trésorerie élevésFlux de trésorerieLe flux de trésorerie (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, institution, ou l'individu a. En finance, le terme est utilisé pour décrire le montant d'argent (monnaie) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de FC.

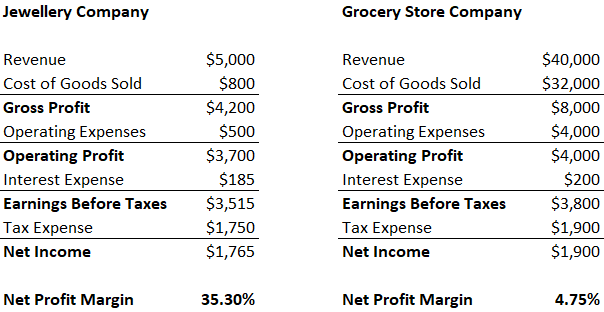

Limites Exemple #1 – Comparaison des entreprises

Une entreprise de bijouterie qui vend quelques produits coûteux peut avoir une marge bénéficiaire beaucoup plus élevée qu'une épicerie qui vend de nombreux produits bon marché.

Il serait inapproprié de comparer les marges de ces deux sociétés, car leurs opérations sont complètement différentes.

Limites Exemple #2 – Entreprises endettées

Si une entreprise a un levier financier plus élevéLevier financierLe levier financier fait référence au montant d'argent emprunté utilisé pour acheter un actif dans l'espoir que le revenu du nouvel actif dépassera le coût d'emprunt. qu'un autre, alors l'entreprise avec plus de financement par emprunt peut avoir une marge bénéficiaire nette plus petite en raison des frais d'intérêt plus élevés. Cela affecte négativement le bénéfice net, baisse de la marge bénéficiaire nette de l'entreprise.

Limites Exemple #3 – Dépréciation

Entreprises à fort taux d'immobilisations corporelles (PP&E)PP&E (Immobilier, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, les actifs seront affectés par des dépenses d'amortissement plus élevées, abaisser la marge bénéficiaire nette de l'entreprise. Cela peut être trompeur car l'entreprise pourrait avoir des flux de trésorerie importants mais peut sembler inférieure en raison de sa marge bénéficiaire plus faible.

Limitations Exemple #4 – Manipulation du profit

La direction peut réduire les dépenses à long terme (telles que la recherche et le développement) pour augmenter ses bénéfices à court terme. Cela peut induire en erreur les investisseurs qui examinent la marge nette, car une entreprise peut augmenter temporairement sa marge.

Analyse financière

Le calcul de la marge nette d'une entreprise fait partie intégrante de l'analyse financière. Elle fait partie d'un type d'analyse appelé analyse verticale, qui prend chaque poste du compte de résultat et le divise en revenus. Pour comparer la marge d'une entreprise d'une année sur l'autre (YoYYoY (Year over Year) YoY signifie Year over Year et est un type d'analyse financière utilisé pour comparer les données de séries chronologiques. Il est utile pour mesurer la croissance et détecter les tendances .) base, une analyse horizontale est effectuée. Pour apprendre plus, lire le guide gratuit de la FCI sur l'analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, .

Pour en savoir plus via des cours en ligne, découvrez nos nombreuses thématiques telles que :

- Analyse financière

- Modélisation financière

- Évaluation commerciale

Ressources additionnelles

Merci d'avoir lu notre guide sur la formule de la marge nette. CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! attestation, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Si vous souhaitez faire progresser votre carrière en finance d'entreprise, ces articles vous aideront sur votre chemin :

- Marge bénéficiaire bruteBénéfice brutLe bénéfice brut est le bénéfice direct restant après déduction du coût des marchandises vendues, ou le coût des ventes, du chiffre d'affaires. Il est utilisé pour calculer la marge bénéficiaire brute.

- Marge EBITDAMarge EBITDAMarge EBITDA =EBITDA / Chiffre d'affaires. C'est un ratio de rentabilité qui mesure les bénéfices qu'une entreprise génère avant impôts, l'intérêt, dépréciation, et l'amortissement. Ce guide contient des exemples et un modèle téléchargeable

- Free Cash Flow GuideValuationGuides d'évaluation gratuits pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, modélisation des flux de trésorerie actualisés (DCF), et les transactions précédentes, tel qu'il est utilisé dans la banque d'investissement, recherche d'actions,

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Qu'est-ce que la marge opérationnelle ?

La marge dexploitation est égale au résultat dexploitationRevenu dexploitationLe résultat dexploitation est le montant du chiffre daffaires restant après déduction des coûts opérationnels directs et i

-

Qu'est-ce qu'une marge bénéficiaire ?

En comptabilité et finance, une marge bénéficiaire est une mesure des bénéfices (ou bénéfices) dune entreprise par rapport à ses revenus En comptabilité, les termes « ventes » et. Les trois principaux

la finance

- Marge bénéficiaire brute :qu'est-ce que c'est et comment l'utiliser

- Qu'est-ce que la marge EBITDA ?

- Qu'est-ce que la marge de sécurité ?

- Qu'est-ce que la marge d'intérêt nette ?

- Qu'est-ce que le règlement net ?

- Qu'est-ce que la marge bénéficiaire d'exploitation ?

- Que sont les ratios de rentabilité ?

- Comprendre et utiliser la marge bénéficiaire nette

- Qu'est-ce que le revenu net?

-

Qu'est-ce qu'un Vendu ?

Qu'est-ce qu'un Vendu ? Une liquidation est une situation dans laquelle les investisseurs sont contraints de céder leurs actifs en raison de facteurs non économiques, comme le divorce, maladie, ou des appels de marge par une...

-

Qu'est-ce que le brut vs le net ?

Qu'est-ce que le brut vs le net ? Brut signifie le montant total ou entier de quelque chose, tandis que net signifie ce qui reste de lensemble après certaines déductions. Par exemple, une entreprise avec des revenusSales RevenueLe chi...