Qu'est-ce que la budgétisation négociée ?

La budgétisation négociée est un processus de budgétisation qui combine à la fois une budgétisation descendante et une budgétisation ascendante. Le processus budgétaire négocié n'impose pas le processus de préparation du budget à un seul niveau, mais permet plutôt une responsabilité partagée entre les supérieurs et les subordonnés.

Contrairement à la budgétisation descendante, la budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la haute direction prépare un budget de haut niveau pour l'entreprise. La direction générale de l'entreprise prépare le budget en fonction de ses objectifs puis le transmet aux chefs de service pour exécution., la budgétisation négociée augmente l'implication des managers de niveau inférieur, ce qui facilite la définition d'objectifs réalistes. Les employés démontrent également un intérêt plus personnel pour la préparation du budget, car ils sentent que leur contribution est reconnue par la direction. Les cadres supérieurs s'engagent à solliciter les suggestions des subordonnés responsables de l'exécution du budget.

Comment ça fonctionne

Les entreprises suivent le processus ci-dessous lors de la préparation des budgets négociés :

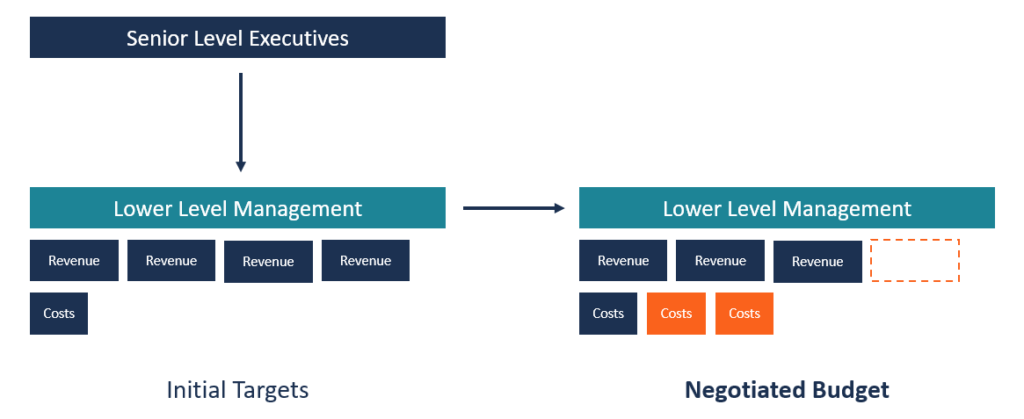

1. Les supérieurs fixent des objectifs

Le processus commence par la préparation par la direction des objectifs pour la prochaine période financière Exercice (FY) Un exercice (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler l'annuel. D'habitude, la direction générale utilise les données de performance historiques comme référence pour fixer les objectifs à atteindre.

Parfois, les cadres supérieurs peuvent solliciter les suggestions des cadres inférieurs sur les objectifs du prochain exercice. Les objectifs préparés sont ensuite transmis aux responsables de niveau inférieur pour examen.

2. Cibles envoyées aux subordonnés

Les responsables de niveau département reçoivent les objectifs des responsables de niveau supérieur et sont tenus de préparer des plans d'action en fonction des objectifs fixés. Contrairement à la budgétisation descendante qui limite les plans d'action des subordonnés à l'allocation budgétaire, la budgétisation négociée donne aux employés la possibilité de négocier les revenus et les coûts prévus.

Les projections ministérielles peuvent être supérieures ou inférieures aux objectifs de gestion. Une telle flexibilité crée une incitation pour les employés à faire des suggestions.

3. Les parties se réunissent pour discuter du plan d'action des subordonnés

Après la création des plans d'action, les supérieurs et les subordonnés se rencontrent pour discuter du budget. La réunion agit comme un forum ouvert où les subordonnés peuvent éduquer leurs supérieurs sur les réalités du budget, car ce sont eux qui sont chargés de le mettre en œuvre.

Le forum permet à chaque partie de présenter ses points de vue et de négocier les différents points jusqu'à ce qu'ils parviennent à un consensus. L'objectif est de réduire la différence entre les estimations de coûts présentées par chaque partie jusqu'à ce qu'elles se mettent d'accord sur un budget acceptable pour les deux parties.

Les subordonnés sont souvent encouragés par la réponse positive de leur supérieur dans leurs suggestions, et ils peuvent abandonner certaines de leurs demandes à l'avantage du supérieur. Cependant, la direction garde le dessus dans les négociations, et ils peuvent ajuster les chiffres obtenus grâce au processus de budgétisation ascendant.

4. Approbation du budget

Une fois que les deux parties ont discuté et fait des suggestions sur le budget, les changements devraient être intégrés au budget. D'habitude, les chefs de service devront réviser leurs budgets et projections pour refléter ce qui a été convenu.

Une fois le budget finalisé, il est présenté à la direction pour approbation. Le budget est ensuite transmis à la direction financière pour financement, sur la base des projections convenues par la direction et les subordonnés.

Composante descendante dans la budgétisation négociée

Le rôle de la direction dans le processus de budgétisation négocié est de fournir une orientation à l'entreprise. Les cadres supérieurs sont plus expérimentés en planification que les subordonnés, et sont, donc, le mieux adapté pour fixer les objectifs de l'entreprise. Cela prend moins de temps car cela ne nécessite pas de participation à plusieurs niveaux. Si on demandait aux employés de préparer des objectifs pour l'entreprise, la préparation du budget prendrait plus de temps au fur et à mesure que les employés soumettraient leurs suggestions.

Un autre avantage de la composante descendante est que les subordonnés comprendront mieux ce que les supérieurs attendent du prochain exercice. A la baisse, les cadres supérieurs ont une connaissance limitée des activités spécifiques du département et peuvent avoir tendance à sous-estimer les exigences en matière de coûts.

Composante ascendante dans la budgétisation négociée

L'élément ascendant d'un budget négocié encourage l'engagement envers le plan en impliquant les personnes qui sont responsables de la mise en œuvre du budget. Un budget négocié permet une responsabilité partagée entre la direction et les subordonnés. Il augmente la motivation des employés, par rapport à un budget imposé où les employés sont limités par les objectifs de la direction.

Lorsque les employés sont autorisés à préparer des plans d'action sur les prévisions de revenus et de coûts pour la prochaine période financière, ils travailleront ensemble pour faire passer leurs plans au niveau supérieur jusqu'à ce qu'ils atteignent le plus haut niveau pour approbation. Les employés s'intéresseront personnellement au régime. Cela aidera à remonter le moral de l'employé Moral de l'employéLe moral de l'employé est défini comme la satisfaction globale, perspectives, et les sentiments de bien-être qu'un employé a sur le lieu de travail. Dans d'autres au travail et les motiver à travailler dur pour atteindre les objectifs qu'ils ont aidé à formuler.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Budgétisation imposéeBudget imposéBudget imposé, également connu sous le nom de budgétisation descendante, est le processus par lequel la haute direction d'une entreprise prépare un budget et l'impose ensuite aux gestionnaires de niveau inférieur pour sa mise en œuvre. ça commence en haut, où le budget est préparé par la haute direction

- Budget de fonctionnementBudget de fonctionnementUn budget de fonctionnement se compose des revenus et des dépenses sur une période de temps, généralement un trimestre ou un an, qu'une entreprise utilise pour planifier ses opérations. Téléchargez le modèle Excel gratuit. Le modèle de budgétisation mensuelle comporte une colonne pour chaque mois et les totaux correspondent aux chiffres annuels de l'année entière

- Project FinanceProject Finance - A PrimerProject finance primer. Le financement de projet est l'analyse financière du cycle de vie complet d'un projet. Typiquement, une analyse coûts-avantages est utilisée pour

- Types de budgetsTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4)

-

Qu'est-ce qu'un logiciel de budgétisation ?

Un logiciel de budgétisation est tout programme informatique qui aide un individu ou une entreprise à concevoir, faire en sorte, surveiller et modifier leur budgetTypes de budgetsIl existe quatre type

-

Qu'est-ce que la budgétisation à base zéro (ZBB) ?

La budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de lefficacité et de la nécessité plutôt que de lhistorique du budget. à des fins comptables pour

la finance

- Qu'est-ce que la budgétisation basée sur les activités ?

- Qu'est-ce qu'un budget publicitaire ?

- Qu'est-ce qu'un budget équilibré ?

- Qu'est-ce qu'au-delà de la budgétisation ?

- Qu'est-ce que la budgétisation ascendante ?

- Qu'est-ce que la budgétisation base zéro ?

- Qu'est-ce que la budgétisation incrémentielle ?

- Qu'est-ce que la budgétisation basée sur les activités ?

- Qu'est-ce qu'un budget et pourquoi la budgétisation est-elle importante ?

-

Qu'est-ce qu'un budget de projet ?

Qu'est-ce qu'un budget de projet ? Le budget de projet est un outil utilisé par les chefs de projet pour estimer le coût total dun projet. Un modèle de budget de projet comprend une estimation détaillée de tous les coûts susceptibles d...

-

Qu'est-ce que la budgétisation descendante ?

Qu'est-ce que la budgétisation descendante ? La budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la direction généraleStructure de lentrepriseLa structure de lentreprise fait référence à lorganisation de diff...