Qu'est-ce que la budgétisation incrémentielle ?

La budgétisation incrémentielle est un type de processus de budgétisation basé sur l'idée qu'un nouveau budget peut être élaboré au mieux en n'apportant que quelques modifications marginales au budget actuel. En d'autres termes, avec budgétisation incrémentale, le budget actuel est utilisé comme base à laquelle des hypothèses supplémentaires sont ajoutées ou soustraites des montants de base pour déterminer de nouveaux montants budgétaires. Parmi toutes les méthodes de budgétisationTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4), la budgétisation progressive est généralement considérée comme l'approche la plus prudente.

Notez qu'il n'y a pas de formule standard pour déterminer les changements marginaux applicables dans le processus de budgétisation. Les changements marginaux sont généralement déterminés à l'aide de certaines hypothèses basées sur la budgétisation et les dépenses précédentes.

Avantages de la budgétisation incrémentielle

La budgétisation incrémentielle peut être attrayante pour les entreprises pour un certain nombre de raisons, comprenant:

1. Simplicité

La budgétisation incrémentielle est l'approche de budgétisation la plus simple. Puisqu'il utilise le budget de la période en cours pour projeter le budget futur, il ne nécessite pas de calculs complexesTop 8 des calculatrices financièresLes calculatrices financières sont un type de calculatrices électroniques utilisées dans le calcul des fonctions financières que les calculatrices ordinaires ne peuvent pas gérer. Certains. Aussi, seules quelques hypothèses sont nécessaires dans la méthode de budgétisation. Finalement, la simplicité de la méthode permet à la direction de l'entreprise de gagner du temps sur le processus de budgétisation.

2. Cohérence et stabilité opérationnelle

La dépendance vis-à-vis des chiffres des budgets des périodes précédentes garantit que les budgets restent assez cohérents et relativement stables dans le temps.

3. Stabilité du financement

La budgétisation progressive peut également aider à garantir que le financement reste stable dans le temps, car les dépenses sont relativement faciles à prévoir. Cela peut être utile pour les entreprises ayant des projetsGestion de projetLa gestion de projet est conçue pour produire un produit final qui aura un impact sur une organisation. C'est là que la connaissance, compétences, vivre, et qui nécessitent un financement sur plusieurs années.

4. Réduit la rivalité interne

La budgétisation incrémentielle alloue généralement des changements incrémentiels égaux au budget d'une année à l'autre. Ainsi, les départements d'une entreprise ne sont pas obligés de se faire concurrence pour obtenir une plus grande partie du budget.

Désavantages

Malgré sa simplicité et sa cohérence, la budgétisation progressive est fréquemment critiquée pour un certain nombre de défauts sous-jacents. Les principaux inconvénients potentiels d'une telle méthode de budgétisation sont les suivants :

1. Favorise les dépenses inutiles

La budgétisation progressive peut entraîner des dépenses inutiles pour une entreprise. La raison en est que les départements d'une entreprise ont généralement tendance à dépenser tout l'argent qui leur a été alloué dans un budget une année afin d'obtenir une plus grande somme d'argent au cours de la prochaine période budgétaire. La budgétisation incrémentale consiste à augmenter chaque partie du budget d'un certain montant chaque année. Cependant, certains départements ne le peuvent pas, En réalité, ont besoin de plus d'argent chaque année - mais ils recevront une augmentation de toute façon, simplement parce que c'est ainsi que fonctionne le processus de budgétisation. De cette façon, le processus de budgétisation peut être un gaspillage et moins qu'optimalement efficace.

2. Décourage l'innovation

Ce type de budgétisation peut décourager la production d'idées innovantes et la croissance. Étant donné que les nouveaux budgets sont basés sur les chiffres des budgets précédents, il y a peu de place pour le financement d'idées ou d'activités complètement nouvelles. Ainsi, le processus de budgétisation décourage la mise en œuvre de nouvelles idées et favorise un environnement commercial conservateur.

3. Ne tient pas compte des changements et des facteurs externes

L'hypothèse clé derrière les budgets supplémentaires est la stabilité constante des opérations de l'entreprise. Par conséquent, les budgets ne sont généralement pas sensibles aux changements potentiels qui peuvent résulter de circonstances imprévues ou de certains facteurs imprévus.

4. Manque d'incitation à un examen complet

La stabilité des budgets incrémentaux n'incite pas la direction de l'entreprise à revoir ses budgets en vue de réaliser des économies de dépenses. L'absence de processus d'examen rend les budgets vulnérables au gaspillage, hypothèses inadéquates, et des erreurs.

En bout de ligne

La simplicité et la cohérence sont les principaux avantages de la budgétisation incrémentielle. Cependant, cette technique de budgétisation peut entraîner des effets négatifs à long terme (comme indiqué immédiatement ci-dessus).

Le conservatisme de cette méthode de budgétisation, ainsi que son inflexibilité et son incapacité à s'adapter aux changements internes et externes, impose des limites potentiellement problématiques aux entreprises opérant dans l'environnement commercial actuel en évolution rapide.

Généralement, la budgétisation incrémentale n'est mieux appliquée que si vous êtes sûr que les budgets de l'entreprise resteront stables à long terme, avec seulement des changements minimes. Dans d'autres cas, il est recommandé d'utiliser des techniques de budgétisation plus sophistiquées.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Détenteur du budget Détenteur du budget La personne qui est responsable en dernier ressort du respect du budget est connue sous le nom de Détenteur du budget. Les détenteurs de budget sont généralement les gestionnaires et les directeurs opérationnels des entreprises qui sont chargés par les propriétaires/actionnaires ou le conseil d'administration de s'assurer que l'entreprise respecte son budget

- Meilleures pratiques de budgétisation d'investissementMeilleures pratiques de budgétisation d'investissementLa budgétisation d'investissement fait référence au processus de prise de décision que les entreprises suivent en ce qui concerne les projets à forte intensité de capital qu'elles doivent poursuivre. De tels projets à forte intensité de capital peuvent aller de l'ouverture d'une nouvelle usine à une expansion significative de la main-d'œuvre, pénétrer un nouveau marché, ou la recherche et le développement de nouveaux produits.

- Budgétisation imposéeBudget imposéBudget imposé, également connu sous le nom de budgétisation descendante, est le processus par lequel la haute direction d'une entreprise prépare un budget et l'impose ensuite aux gestionnaires de niveau inférieur pour sa mise en œuvre. ça commence en haut, où le budget est préparé par la haute direction

- Budgétisation à base zéroBudget à base zéroLa budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de l'efficacité et de la nécessité plutôt que de l'historique du budget

-

Qu'est-ce qu'un logiciel de budgétisation ?

Un logiciel de budgétisation est tout programme informatique qui aide un individu ou une entreprise à concevoir, faire en sorte, surveiller et modifier leur budgetTypes de budgetsIl existe quatre type

-

Qu'est-ce que le flux de trésorerie incrémentiel ?

Les flux de trésorerie supplémentaires font référence aux flux de trésorerie acquis par une entreprise lorsquelle entreprend un nouveau projetGestion de projetLa gestion de projet est conçue pour prod

la finance

- Qu'est-ce que la budgétisation basée sur les activités ?

- Qu'est-ce qu'au-delà de la budgétisation ?

- Qu'est-ce que la budgétisation ascendante ?

- Qu'est-ce que la budgétisation base zéro ?

- Qu'est-ce que la budgétisation des immobilisations ?

- Qu'est-ce que la budgétisation incrémentielle ?

- Qu'est-ce que la budgétisation basée sur les activités ?

- Budgétisation base zéro vs budgétisation incrémentielle

- Budgétisation :qu'est-ce que c'est et comment le faire

-

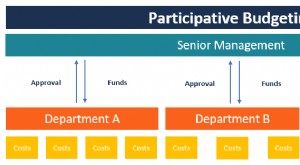

Qu'est-ce que la budgétisation participative ?

Qu'est-ce que la budgétisation participative ? La budgétisation participative est un processus de budgétisation dans lequel les personnes qui se trouvent aux niveaux inférieurs de la direction sont impliquées dans le processus de préparation du bu...

-

Qu'est-ce que la budgétisation descendante ?

Qu'est-ce que la budgétisation descendante ? La budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la direction généraleStructure de lentrepriseLa structure de lentreprise fait référence à lorganisation de diff...