Que sont les frais de flottation ?

Les frais d'émission sont les frais encourus par une entreprise lors de l'émission de nouveaux titres. Les coûts peuvent être diverses dépenses, y compris, mais pas limité a, souscription, légal, enregistrement, et les honoraires d'audit. Les frais d'émission sont exprimés en pourcentage du prix d'émission.

Une fois les frais d'émission déterminés par une société, les frais sont incorporés dans le prix final des titres émis.Titres négociablesLes titres négociables sont des instruments financiers à court terme illimités qui sont émis soit pour des titres de participation, soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités commerciales et l'expansion. Essentiellement, l'incorporation des coûts réduit le prix final des titres émis et diminue par la suite le montant du capital qu'une entreprise peut lever.

Le montant des frais d'émission dépend de nombreux facteurs, tels que le type de titres émis, leur taille, et les risques associés à la transaction. À noter que les frais d'émission de titres de créance ou d'actions privilégiéesActions privilégiéesActions privilégiées (actions privilégiées, actions privilégiées) sont la catégorie d'actionnariat d'une société qui a un droit prioritaire sur les actifs de la société par rapport aux actions ordinaires. Les actions sont plus senior que les actions ordinaires mais sont plus juniors par rapport à la dette, tels que les obligations. sont généralement inférieurs à ceux pour l'émission d'actions ordinaires. Les frais d'émission pour l'émission d'actions ordinaires varient généralement entre 2 % et 8 %.

Frais de flottation et coût du capital

La notion de frais d'émission est fortement liée à la notion de coût du capitalCoût du capitalLe coût du capital est le taux de rendement minimum qu'une entreprise doit gagner avant de générer de la valeur. Avant qu'une entreprise puisse générer des bénéfices, il doit au moins générer des revenus suffisants pour couvrir le coût de financement de son fonctionnement. Les frais d'émission affectant le montant du capital qui peut être levé par l'émission de nouveaux titres, les coûts doivent avoir un impact sur le coût du capital d'une entreprise. Il y a deux points de vue principaux sur la question :

Approche 1 :Intégrer les frais d'émission dans le coût du capital

La première approche stipule que les frais d'émission doivent être intégrés dans le calcul du coût du capital d'une entreprise. Essentiellement, il stipule que les frais d'émission augmentent le coût du capital d'une entreprise. Rappelons que le coût du capital d'une entreprise se compose du coût de la dette et du coût des capitaux propresCoût des capitaux propresLe coût des capitaux propres est le taux de rendement dont un actionnaire a besoin pour investir dans une entreprise. Le taux de rendement requis est basé sur le niveau de risque associé à l'investissement. Ainsi, les dépenses affectent le coût du capital en modifiant soit le coût de la dette, soit le coût des capitaux propres, selon le type de titres émis (par exemple, l'émission d'actions ordinaires affecte le coût des capitaux propres).

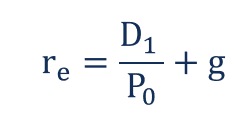

Par exemple, supposons qu'une entreprise émet de nouvelles actions ordinaires. Avant l'opération, le coût des fonds propres d'une entreprise peut être calculé à l'aide de la formule suivante :

Où:

- r

e - Coût de l'équité - ré

1 – Dividendes par action un an après - P

0 – Cours de bourse actuel - g – Taux de croissance des dividendes

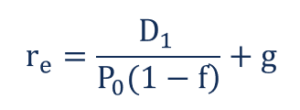

Cependant, l'émission de nouvelles actions entraîne des frais d'émission pour une société. Ainsi, le cours actuel de l'action (noté ) doit être ajusté pour tenir compte de ces coûts.

Par conséquent, la formule du coût des capitaux propres ajustée pour les frais d'émission ressemblera à :

Où:

- r

e - Coût de l'équité - ré

1 – Dividendes par action un an après - P

0 – Cours de bourse actuel - g – Taux de croissance des dividendes

- f – Coût de flottation (en pourcentage)

Néanmoins, l'approche mentionnée ci-dessus n'est pas exacte car l'incorporation des frais d'émission ne donne pas une image réelle. Dans un tel scénario, le coût du capital est surestimé par le pourcentage des frais d'émission engagés. Les frais d'émission sont des dépenses non récurrentes qui ne sont engagées par une société qu'une seule fois lors de l'émission de nouveaux titres.

Approche 2 :Ajuster les flux de trésorerie de l'entreprise

Alternativement, la seconde approche consiste à ajuster les flux de trésorerie de la société pour les frais d'émission. Contrairement à la première méthode, l'approche d'ajustement ne modifie pas le coût réel du capital. Au lieu, une entreprise déduit les coûts des flux de trésorerie qui sont utilisés dans le calcul de la valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur l'ensemble durée de vie d'un investissement actualisé au présent.

La méthode d'ajustement des flux de trésorerie a été initialement suggérée par John R. Ezzell et R. Burr Porter dans l'article «Flotation Costs and Weighted Average Cost of Capital». L'idée principale derrière la méthode est que les coûts ne sont que des dépenses ponctuelles payées à des tiers.

L'approche consistant à déduire les frais d'émission des flux de trésorerie de la société est plus appropriée que l'incorporation directe des frais dans un coût du capital car elle tient compte du caractère ponctuel des dépenses. Simultanément, le coût du capital d'une entreprise n'est pas affecté par les frais d'émission, et il n'est pas exagéré.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Processus de levée de capitauxProcessus de levée de capitauxCet article est destiné à fournir aux lecteurs une meilleure compréhension de la façon dont le processus de levée de capitaux fonctionne et se déroule dans l'industrie aujourd'hui. Pour plus d'informations sur les levées de fonds et les différents types d'engagements pris par le souscripteur, veuillez consulter notre aperçu de la souscription.

- Offre publique initiale (IPO)Offre publique initiale (IPO)Une offre publique initiale (IPO) est la première vente d'actions émises par une entreprise au public. Avant une introduction en bourse, une entreprise est considérée comme une entreprise privée, généralement avec un petit nombre d'investisseurs (fondateurs, copains, famille, et les investisseurs commerciaux tels que les investisseurs en capital-risque ou les investisseurs providentiels). Découvrez ce qu'est une introduction en bourse

- Notice d'offre Notice d'offre Une notice d'offre est également connue sous le nom de notice de placement privé. Il est utilisé comme un outil pour attirer des investisseurs externes.

- Honoraires forfaitairesFrais forfaitairesUne rémunération forfaitaire est un coût initial payé par un individu pour les services d'un conseiller, consultant, avocat, indépendant, ou autre professionnel.

-

Quels sont les coûts de changement ?

Les coûts de changement sont les coûts quun consommateur supporte pour changer de marque, des produits, prestations de service, ou fournisseurs. Le coût de commutation est également connu sous le nom

-

Coûts produit vs période :quelles sont les différences ?

Les entreprises manufacturières doivent suivre à la fois les coûts des produits et les coûts périodiques. Apprenez la différence entre ces deux types de coûts et pourquoi chacun est important. Si vou

la finance

- Quels sont les frais d'agence ?

- Qu'est-ce que le coût de production ?

- Qu'est-ce que la structure des coûts ?

- Que sont les coûts fixes ?

- Qu'est-ce que le coût supplémentaire ?

- Qu'est-ce que l'analyse des coûts du cycle de vie ?

- Qu'est-ce que le produit ?

- Qu'est-ce qu'un coût capitalisé ?

- Qu'est-ce que la répartition des coûts ?

-

Quels sont les coûts des produits ?

Quels sont les coûts des produits ? Les coûts des produits sont des coûts engagés pour créer un produit destiné à être vendu aux clients. Les coûts des produits incluent le matériel direct (DM), travail direct (DL), et les frais générau...

-

Que sont les coûts variables ?

Que sont les coûts variables ? Les coûts variables sont des dépenses qui varient proportionnellement au volume des marchandises. Linventaire est un compte dactif courant figurant au bilan, composé de toutes les matières premières, ...