FCFF vs FCFE vs Dividendes

Les trois types de flux de trésorerie – FCFF vs FCFE vs Dividendes – peuvent être utilisés pour déterminer la valeur intrinsèque des capitaux propresEquityEn finance et en comptabilité, l'équité est la valeur attribuable à une entreprise. La valeur comptable des capitaux propres est la différence entre l'actif et le passif, et ultimement, le cours de l'action intrinsèque d'une entrepriseValeur intrinsèqueLa valeur intrinsèque d'une entreprise (ou de tout titre d'investissement) est la valeur actuelle de tous les flux de trésorerie futurs attendus, actualisé au taux d'actualisation approprié. Contrairement aux formes relatives d'évaluation qui examinent des entreprises comparables, l'évaluation intrinsèque ne considère que la valeur intrinsèque d'une entreprise en elle-même. La principale différence entre les méthodes d'évaluation réside dans la manière dont les flux de trésorerie sont actualisés. Les trois méthodes tiennent compte de l'inclusion de la dette dans la structure du capital d'une entreprise, quoique de différentes manières. À l'aide de la feuille de travail fournie, on peut illustrer comment les différents types de flux de trésorerie (FCFF vs FCFE vs Dividendes) se réconcilient, comment ils sont évalués, et quand chaque type est le mieux utilisé pour l'évaluation.

Le flux de trésorerie disponible pour l'entreprise (FCFF) est le flux de trésorerie disponible pour tous les fournisseurs de capital de l'entreprise une fois que l'entreprise paie toutes les dépenses d'exploitation et d'investissement nécessaires pour maintenir son existence. Les dépenses d'exploitation comprennent à la fois les coûts variables et fixes nécessaires pour générer des revenus. Les activités d'investissement comprennent les dépenses d'une entreprise sur ses biens, plante, et équipementsPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, . Ils comprennent également le coût des immobilisations incorporellesImmobilisations incorporellesSelon les normes IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, actifs incorporels, ainsi que les investissements en fonds de roulement à court terme tels que les stocks. Sont également inclus les paiements différés et les encaissements de revenus dans ses comptes créditeurs et débiteurs. Les flux de trésorerie restants sont ceux qui sont disponibles pour les fournisseurs de capitaux de l'entreprise, à savoir ses actionnaires et obligataires.

Le flux de trésorerie disponible sur capitaux propres (FCFE) est le flux de trésorerie disponible uniquement pour les actionnaires de l'entreprise. Ces flux de trésorerie incluent toutes les dépenses ci-dessus, ainsi que des sorties nettes de trésorerie vers les détenteurs d'obligations. L'utilisation du modèle d'actualisation des dividendes est similaire à l'approche FCFE, car les deux formes de flux de trésorerie représentent les flux de trésorerie disponibles pour les actionnaires. Entre les modèles FCFF vs FCFE vs Dividendes, la méthode FCFE est privilégiée lorsque la politique de dividende de l'entreprise n'est pas stable, ou lorsqu'un investisseur détient une participation majoritaire dans l'entreprise.

Concilier FCFF et FCFE

Pour réconcilier le FCFF avec le FCFE, nous devons faire des hypothèses importantes sur les finances et la structure du capital de l'entreprise. D'abord, nous devons supposer que la structure du capital de l'entreprise ne changera pas avec le temps. Il s'agit d'une hypothèse importante car si la structure du capital de l'entreprise change, alors le coût marginal du capital change. Seconde, nous devons travailler avec les mêmes variables financières fondamentales pour les deux méthodes. Finalement, nous devons appliquer les mêmes taux d'imposition et exigences de réinvestissement aux deux méthodes.

Pas

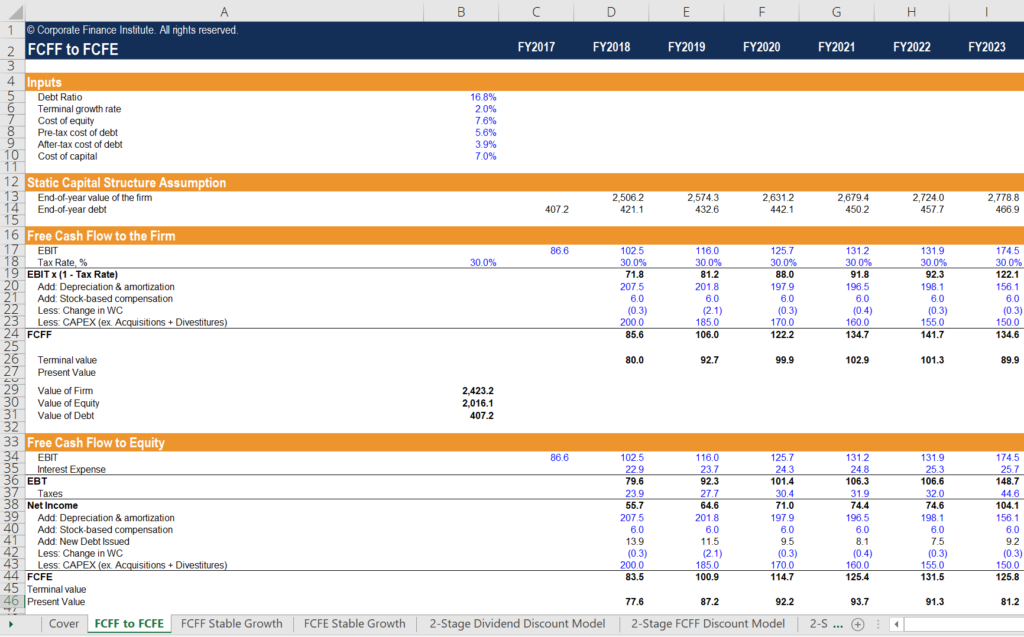

- Saisissez les entrées de base de la feuille de calcul. Il s'agit notamment du taux d'endettement de l'entreprise (qui est supposé rester statique), le coût de la dette avant impôt, le taux d'imposition, le coût des capitaux propres, et le taux de croissance terminal.

- Le cash-flow libre de l'entreprise est déterminé chaque année en convertissant le résultat d'exploitation (EBIT) de l'entreprise en NOPAT en le multipliant par (1 - taux d'imposition), en ajoutant les dépenses non monétaires et en soustrayant le réinvestissement net de l'entreprise (fonds de roulement et dépenses en capital).

- La valeur actuelle du FCFF de l'entreprise et la valeur terminale sont additionnées pour trouver la valeur intrinsèque de l'entreprise à ce jour. En supposant que l'entreprise n'a aucune trésorerie, en soustrayant la valeur de la dette de l'évaluation de l'entreprise, on obtient la valeur des capitaux propres.

- La section d'hypothèse de structure du capital statique calcule la valeur de l'entreprise pour chaque année à venir respective, en utilisant chaque année à venir comme année actuelle pour calculer différentes valeurs actuelles. Puis, la prise en charge de la dette en fin d'année est calculée en faisant le produit de la valeur ferme de chaque année à terme et du ratio statique dette/capital. À partir de ce point, nous pouvons commencer à calculer la valeur des capitaux propres de l'entreprise de manière autonome.

- Nous commençons par le bénéfice d'exploitation (EBIT) de l'entreprise et soustrayons les intérêts débiteurs de l'entreprise. Les intérêts débiteurs sont calculés en faisant le produit du coût de la dette de l'entreprise et de sa dette de fin d'année pour chaque année à venir. La différence donne le bénéfice avant impôt (EBT) de l'entreprise.

- La charge d'impôt est calculée en faisant le produit du taux d'imposition retenu dans la partie FCFF et du résultat avant impôt de chaque exercice à terme. La différence donne le revenu net de l'entreprise.

- Le flux de trésorerie disponible par rapport aux capitaux propres est calculé en prenant le résultat net de l'entreprise pour chaque année à venir, rajouter des frais non pécuniaires, et en soustrayant le réinvestissement net de l'entreprise – tout comme en FCFF, avec une différence clé. Il faut aussi rajouter l'augmentation nette de la dette, car il s'agit de nouveaux capitaux disponibles pour l'entreprise.

- La valeur actuelle du FCFE de l'entreprise et la valeur terminale de ses fonds propres sont additionnées pour trouver la valeur intrinsèque actuelle de l'entreprise.

Aperçus sur FCFF vs FCFE vs Dividendes

La première chose que nous remarquons est que nous arrivons à la même valorisation des actions avec les deux méthodes. La première différence entre les deux méthodes est le taux d'actualisation appliqué. La méthode FCFF utilise le coût moyen pondéré du capital (WACC), alors que la méthode FCFE utilise uniquement le coût des capitaux propres. La deuxième différence est le traitement de la dette. La méthode FCFF soustrait la dette à la toute fin pour arriver à la valeur intrinsèque des capitaux propres. La méthode FCFE intègre les paiements d'intérêts et les ajouts nets à la dette pour arriver au FCFE.

Autres ressources

Nous espérons que vous avez apprécié l'analyse de CFI sur FCFF vs FCFE vs Dividendes. CFI propose l'Analyste en Modélisation et Valorisation Financière (FMVA). Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale. Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Structure du capitalStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et financer ses actifs. La structure du capital d'une entreprise

- Coût des capitaux propresCoût des capitaux propresLe coût des capitaux propres est le taux de rendement dont un actionnaire a besoin pour investir dans une entreprise. Le taux de rendement requis est basé sur le niveau de risque associé à l'investissement

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

- Coût moyen pondéré du capital (WACC)WACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette.

-

Qu'est-ce qu'un dividende admissible ?

Un dividende admissible est un dividende qui est imposé au taux des gains en capital à long terme plutôt quau taux de revenu ordinaire. Sommaire Un dividende admissible est imposé au

-

Dividendes qualifiés

Que sont les dividendes et quel impact peuvent-ils avoir sur les impôts ? Lorsquune société réalise un bénéfice, elle peut choisir de distribuer une partie de ce bénéfice sous forme de dividendes - e

la finance

-

Qu'est-ce qu'un dividende intérimaire?

Qu'est-ce qu'un dividende intérimaire? Un acompte sur dividende est la distribution des bénéfices aux actionnaires avant la fin de lexercice fiscal Exercice (FY) Un exercice fiscal (FY) est une période de 12 mois ou 52 semaines utilisée pa...

-

Que sont les dividendes ?

Que sont les dividendes ? Il y a des avantages et des inconvénients à investir dans des actions avec dividendes par rapport aux actions sans dividendes. Les dividendes sont des paiements périodiques effectués par les entrepris...