Qu'est-ce que l'EBITDAL (bénéfice avant intérêts,

EBITDAL signifie E gains B avant je intérêt, T hache, ré appréciation, UNE mortisation et spécial L ossements. Il s'agit d'une mesure non conforme aux PCGR des bénéfices d'une entreprise qui tient également compte des pertes spéciales qu'elle ne s'attend généralement pas à subir régulièrement.

L'EBITDAL est une variation de l'EBITDAEBITDAEBITDA ou du Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples mais est significatif dans le sens où il tient également compte des pertes particulières qu'une entreprise subit au cours de l'exercice. Il permet d'évaluer la rentabilité d'une entreprise sans tenir compte de ses décisions de financement, décisions comptables, les dépenses et pertes inhabituelles et imprévues, ainsi que son environnement fiscal.

Que sont les pertes spéciales ?

Les pertes spéciales peuvent être qualifiées de dépenses soudaines ou imprévues encourues par une organisation au cours de l'exercice. Il s'agit de dépenses non récurrentes résultant d'événements ou d'activités imprévues. Les pertes spéciales ne sont pas spécifiquement définies par le Financial Accounting Standards Board (FASB) car l'EBITDAL n'est pas un GAAPGAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité d'entreprise et la mesure financière.

Les pertes peuvent être considérées comme des éléments exceptionnels ou non récurrents. Les pertes spéciales peuvent aller d'une destruction physique inattendue en raison d'une catastrophe naturelle à des pertes comptables résultant d'une mauvaise décision d'investissement ou de la perte inattendue d'un actif.

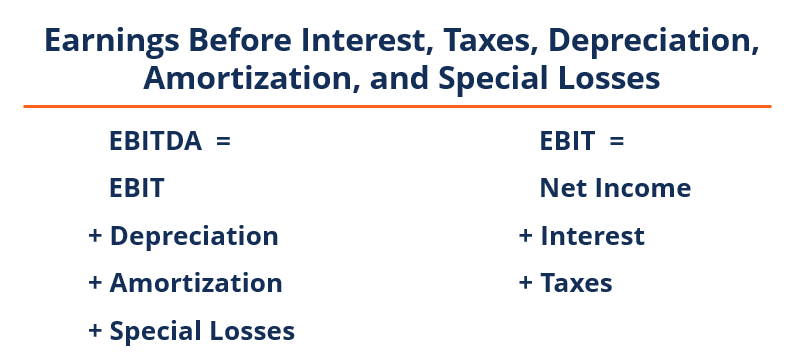

Formule pour l'EBITDAL

L'EBITDAL est calculé à l'aide du compte de résultat ou du compte de résultat. Le bénéfice ou. Il ne s'agit pas d'un poste du compte de résultat, mais doit être dérivé en utilisant les postes comptabilisés dans le compte de résultat.

EBITDAL =EBIT + Amortissement + Amortissement + Pertes spéciales

Utilisations de l'EBITDAL

1. Performance financière

L'EBITDAL permet de mesurer la performance financière d'une entreprise en évaluant ses bénéfices avant l'inclusion d'intérêts, impôts, dépréciationMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années., amortissement, et pertes spéciales.

2. Comparaison

L'EBITDAL élimine l'impact direct des intérêts, impôts, dépréciation et amortissement, et pertes spéciales. Le calcul de l'EBITDAL permet une comparaison plus aisée des performances opérationnelles des entreprises. Il aide les utilisateurs d'informations financières à analyser les décisions d'exploitation d'une entreprise en éliminant les effets des dépenses susmentionnées.

Limites de l'EBITDAL

1. Mesure trompeuse

L'EBITDAL peut être une mesure trompeuse de la performance financière. Il ne prend pas en compte les dépenses importantes applicables à chaque organisation telles que les intérêts, impôts, et l'amortissement. D'où, il peut ne pas fournir une image précise de la solidité financière d'une organisation.

2. Habillage de fenêtre

L'EBITDAL est souvent utilisé comme une tentative d'habillage des résultats financiers car il élimine les dépenses majeures telles que les intérêts et les impôts. Il peut être utilisé pour augmenter la rentabilité d'une entreprise tout en comparant sa solidité financière à d'autres entreprises.

3. Inexactitude financière

Étant donné que l'EBITDAL n'est pas réglementé par les PCGR, c'est à l'analyste financier de décider ce qu'il doit inclure et exclure dans son calcul. Une telle pratique est particulièrement courante dans le cas de pertes spéciales. D'où, il peut produire des résultats financiers inexacts.

Davantage de ressources

CFI est le fournisseur officiel de la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - deux mesures très courantes utilisées en finance et en évaluation d'entreprise. Il y a des différences importantes, avantages/inconvénients à comprendre.

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Le guide ultime des flux de trésorerie (EBITDA, FC, FCF, FCFE, FCFF)Le guide ultime des flux de trésorerie (EBITDA, FC, FCF, FCFE, FCFF)C'est le guide des flux de trésorerie ultime pour comprendre les différences entre l'EBITDA, Flux de trésorerie d'exploitation (FC), Free Cash Flow (FCF), Free Cash Flow sans effet de levier ou Free Cash Flow to Firm (FCFF). Apprendre la formule pour calculer chacun et les dériver d'un compte de résultat, bilan ou état des flux de trésorerie

-

Qu'est-ce qu'Elan Financial et pourquoi figure-t-il sur mon rapport de crédit ?

Elan Financial Services est une entreprise qui travaille avec des banques et des coopératives de crédit pour émettre des cartes de crédit. Vous ne pouvez pas demander une carte de crédit directement

-

Récolte des pertes fiscales :qu'est-ce que c'est et comment ça marche

Quest-ce que la récolte des pertes fiscales ? Une perte fiscale est une perte que vous pouvez compenser avec des bénéfices dans dautres domaines. La récolte des pertes fiscales et la récolte des gain

la finance

- Bénéfice avant intérêts et impôts :EBIT défini

- Bénéfice avant intérêts,

- Qu'est-ce qu'un guide de revenus ?

- Qu'est-ce que le HM Revenue and Customs (HMRC) ?

- Que sont les boucliers fiscaux d'intérêts ?

- Qu'est-ce que le MJSD (mars,

- Qu'est-ce que le revenu net d'intérêts ?

- 5 mesures fiscales et financières à faire avant le 31 décembre

- EBITDA – Bénéfice avant intérêts,

-

Qu'est-ce que les intérêts courus,

Qu'est-ce que les intérêts courus, et comment ça marche ? Si vous avez récemment consulté vos relevés de prêt ou de placement, vous avez peut-être vu une ligne pour « intérêts courus » ou « intérêts estimés ». Cette ligne est pa...

-

Qu'est-ce qu'un compte courant à intérêt et dois-je en obtenir un ?

Qu'est-ce qu'un compte courant à intérêt et dois-je en obtenir un ? Vous pouvez considérer un compte courant comme le cheval de bataille des comptes financiers. Cest le compte que la plupart des gens utilisent pour stocker le revenu de leurs chèques de paie et utili...