Qu'est-ce que la budgétisation ascendante ?

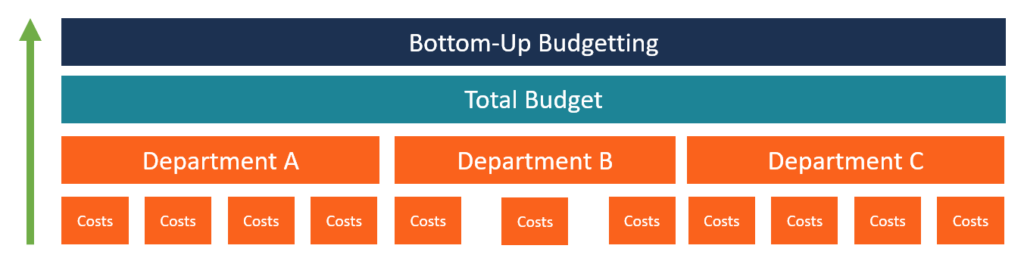

La budgétisation ascendante est une méthode de budgétisation qui commence au niveau du département, passer au niveau supérieur. Chaque département au sein de l'organisation est tenu de compiler une liste des choses dont il a besoin, les projets qu'elle prévoit de réaliser au cours de la prochaine période financièreAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement, et les estimations de coûts. Les estimations de tous les départements sont ensuite additionnées pour obtenir le budget global de l'entreprise. Les responsables de chaque département sont tenus de donner leur avis car ils connaissent les estimations de coûts des projets à mettre en œuvre.

Comment créer un budget ascendant

Voici le processus de base que les organisations suivent lors de la formulation d'un budget ascendant :

1. Identifier les composants individuels de l'entreprise

La première étape lors de la création d'un budget ascendant consiste à identifier les composants individuels de l'entreprise et les projets que l'organisation prévoit de réaliser au cours de l'exercice à venir. Dressez la liste des composantes et des projets et établissez le coût estimé à engager.

Par exemple, un département peut inclure des coûts comme les salaires des employés, meubles et aménagements, achats et locations de matériel, frais administratifsSG&ASG&A comprennent toutes les dépenses non liées à la production encourues par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation, frais de conférence, etc. Si l'organisation utilise des projets individuels pour obtenir des estimations budgétaires, il doit d'abord obtenir une liste de tous les projets à réaliser dans l'année à venir, puis établir des estimations de coûts pour chaque projet.

2. Obtenez une somme des prévisions de coûts de chaque département

Une fois que les ministères ont fini de préparer une liste des projets et des dépenses prévus, les coûts doivent être additionnés pour obtenir le budget total du département. Par exemple, les estimations de coûts du département des ressources humainesGestion des ressources humainesLa gestion des ressources humaines (GRH) est un terme collectif pour tous les systèmes formels créés pour aider à gérer les employés et autres parties prenantes au sein d'un peut inclure 10 $, 000 pour le recrutement de personnel, 20 $, 000 pour les salaires des employés, et 6 $, 000 pour les frais administratifs, portant le budget total du département à 36 $, 000. Les chefs de département des autres départements doivent établir les totaux pour leurs départements respectifs.

3. Résumez les budgets de tous les départements

Après avoir obtenu les budgets de tous les départements ou projets identifiés, les budgets doivent être additionnés pour obtenir le budget global de l'organisation. Les totaux doivent être obtenus auprès des chefs de service ou des chefs de projets nommés par la direction de l'organisation.

4. Soumettre pour approbation

La dernière étape du processus de budgétisation ascendante consiste à soumettre les estimations budgétaires à la direction pour approbation. Lors de l'examen du budget, la direction souhaite savoir si les budgets sont alignés sur les buts et objectifs que l'entreprise souhaite atteindre au cours de la prochaine période financière.

Si satisfait du budget, la direction approuvera les prévisions budgétaires et les enverra au département des finances pour effectuer les allocations aux différents départements. Cependant, si la direction de l'entreprise n'est pas satisfaite des prévisions budgétaires, ils peuvent demander aux chefs de service d'apporter les modifications nécessaires avant que le budget ne soit à nouveau soumis pour approbation.

Avantages de la budgétisation ascendante

Voici quelques-uns des avantages dont bénéficient les organisations lorsqu'elles utilisent la budgétisation ascendante :

1. Meilleure précision

La budgétisation ascendante calcule les estimations budgétaires à partir du niveau le plus bas, ce qui contribue à renforcer l'exactitude et la responsabilité du budget. Le processus implique toutes les personnes dans chaque département. Les estimations données seront au plus près de la réalité puisque les salariés sont mieux placés pour appréhender les coûts, Ressources, dépenses, et les exigences de leurs services respectifs. Lorsque les estimations de tous les départements sont additionnées pour obtenir le budget global, la haute direction doit savoir à quoi s'attendre au cours de l'année à venir.

2. Motivation des employés

Lorsque les employés sont impliqués dans le processus d'élaboration du budget, ils sont motivés à travailler dur pour atteindre les objectifs de l'organisation. Les employés de chaque département de l'organisation sont impliqués dans la formulation des prévisions budgétaires, en leur donnant un sentiment d'appartenance dans le processus d'élaboration du budget.

Budgétisation ascendante ou descendante

Budgétisation descendante Budgétisation descendante La budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la haute direction prépare un budget de haut niveau pour l'entreprise. La direction générale de l'entreprise prépare le budget en fonction de ses objectifs, puis le transmet aux chefs de service pour exécution. et la budgétisation ascendante sont les deux types de budgets les plus populaires dans la budgétisation d'entreprise. La budgétisation descendante commence par la création par la haute direction d'un budget pour l'ensemble de l'organisation et l'allocation des budgets aux départements.

Les départements sont alors tenus de créer leurs propres prévisions budgétaires qui se limitent aux montants alloués par la haute direction. Bien que le processus de budgétisation descendante prenne moins de temps, certains départements peuvent avoir du mal à rentrer dans les montants alloués par la direction, puisque la direction peut ne pas être au courant de tous les coûts associés qu'un ministère peut encourir.

La budgétisation ascendante donne aux chefs de département plus de pouvoir pour contribuer au budget de l'organisation. Les estimations budgétaires au niveau du département sont résumées pour obtenir le budget global de l'organisation qui est envoyé à la haute direction pour approbation.

Le processus de budgétisation ascendant permet aux employés de s'approprier le processus puisqu'ils connaissent les dépenses au niveau des départements. Ils seront également motivés à travailler dur car ils estiment que leur contribution à l'organisation est appréciée par la direction. A la baisse, les départements peuvent produire des budgets hors cible et non conformes aux objectifs de l'entreprise. Le budget devra peut-être être modifié pour refléter les objectifs de l'entreprise et supprimer les dépenses inutiles.

Davantage de ressources

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Moral de l'employéMoral de l'employéLe moral de l'employé est défini comme la satisfaction globale, perspectives, et les sentiments de bien-être qu'un employé a sur le lieu de travail. En d'autre

- Budgétisation imposéeBudget imposéBudget imposé, également connu sous le nom de budgétisation descendante, est le processus par lequel la haute direction d'une entreprise prépare un budget et l'impose ensuite aux gestionnaires de niveau inférieur pour sa mise en œuvre. ça commence en haut, où le budget est préparé par la haute direction

- Budgétisation négociéeBudget négociéLa budgétisation négociée est un processus de budgétisation qui combine à la fois une budgétisation descendante et une budgétisation ascendante. Le processus budgétaire négocié n'impose pas le processus de préparation du budget à un seul niveau, mais permet plutôt une responsabilité partagée entre les supérieurs et les subordonnés.

- Types de budgetsTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4)

-

Qu'est-ce qu'un logiciel de budgétisation ?

Un logiciel de budgétisation est tout programme informatique qui aide un individu ou une entreprise à concevoir, faire en sorte, surveiller et modifier leur budgetTypes de budgetsIl existe quatre type

-

Qu'est-ce que la budgétisation à base zéro (ZBB) ?

La budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de lefficacité et de la nécessité plutôt que de lhistorique du budget. à des fins comptables pour

la finance

- Qu'est-ce que la budgétisation basée sur les activités ?

- Qu'est-ce qu'un budget publicitaire ?

- Qu'est-ce qu'un budget équilibré ?

- Qu'est-ce qu'au-delà de la budgétisation ?

- Qu'est-ce qu'un budget ?

- Qu'est-ce qu'un déficit budgétaire ?

- Qu'est-ce que la budgétisation base zéro ?

- Qu'est-ce que la budgétisation incrémentielle ?

- Qu'est-ce qu'un budget et pourquoi la budgétisation est-elle importante ?

-

Qu'est-ce qu'un budget de projet ?

Qu'est-ce qu'un budget de projet ? Le budget de projet est un outil utilisé par les chefs de projet pour estimer le coût total dun projet. Un modèle de budget de projet comprend une estimation détaillée de tous les coûts susceptibles d...

-

Qu'est-ce que la budgétisation descendante ?

Qu'est-ce que la budgétisation descendante ? La budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la direction généraleStructure de lentrepriseLa structure de lentreprise fait référence à lorganisation de diff...