Nouvelle enquête :Comment les Américains fortunés gèrent les finances familiales

Aujourd'hui, nous sommes ravis de partager avec vous les résultats de notre dernière enquête sur la façon dont les familles américaines aisées gèrent leurs finances. Nous avons commandé l'enquête sur les finances des familles aisées par l'intermédiaire d'ORC International, qui a enquêté 1, 001 parents aux États-Unis avec des actifs à investir de 500 $, 000 ou plus, pour découvrir comment les parents aisés à travers les générations - millénaires, La génération X et les baby-boomers – regardez les finances et leurs familles.

L'enquête a révélé des résultats nouveaux et intéressants dans quatre domaines essentiels pour les finances des familles aisées :l'éducation, mariages, l'achat d'une maison et un soutien financier continu. Ce que nous avons appris, c'est qu'avec plus d'argent, vient beaucoup plus de demandes.

Attentes de la génération Z de leurs parents du millénaire

Lorsqu'on a demandé aux parents du millénaire ce qu'ils pensaient que leurs enfants de la génération Z attendraient d'eux financièrement, leurs réponses faisaient allusion à la mise en place de leurs générations futures d'une manière qui n'avait jamais été faite auparavant.

Par rapport à 69 % de tous les parents, neuf parents millénaires sur 10 disent que leurs enfants s'attendent à ce qu'ils paient pour des achats importants, comme le collège, mariages, et leur première maison.

Avec l'augmentation des coûts de ces articles coûteux, les parents du millénaire s'attendent à payer de lourdes factures, d'une manière pas vu par les générations précédentes. Par exemple, 56% des parents du millénaire s'attendent à payer 100 $, 000 ou plus pour les études collégiales de leur enfant. Pour le mariage, 45 % prévoient de payer 50 $, Plus de 000 000, et 19 % prévoient de payer 100 $, 000-plus pour le grand jour de leur enfant.

Il est vraiment remarquable que les parents du millénaire envisagent d'assumer une si grande partie de cette responsabilité financière, d'autant plus que selon une étude que nous avons faite l'année dernière, environ 40 % de la génération Y n'ont même pas de compte de retraite. Sans parler de, cette enquête la plus récente a révélé que 70 % des parents de la génération Y déclarent qu'ils donneraient la priorité aux études collégiales de leur enfant plutôt qu'à leur propre retraite.

S'il est formidable de voir l'ambition portée par cette nouvelle génération de parents, cela signifie également que les parents d'aujourd'hui ont plus que jamais la responsabilité de planifier soigneusement leur avenir financier.

Aux enfants de parents aisés, De l'argent Fait Grandir sur les arbres

Bien sûr, chaque parent veut aider son enfant à réussir. Donc, il n'est pas surprenant qu'à travers toutes les générations, les parents aisés ont soutenu ou prévoient de soutenir financièrement leurs enfants de manière continue. Cependant, ce qui est surprenant, c'est que près de deux parents aisés sur 10 prévoient de soutenir leurs enfants dans la trentaine ou au-delà, 13 % des parents prévoient de continuer à soutenir leurs enfants jusqu'à la quarantaine et au-delà.

Plus de la moitié des parents ont déclaré avoir aidé ou projeter d'aider financièrement leur enfant lors de l'achat d'une maison, et de cette moitié, et près de la moitié (45 %) des parents dans l'ensemble ont payé ou prévoient payer une partie ou la totalité du loyer de leur enfant. Dans des villes comme San Francisco ou New York, où l'immobilier a un prix, que vous achetiez ou louiez, cela peut représenter une dépense considérable pour les parents qui paient la facture.

Nous devons parler – À propos de nos finances

Parents aisés, à travers les générations, ressentent une pression croissante de la part de leurs enfants pour fournir un soutien à plus long terme; cependant, beaucoup sont encore mal à l'aise de parler de leurs finances. Quatre-vingt-dix-sept pour cent des parents prévoient de laisser un héritage, mais seulement environ la moitié des parents ont divulgué leur valeur nette à leurs enfants - et 22% n'ont jamais l'intention de dire à leurs enfants leur valeur nette. Pourtant, parmi ceux qui envisagent de laisser un héritage, six sur dix pensent que leurs enfants seront très responsables avec l'argent.

Alors, comment les parents peuvent-ils entamer la conversation lorsqu'ils se préparent à laisser un héritage ? Bien, montre leur l'argent ! Aujourd'hui, plus que jamais, les enfants utilisent des appareils et des applications pour presque tout. Le tableau de bord gratuit de Personal Capital est l'endroit idéal pour entamer un dialogue sur la valeur nette - ce que c'est, ce qu'il y a dedans, et comment il est crucial d'atteindre vos objectifs à long terme. Nos outils financiers gratuits vous permettent, ainsi qu'à votre famille, de planifier vos futurs achats, tels que ce mariage prévu, éducation universitaire, ou à la retraite - et servir de point de départ pour des conversations financières importantes.

Nos plats à emporter

En tant que père moi-même, Je crois que les familles doivent commencer à s'engager dans ces conversations afin de renforcer la confiance que leurs enfants seront responsables des finances familiales. Les outils de Personal Capital offrent une vue complète de tous les comptes familiaux en un seul endroit, aider les familles à se mettre d'accord sur les finances, littéralement et numériquement. Nous cherchons à susciter des conversations révélatrices parmi les familles pour les aider à naviguer dans les finances et l'avenir de leurs familles.

-

Comment les couples peuvent protéger leurs finances contre les balles

Ces cinq étapes peuvent aider tout couple à sécuriser ses finances. Construire une relation, cest un peu comme faire de lalpinisme. Vous savez que cela vaudra leffort à la fin, mais lascension peu

-

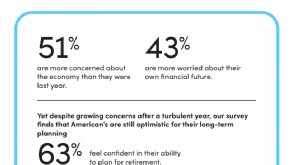

Enquête Empower Retirement and Personal Capitals - Ce que les Américains pensent de leurs finances au milieu de la COVID

La pandémie a fait des ravages sur léconomie américaine, mais loptimisme américain est fort, selon une enquête Personal Capital and Empowerment Retirement. Le COVID-19 a eu un impact indéniable s

investir

- Près de la moitié des Américains aisés ont mis de l'ordre dans leurs finances au milieu de la pandémie:sondage

- Les Américains d'âge moyen financent leurs parents,

- Comment profiter de l'afflux de nouveaux investisseurs particuliers

- Comment gérer un appel de marge

- Comment la génération sandwich peut protéger sa retraite

- Comment aider à créer un budget pour les parents vieillissants

- Comment parler des finances à votre proche

- Sondage :Planification financière avec une nouvelle administration

- Comment séparer vos finances

-

3 raisons pour lesquelles les Américains s'inquiètent pour leurs finances en 2019

3 raisons pour lesquelles les Américains s'inquiètent pour leurs finances en 2019 Les Américains manquent de confiance dans leurs finances malgré un marché du travail et une économie stables. Voici pourquoi.Source de limage :Getty Images Avec le marché du travail solide et le chôm...

-

Les Américains regardent la télévision 100 fois plus que leurs finances

Les Américains regardent la télévision 100 fois plus que leurs finances Vous concentrez-vous davantage sur vos personnages de fiction préférés que sur votre sécurité financière ? Voici pourquoi cela doit changer. Vous concentrez-vous davantage sur vos personnages fictifs...