Les prix du pétrole continuent d'augmenter alors que les États-Unis sortent de l'accord sur le nucléaire iranien

Les investisseurs en actions ont ignoré le retrait du président Trump de l'accord nucléaire iranien et ont poussé les actions à la hausse. Les prix de l'énergie ont augmenté avec des tensions accrues, avec des prix du pétrole brut Brent atteignant 77 $ le baril. Une inflation modérée jeudi a renforcé la confiance que la Fed n'accélérera pas les hausses de taux d'intérêt.

Retours hebdomadaires

S&P 500 : 2, 728 (+2,4%)

FTSE All-World hors États-Unis (VEU) :(+1,3%)

Rendement du Trésor américain à 10 ans :2,97% (+0,02%)

Or : 1 $, 319 (+0,3%)

EUR/USD :1,194 $ (-0,2 %)

Événements majeurs

- Lundi – Starbucks a vendu les droits de vendre son café et son thé dans les épiceries et les magasins de détail à Nestlé pour 7 milliards de dollars.

- Mardi – Le président Trump a annoncé que les États-Unis se retireraient de l'accord nucléaire iranien. L'Arabie saoudite et Israël ont applaudi cette décision, mais elle a été rejetée par la Grande-Bretagne, France et Allemagne. Les prix du pétrole aux États-Unis ont dépassé les 70 $ le baril.

- Mardi – Takeda Pharmaceutical a accepté d'acheter Shire pour 62 milliards de dollars.

- Mardi – Le japonais Recruit Holdings a accepté d'acheter Glassdoor pour 1,2 milliard de dollars.

- Jeudi – Goldman Sachs et Apple ont annoncé qu'ils lanceraient une carte de crédit commune avec la marque Apple Pay.

- Vendredi – Le président Trump a déclaré qu'il régnerait sur les prix des médicaments, mais s'est arrêté avant d'approuver des idées plus radicales telles que permettre l'importation de médicaments à moindre coût et laisser l'assurance-maladie négocier directement. Les actions des soins de santé ont augmenté.

Notre avis

Dans la déclaration de politique de la semaine dernière, la Fed a semblé s'efforcer d'apporter très peu de changements à ses perspectives précédentes. Cette, couplé avec le rapport sur l'inflation modérée de cette semaine, suggère que la voie à suivre la plus probable est deux hausses de taux supplémentaires cette année, pas trois.

Jusqu'à présent cette année, les actions sont un peu en hausse et les obligations sont un peu en baisse. Bien sûr, personne n'achète d'obligations pour perdre de l'argent, mais les développements récents devraient être encourageants pour les détenteurs d'obligations. Les taux sont plus élevés qu'ils ne l'étaient au début de l'année, ce qui rend les obligations plus attrayantes sur une base prospective. La volatilité des actions a reculé après avoir atteint un pic en février et mars, mais il semble peu probable qu'il entre en hibernation complète comme en 2017. La bonne combinaison à long terme d'actions et d'obligations reste la décision la plus importante que prennent la plupart des investisseurs et nous recommandons de ne pas perdre confiance dans les obligations en raison des faibles pertes à un chiffre sur quelques période de mois.

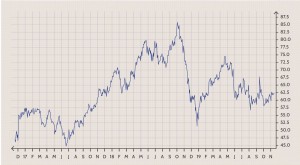

Le pétrole vient de dépasser les 70 $, quelque chose que beaucoup de gens pensaient ne se reproduirait plus - peu ont prédit la chute de 140 $ à 30 $ et peu ont prédit le rebond actuel. Cela illustre à quel point il peut être difficile (et généralement contre-productif) de parier sur les prix des matières premières. Nous n'avons pas de prévisions officielles, mais nous notons que de nombreux producteurs de schiste et autres sont rentables à environ 50 $-60 $. Cela signifie peu à court terme lorsque la géopolitique occupe le devant de la scène, mais adopter une vision à plus long terme peut signifier que les prix devraient fluctuer quelque part légèrement au nord de cette fourchette.

Pour apprendre plus, contactez un conseiller financier.

-

Gaspillage alimentaire et consommation alimentaire aux États-Unis

Jai beaucoup réfléchi ces derniers temps à la quantité de nourriture que je consomme (et gaspille). Je ne suis pas satisfait de la façon dont je fais mes courses et je mange, et ce nest pas seulement

-

Chapitre 7 Vendre aux États-Unis :une superpuissance du commerce électronique

LAmérique est la terre des opportunités et une superpuissance dans le monde de la vente en ligne. Il a la plus grande économie du monde et cest un leader mondial en matière dexportations et dimportati

investir

- L'endroit le moins cher pour vivre sur la côte aux États-Unis

- Comment ouvrir un compte bancaire canadien depuis les États-Unis

- Pourquoi le prix du pétrole brut a chuté en 2015

- L'impact des prix du pétrole sur l'économie américaine

- Comment établir légalement un fonds spéculatif aux États-Unis

- L'effet des stocks de brut sur l'économie pétrolière

- OPEP contre États-Unis :qui contrôle les prix du pétrole ?

- Comment les prix du pétrole affectent le marché boursier

- Quelle est la relation entre les prix du pétrole et l'inflation ?

-

Les prix du pétrole et du gaz naturel montent-ils et baissent-ils ensemble ?

Les prix du pétrole et du gaz naturel montent-ils et baissent-ils ensemble ? Pour les commerçants actifs dans le secteur de lénergie, le pétrole brut et le gaz naturel ont tendance à retenir le plus dintérêt. Un débat continu sensuit sur la manière dont les prix du pétrole et ...

-

Qu'est-ce que le dollar des États-Unis (USD) ?

Qu'est-ce que le dollar des États-Unis (USD) ? Le dollar des États-Unis fait référence à la monnaie nationale des États-Unis et est représenté par le code ISO USD et est souvent abrégé en US$. Il est considéré comme une monnaie standard et est la ...