Je suis paresseux et bat la bourse

Dans cet article, je vais vous montrer le portefeuille exact et la stratégie d'allocation que j'ai utilisés pour battre le S&P 500 et le Dow Jones jusqu'à présent cette année. Je l'ai fait sans faire une seule transaction ni acheter une seule action. Je n'ai pas fait de day trading ni commis aucune de mes erreurs d'investissement précédentes. En réalité, Je n'ai pas fait grand-chose à part laisser mon mélange bien documenté de fonds indiciels que j'ai construits en 2014 – avec quelques petites modifications. J'aime appeler ça le Portefeuille Millennial Money – ma stratégie personnelle d'investissement passif à long terme influencée par le portefeuille paresseux du café, avec mes propres modifications (principalement plus d'exposition aux marchés émergents).

Je ne suis pas un professionnel de l'investissement (mais la plupart des professionnels ne battent pas le marché au fil du temps !) Je suis certainement encore en train d'apprendre, mais cette stratégie a bien fonctionné pour moi.

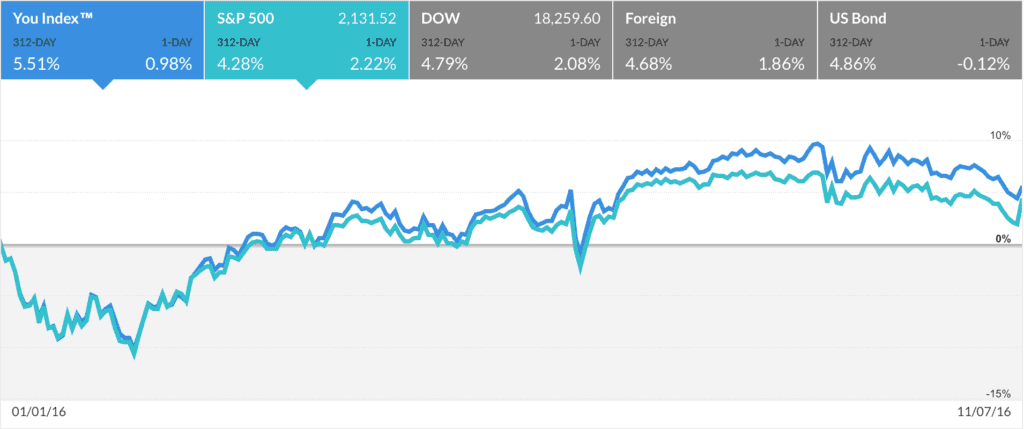

Le portefeuille Millennial Money a battu le marché de 1,23%

Voici un aperçu de mes rendements depuis le début de l'année 2016. Notez comment mon rendement depuis le début de l'année est de 5,51 % par rapport à la croissance de 4,28 % du S&P 500 et au rendement Dow de 4,79 %. Alors qu'un retour de 1%+ peut ne pas sembler beaucoup, cela s'aggravera avec le temps et me donnera un avantage sur le marché si je peux maintenir ces gains. Un conseil - parce qu'il est si facile d'utiliser Mint ou Personal Capital, j'avais l'habitude de vérifier mon portefeuille quotidiennement ou plusieurs fois par jour. Cela m'a rendu fou alors je ne le vérifie qu'une fois par mois maintenant.

Toutes les images ci-dessous proviennent du compte gratuit que j'ai chez Personal Capital. Ils vous permettent de suivre l'ensemble de vos performances d'investissement et de fournir des recommandations gratuites en matière d'allocation d'actifs.

Les rendements du portefeuille Millennial Money ont battu à la fois le S&P 500 et le Dow Jones jusqu'à présent en 2016

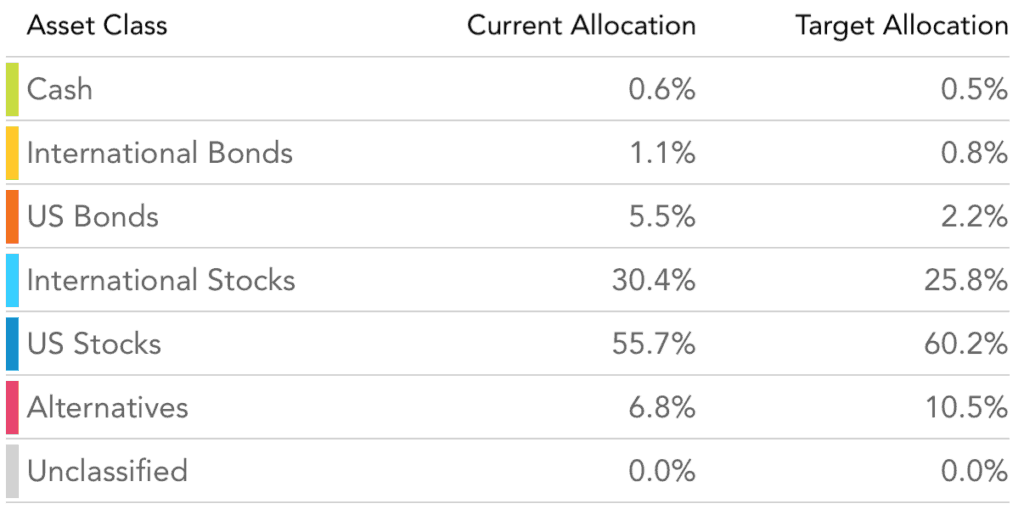

Les classes d'actifs et les allocations du portefeuille d'argent du millénaire

Vos investissements par classe d'actifs et allocation cible sont dans de nombreux cas plus importants que les fonds que vous sélectionnez. Cela représente votre exposition à différents marchés, il est donc important de trouver une répartition d'actifs cible idéale pour votre âge et votre tolérance au risque et d'essayer de l'atteindre avec votre combinaison de fonds.

Ce qui suit est une répartition exacte de mon portefeuille par catégorie d'actifs en pourcentage. Vous pouvez voir que j'investis dans un mélange d'obligations d'actions nationales et internationales, ainsi que des investissements alternatifs. J'essaie de garder ce pourcentage d'allocation très proche de mes niveaux cibles, ce qui nécessite un peu de rééquilibrage de temps en temps.

Je rééquilibre généralement mon portefeuille deux fois par an ou si quelque chose de très étrange se produit et qu'il se dérègle de plus de 5%. Je prévois de rééquilibrer mon portefeuille le 1er janvier et vous pouvez voir que je m'approche d'une remise de 5 % en raison des solides rendements de mes avoirs en actions internationales au cours des derniers mois.

Catégories de portefeuille par pourcentage

Le portefeuille de placement à long terme Millennial Money

Ce qui suit est une liste des fonds exacts qui composent mon portefeuille. J'ai choisi ce mix après de nombreuses recherches sur Morningstar, le forum Bogleheads, et lire les meilleurs livres sur l'investissement. Alors que j'ai déjà testé des plateformes comme Betterment et examiné des services comme Vanguard Personal Advisor Services, Je voulais finalement avoir le contrôle de la construction et de la gestion de mon propre portefeuille d'investissement. Cela ne demande pas beaucoup de travail, m'oblige à en savoir plus sur ce dans quoi j'investis, et me donne plus de contrôle.

Il ne s'agit en aucun cas d'une recommandation sur ce dans quoi vous devriez investir - juste ce qui a bien fonctionné pour moi au cours des dernières années. J'espère que cela vous donnera de nouvelles idées. Les fonds suivants que je détiens actuellement dans mes véhicules de placement à plus long terme, mais tous ces fonds ne sont pas dans le même compte de placement. J'investis certains d'entre eux dans mon impôt différé (Roth 401k et Roth IRA) et d'autres, j'investis dans un compte imposable une fois que j'ai atteint le maximum de mes limites de cotisations avant impôt. J'utilise mes comptes fiscalement avantageux pour des fonds où il y a plus de transactions pour que je ne sois pas imposé sur les gains, et investir uniquement dans des fonds indiciels complets (VTIAX et VTSAX) sur mon compte imposable car il y a peu de volume de transactions, ce qui me permet de minimiser mon exposition fiscale.

Découvrez les fonds ci-dessous et créez votre meilleure combinaison pour atteindre votre allocation de classe d'actifs idéale.

Espèces

VMMXX :Fonds du marché monétaire Vanguard Prime

Actions & Obligations

VWENX :Actions Admiral du fonds Vanguard Wellington

Actions internationales

VTIAX :Vanguard Total International Stock Index Fund Admiral Shares

VWO :Vanguard FTSE Emerging Markets Index Fund ETF Actions

VEA :FNB Vanguard MSCI EAEO

Actions américaines

DVY :FNB iShares Select Dividendes

IJR :ETF iShares Core S&P à petite capitalisation

VO :Actions d'ETF Vanguard Mid-Cap Index Fund

VTSAX :Vanguard Total Stock Market Index Fund Admiral Shares

VTV :Actions du FNB Vanguard Value Index Fund

VUG :Actions du FNB Vanguard Growth Index Fund

Alternatives

VNQ :FNB Vanguard REIT

Dans quoi investissez-vous ?

-

Une introduction au marché boursier et ce qu'il offre

Il na jamais été aussi facile daccéder à la bourse quaujourdhui. Bien que lidée dinvestir dans une action potentiellement lucrative plaise à tout le monde, la courbe dapprentissage des investissements

-

Comment fonctionnent les actions et le marché boursier

Des traders travaillent sur le parquet de la Bourse de New York le 22 juin 2011. Pour un nouvel investisseur, le marché boursier peut ressembler beaucoup à un jeu légalisé. Mesdames et messieurs, fai

investir

- Les effets de la récession sur le marché boursier

- Comment suivre le marché boursier

- Les inconvénients d'investir en bourse

- 6 Caractéristiques du marché boursier

- Qu'est-ce qu'un proxy en bourse?

- Se lancer en bourse

- Les fonds neutres en termes de marché battent-ils vraiment le marché ?

- Qu'est-ce que le Footsie (FTSE) ?

- Impact des élections sur les marchés et les fonds communs de placement (2018)

-

Les présidents et la Bourse

Les présidents et la Bourse Les présidents ont beaucoup de blâme, et prendre beaucoup de crédit, pour la performance du marché boursier pendant leur mandat. Cependant, la vérité est que la capacité du président à avoir un impact...

-

20 des meilleurs podcasts et livres boursiers

20 des meilleurs podcasts et livres boursiers Que vous obteniez vos informations à partir de la page imprimée ou des écouteurs, vous en avez une richesse en matière de richesse. De nouveaux podcasts dinvestissement sont apparemment créés chaque j...