Repenser la diversification :comment préparer son portefeuille en cas de nouvelle crise

Si vous êtes comme la plupart des investisseurs, vous êtes probablement investi en bourse via un compte de retraite ou un compte de courtage individuel. Mais que se passerait-il si je vous disais que presque tous les grands investisseurs institutionnels ont obtenu des rendements ajustés du risque plus élevés que vous en suivant une stratégie d'investissement différente ?

Les grands investisseurs institutionnels diversifient leurs portefeuilles à travers des investissements publics et privés. Cependant, jusque récemment, les investisseurs individuels ordinaires étaient interdits par la réglementation d'accéder aux marchés privés. Par définition, les investissements privés n'étaient pas accessibles au public. Maintenant, les progrès technologiques et l'introduction de nouvelles réglementations fédérales permettent aux investisseurs particuliers d'investir comme des institutions.

Théorie du portefeuille traditionnel

Bien que les stratégies d'investissement puissent varier au XXIe siècle, la plupart des portefeuilles des investisseurs se ressemblent, avec la majorité allouée à un mélange d'actions publiques (60-70%) et le reste aux obligations. Pendant de nombreuses années, cette allocation a été considérée comme la norme.

Cette idée a été introduite pour la première fois par l'économiste Harry Markowitz en 1952. Connue sous le nom de « théorie moderne du portefeuille », L'approche de Markowitz offre aux investisseurs un moyen de maximiser les rendements pour un niveau de risque donné en diversifiant entre différents actifs.

Aujourd'hui, Les conclusions de Markowitz sont généralement utilisées pour justifier le modèle d'allocation de portefeuille standard, où votre portefeuille d'investissement doit être un équilibre entre des actions et des obligations cotées en bourse, en commençant par un rapport typiquement de 70:30, puis passer des actions aux obligations à mesure que vous vieillissez. L'allocation aux actions publiques est considérée comme offrant une diversification suffisante entre les industries, géographies, et les risques spécifiques à l'entreprise, alors que les obligations sont généralement considérées comme un outil de diversification au niveau du portefeuille et d'atténuation des risques, puisque les rendements des titres à revenu fixe ont toujours été supposés être inversement corrélés aux actions.

Jusqu'à nos jours, cela s'est avéré vrai pour l'investisseur ordinaire. Tout au long de l'histoire, l'achat d'un panier d'actions offrait une plus grande diversification qu'aujourd'hui. En réalité, c'est pourquoi le marché boursier s'est développé en premier lieu – afin que les actionnaires puissent atténuer leur risque en étalant leur exposition. La Compagnie néerlandaise des Indes orientales, la première société cotée en bourse au monde, est devenu public pour cette raison. Naviguer des explorateurs dans des territoires inexplorés dans des bateaux en bois à travers le monde s'est avéré être un exercice très dangereux au début des années 1600 !

Bien sûr, les investisseurs qui ont perdu des richesses substantielles dans les krachs boursiers de 1929, 1973, 1987, 2000, et 2008 ont rapidement appris que la diversification parmi les actions à elle seule n'offre pas une atténuation suffisante des risques. Cela est vrai pour n'importe quelle classe d'actifs. Bien que le marché boursier se soit remis de ces krachs avec le temps, J'ai toujours pensé qu'il était d'une importance vitale de donner aux investisseurs individuels l'accès aux mêmes stratégies d'atténuation des risques auparavant réservées aux investisseurs institutionnels. C'est pourquoi j'ai créé Fundrise - pour offrir aux autres la possibilité de se diversifier en dehors des marchés publics, leur donnant ainsi la possibilité de gagner des rendements potentiellement meilleurs, atténuer leur risque, et planifier correctement la stabilité financière de leur famille.

Une nouvelle approche

Bien qu'au début de la bourse, en répartissant votre argent sur un petit panier d'actions, vous pouviez dormir tranquille la nuit, dans les années récentes, cela ne pourrait pas être plus éloigné de la vérité. Comme la corrélation non seulement entre les actions mais aussi entre les actions et les obligations s'est accrue, le potentiel de diversification du portefeuille traditionnel a diminué. Cela est dû à un certain nombre de raisons, y compris les progrès de la technologie de négociation et l'essor de l'investissement indiciel, pour n'en nommer que quelques-uns. Un portefeuille fortement corrélé alloué uniquement aux actions et obligations publiques risque des pertes dramatiques en cas de ralentissement.

De nombreuses preuves suggèrent que les investissements privés – non négociés sur une bourse publique – peuvent améliorer la performance du portefeuille tout en atténuant les risques. Cependant, il y a un compromis. Les investisseurs renoncent à des liquidités à court terme en échange de ces rendements potentiels plus élevés. Alors que certains investisseurs ne peuvent pas se permettre d'affecter un pourcentage de leurs investissements à des actifs moins liquides, cela peut convenir aux investisseurs à long terme.

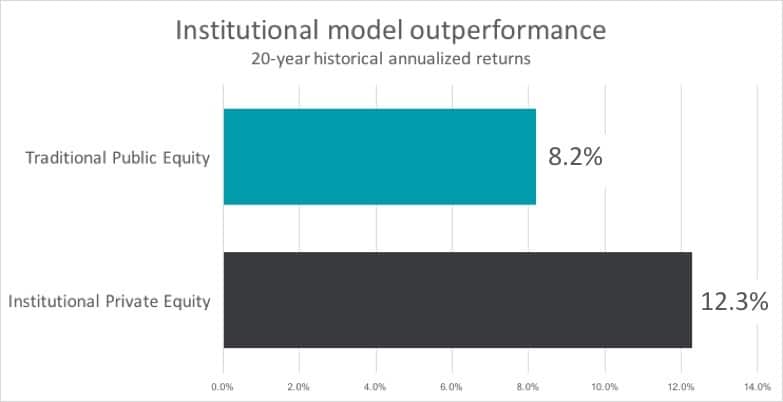

Bon nombre des investisseurs institutionnels les plus prospères ont toujours protégé leurs pertes et obtenu des rendements plus élevés en ajoutant des actifs du marché privé comme l'immobilier à leurs portefeuilles. Par exemple, les avoirs privés du California Public Employees’ Retirement System ont généré des rendements annuels nets sur 20 ans de 12,3% contre 8,2% pour ses avoirs en actions publiques – un différentiel d’environ 400 points de base.

Une étude récente de Pew a révélé que les régimes de retraite publics ont plus que doublé leurs allocations d'investissements alternatifs au cours de la dernière décennie, passant de 11 % à 25 %, en moyenne et détiennent désormais collectivement 255 milliards de dollars d'actifs de capital-investissement. De plus, dans une enquête menée par le McKinsey Global Institute (MGI) auprès de fonds institutionnels représentant près de 7 500 milliards de dollars d'actifs investissables, plus des trois quarts ont indiqué qu'ils sont « susceptibles » ou « très susceptibles » d'améliorer leurs capacités d'investissement en capital-investissement au cours des cinq prochaines années.

La principale raison pour laquelle je vois des individus sans exposition à des alternatives se résume au manque d'éducation sur le sujet, principalement en raison du fait que la plupart des gens n'ont historiquement pas eu accès à des alternatives.

Accès grâce à la technologie

Nous avons lancé Fundrise parce que nous savions qu'il existait une meilleure façon d'investir, mais que la majorité des investisseurs ne pouvaient pas avoir accès à des alternatives privées de qualité. J'ai vu l'immobilier privé surperformer tous mes autres investissements, pourtant, les investisseurs publics n'ont pas investi et n'ont pas pu investir. Modifications réglementaires récentes, notamment le règlement A+, ont enfin rendu possible l'accès aux investissements privés. En construisant la première plateforme d'investissement immobilier du marché privé, nous avons maintenant rendu possible et efficace pour l'investisseur ordinaire d'avoir un portefeuille comme le plus sophistiqué, fonds d'investissement de plusieurs milliards de dollars.

En combinant la technologie avec les nouvelles réglementations fédérales, Fundrise vous propose directement le monde autrefois inaccessible des investissements privés. La technologie a changé presque tous les aspects de nos vies au 21e siècle, il est temps que votre stratégie d'investissement vous rattrape.

Ben Miller est co-fondateur et PDG de Fundrise. Avec plus de 18 ans d'expérience dans l'immobilier commercial, M. Miller est un innovateur et un champion de l'investisseur ordinaire, en se concentrant sur la mission de Fundrise de démocratiser l'accès à l'investissement immobilier. Restez au courant des dernières actualités de Fundrise via leurs canaux sociaux :Facebook, Twitter et LinkedIn.

Les performances passées ne préjugent pas des résultats futurs. Tout retour historique, rendements attendus, ou les projections de probabilité peuvent ne pas refléter les performances futures réelles. Tous les titres comportent des risques et peuvent entraîner une perte partielle ou totale. Bien que les données que nous utilisons provenant de tiers soient considérées comme fiables, nous ne pouvons garantir l'exactitude ou l'exhaustivité des données fournies par les investisseurs ou d'autres tiers. Ni Fundrise ni aucune de ses sociétés affiliées ne fournissent de conseils fiscaux et ne déclarent en aucune manière que les résultats décrits dans les présentes entraîneront des conséquences fiscales particulières. Les investisseurs potentiels doivent s'entretenir avec leurs conseillers fiscaux personnels concernant les conséquences fiscales en fonction de leur situation particulière. Ni Fundrise ni aucune de ses sociétés affiliées n'assument la responsabilité des conséquences fiscales pour tout investisseur de tout investissement. Les circulaires d'offre déposées publiquement des émetteurs parrainés par Rise Companies Corp., qui ne sont pas tous actuellement qualifiés par la Securities and Exchange Commission, peut être trouvé à fundrise.com/oc .

-

Comment surveiller votre portefeuille d'actions?

Investir, cest choisir des actions fondamentalement solides et leur donner suffisamment de temps pour générer de la richesse. Traditionnellement, la méthodologie dachat et de conservation a fonctionné

-

Comment préparer un budget de trésorerie pour votre entreprise

Les budgets de trésorerie aident les propriétaires dentreprise à prévoir leur solde de trésorerie dans un futur proche. Voici les six étapes pour créer un budget de trésorerie pour votre entreprise.

investir

- Quelle part de votre portefeuille devriez-vous allouer à l'or ?

- Comment un fonds d'investissement international diversifie votre portefeuille

- Comment diversifier votre portefeuille :13 stratégies intelligentes

- Comment suivre votre portefeuille d'investissement en 2021

- Quel est l'impact de l'investissement socialement responsable sur votre portefeuille d'investissement ?

- Évitez les investissements émotionnels pour une plus grande stabilité de votre portefeuille

- Comment déterminer la bonne répartition de l'actif pour votre portefeuille :résister aux cycles du marché

- Comment l'achat d'une maison affecte votre portefeuille

- La diversification :qu'est-ce que c'est et comment ça marche

-

Comment renforcer votre portefeuille d'investissement dans un marché volatile

Comment renforcer votre portefeuille d'investissement dans un marché volatile 2018 a été une montagne russe pour le marché boursier. Si vous êtes un investisseur, vous avez probablement été touché plus dune fois, pour le meilleur ou pour le pire. Le Dow Jones Industrial Average...

-

Comment construire votre portefeuille de crypto-monnaies en 2021

Comment construire votre portefeuille de crypto-monnaies en 2021 Votre stratégie dinvestissement guidera votre portefeuille. Et comme acheter quelque chose de nouveau comme une automobile, vous regardez et étudiez dabord les différents modèles et marques pour ident...