Qu'est-ce qu'une rente,

Une rente est un type de produit d'assurance qui vous offre une couverture financière après votre retraite afin que vous ne surviviez pas à votre épargne-retraite. Lorsque vous achetez une rente auprès d'une compagnie d'assurance, vous concluez un contrat financier dans lequel vous payez une certaine somme d'argent pour une source de revenu sûre après la retraite.

Selon le type de rente que vous achetez, soit un fixe, variable, ou un taux d'intérêt indexé est appliqué à la rente de sorte que le montant total que vous recevez augmente avec le temps. Au moment où la rente est payée en totalité, vous recevrez le montant total du capital en plus des gains.

Les rentes offrent certains avantages fiscaux et protections que les autres véhicules de placement de retraite n'offrent pas. Cependant, ils peuvent être très complexes selon votre situation financière et le type de rente que vous souscrivez. Pour vous assurer que l'achat d'une rente est un investissement intelligent, vous devriez prendre le temps de comprendre ce que sont les rentes, Comment ils travaillent, et si oui ou non ils peuvent vous être utiles.

Comment fonctionnent les rentes ?

Une fois que vous avez acheté une rente auprès d'un assureur, ils examinent des facteurs tels que votre âge actuel, espérance de vie, et le taux d'intérêt ajouté au solde de votre rente pour déterminer le montant du versement. Le délai de paiement ne commence qu'à la date indiquée dans votre contrat.

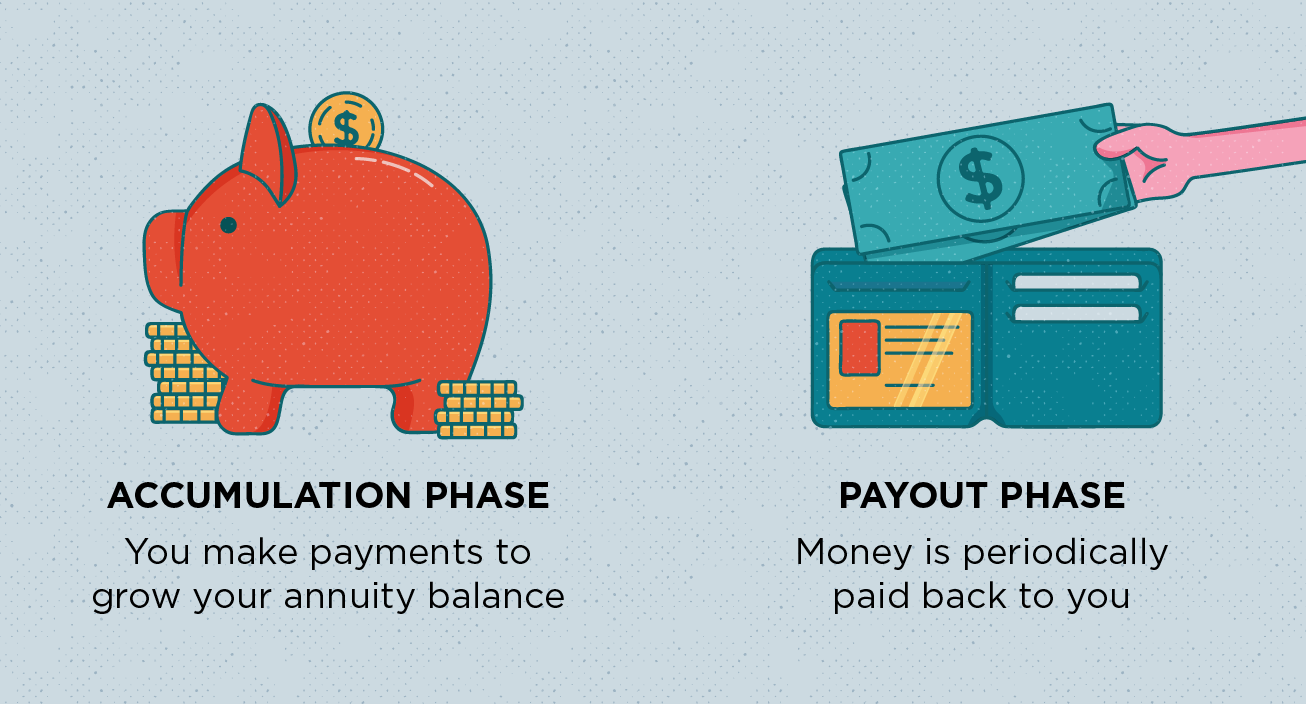

Pour mieux comprendre le fonctionnement des rentes, ils peuvent être décomposés en deux phases :

- Phase d'accumulation : La phase d'accumulation est lorsque vous effectuez des paiements vers la rente afin qu'elle se développe. Selon le type de rente que vous achetez, soit vous payez un montant forfaitaire, soit vous effectuez des versements mensuels qui se poursuivent jusqu'au début de la période de paiement selon votre contrat.

- Phase de paiement : Aussi connu sous le nom de rente, la phase de paiement représente le moment où l'assureur est contractuellement tenu de vous verser des paiements, l'investisseur. En clair, c'est lorsque vos paiements sont annuités, ou convertis en versements périodiques de revenus.

Il convient de noter que les rentes continuent de croître même après le début de la phase de paiement, et que les fonds de la rente pendant la phase d'accumulation sont à imposition différée. Pour en savoir plus sur le fonctionnement des rentes, nous devons discuter des différents types de rentes disponibles.

Les 5 principaux types de rentes à connaître

Il existe cinq principaux types de rentes disponibles, cela vaut donc la peine de prendre le temps de comprendre comment ils fonctionnent avant de vous précipiter pour en acheter un.

1. Rentes fixes

Les rentes fixes sont assorties d'un taux d'intérêt garanti. L'argent que vous investissez dans une rente fixe pendant la phase d'accumulation a une garantie, taux de rendement fixe avec report d'impôt.

2. Rentes variables

Dans le cadre d'une rente variable, vous choisissez différents sous-comptes, ou fonds communs de placement, pour investir vos versements. La valeur de votre rente est déterminée par le rendement des fonds. Si la volatilité du marché est une préoccupation, vous pouvez acheter un avenant de rente pour garantir un flux de revenus qui n'est pas affecté par la performance du marché.

3. Rentes indexées fixes

Une rente à index fixe protège votre investissement initial avec le potentiel de croissance du marché. Elle offre plus d'opportunités de croissance qu'une rente fixe et est moins risquée qu'une rente variable.

4. Rentes immédiates

Avec des rentes immédiates, vous effectuez un achat forfaitaire qui verse un revenu régulier jusqu'au décès ou jusqu'à une période déterminée. La période de paiement commence généralement entre un et 12 mois après la réalisation de l'investissement.

5. Rentes différées

Si vous achetez une rente différée, vous payez un montant forfaitaire pour un revenu viager garanti qui commence à une date future précisée dans le contrat. Parce que les rentes différées durent jusqu'au décès, ils sont souvent comparés à des pensions.

Pourquoi devriez-vous utiliser une rente

Certaines personnes suggèrent d'acheter une rente uniquement après avoir atteint le maximum de votre 401 (k) et d'autres IRA. Cependant, si vous êtes légitimement stressé par les finances après la retraite, alors vous voudrez peut-être aussi envisager une rente.

Les rentes offrent de nombreux avantages qui manquent aux autres véhicules d'investissement. Pour un, il n'y a pas de limite de cotisation annuelle pour les rentes et elles sont imposables. Non seulement que, selon une étude récente de Towers Watson, les retraités ayant un revenu prévisible sont plus satisfaits de leur vie que ceux qui n'ont pas de pension ou de rente. Une fois fait correctement, les rentes offrent sécurité et confort financiers.

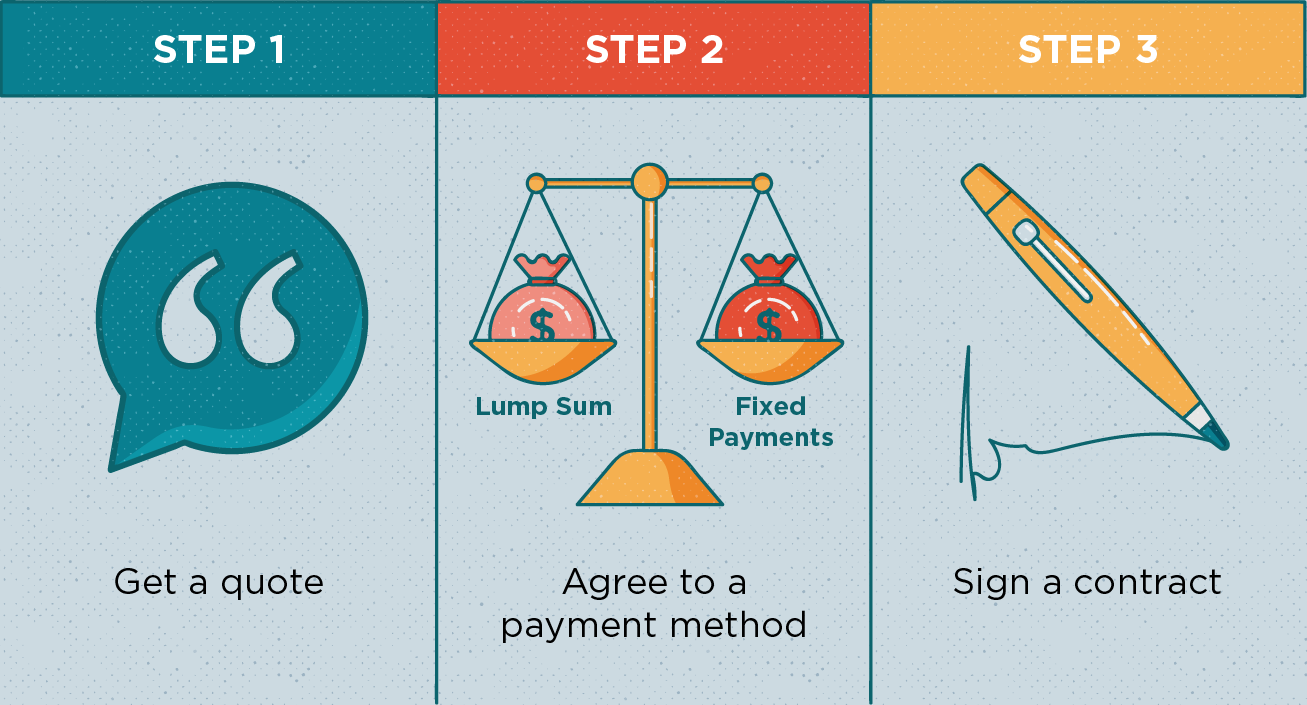

Comment obtenir une rente en 3 étapes simples

Le processus d'achat d'une rente est assez simple. Pour obtenir une rente, suivez ces quatre étapes :

- Obtenez un devis :Les rentes sont vendues par les courtiers en valeurs mobilières et les agents d'assurance. Les courtiers vendent des rentes variables et les agents d'assurance vendent des rentes fixes. Quelle que soit votre décision d'achat, vous devez d'abord obtenir un devis.

- Accepter un mode de paiement :Une fois que vous avez trouvé une rente qui correspond à vos besoins, vous devez déterminer comment vous paierez la rente. Vous pouvez soit choisir une prime unique, prime fixe, ou méthode de prime flexible.

- Signer un contrat :Après avoir accepté un mode de paiement, vous devez signer le contrat. L'agent d'assurance transmettra ensuite votre caution à l'assureur.

A la signature de votre contrat, vous serez bloqué dans la rente dans un avenir prévisible. Vous recevrez des relevés annuels expliquant le montant des intérêts accumulés par votre rente au fil du temps et la valeur de la rente.

Les rentes peuvent être risquées, mais lorsqu'il est soigneusement planifié, ils peuvent vous fournir le soutien financier dont vous pourriez avoir besoin à l'avenir. Comme toujours, consultez d'abord un expert financier pour discuter de vos options afin de vous assurer que c'est un investissement judicieux.

Sources :bons cents financiers | Tours Watson

-

Qu'est-ce qu'un prêt sur salaire et dois-je en obtenir un ?

Vous avez besoin dargent rapidement et vous avez entendu parler des prêts sur salaire. Ils pourraient être une option, mais sont-ils une bonne idée ? Pas exactement. Les prêteurs sur salaire sont noto

-

Que font les coachs financiers (et en avez-vous besoin) ?

Largent peut être un moyen de réussir ou une source de stress, mais la façon dont vous lutilisez peut faire toute la différence. Découvrez comment un coach financier peut vous aider ! Si vous ave

investir

- 5 avantages et inconvénients d'investir dans des rentes

- Les avantages et les inconvénients des rentes variables

- Annuités fixes ou variables :ce qu'il faut considérer

- 4 avantages et inconvénients des rentes

- FSA :Qu'est-ce que c'est, et devrais-je en acheter un ?

- Procuration :qu'est-ce que c'est et quand en avez-vous besoin ?

- Assurance dépendance :qu'est-ce que c'est et en avez-vous besoin ?

- Fonds d'urgence :de quoi s'agit-il et comment en créer un

- Qu'est-ce qu'un agent enregistré et pourquoi en ai-je besoin ?

-

Qu'est-ce qu'un chèque annulé et pourquoi en aurais-je besoin ?

Qu'est-ce qu'un chèque annulé et pourquoi en aurais-je besoin ? Tout simplement, un chèque annulé est un chèque que votre banque a payé. Dès que les fonds sont retirés de votre compte, la banque annule le chèque afin quil ne puisse pas être réutilisé. Le chèque ...

-

Qu'est-ce que l'assurance responsabilité civile automobile,

Qu'est-ce que l'assurance responsabilité civile automobile, et pourquoi en ai-je besoin ? Les accidents de voiture peuvent vous frapper assez fort dans le portefeuille, surtout si vous êtes la personne qui a causé la collision. Si vous êtes responsable ...