Retraits anticipés de Roth IRA :quand retirer + pénalités potentielles

Lorsqu'il s'agit d'épargner pour la retraite, il existe une multitude d'options disponibles pour vous aider à faire exactement cela. L'une des options les plus populaires que les gens choisissent est un IRA, également connu sous le nom de compte de retraite individuel. Les deux principaux IRA sont les IRA traditionnels et Roth et ils peuvent être utilisés comme alternatives au 401K traditionnel.

Un IRA est un compte d'investissement qui permet aux travailleurs d'investir leur revenu gagné pour les encourager à mettre de l'argent de côté (gains) pour la retraite. Contrairement à l'IRA traditionnel, Les Roth IRA ne sont pas déductibles d'impôt, ce qui signifie que vous n'avez pas à payer d'impôts lorsque vous êtes admissible à votre retrait. Pour cette raison, Les Roth IRA sont devenus très populaires.

Si vous décidez de demander un Roth IRA, il est extrêmement important de connaître les règles générales et les pénalités associées à la gestion de votre compte. Découvrez ces règles et réglementations simples associées aux Roth IRA.

Roth IRA vs IRA traditionnel

Comme nous l'avons mentionné précédemment, un IRA est un compte d'investissement conçu pour encourager les travailleurs à investir dans leur retraite. Avec les IRA traditionnels et Roth, votre plafond de cotisation est généralement le moindre des montants suivants :

- 6 $, 000 (7 $, 000 si vous avez 50 ans ou plus), ou

- Votre rémunération imposable.

Les deux options vous permettent également d'investir dans une variété d'investissements différents tels que des actions, obligations, fonds communs de placement, rentes, fonds négociés en bourse (FNB), fonds indiciels, etc.

Alors, quelle est la différence entre un Roth IRA et un IRA traditionnel ? La principale différence entre les deux est la façon dont ils sont imposés. Avec un IRA traditionnel, le montant que vous pouvez cotiser annuellement (jusqu'à 6 $, 000) peut être déduit de votre revenu imposable, ce qui réduit le montant de l'impôt sur le revenu que vous devrez pour l'année, ce qui vous procurera des avantages immédiats. Cependant, lorsque vous retirez votre argent à la retraite, vous serez imposé sur ces retraits.

D'autre part, les cotisations à un Roth IRA ne sont pas déductibles fiscalement, mais les retraits qualifiés sont exempts d'impôt et de pénalité. Les Roth IRA offrent également une flexibilité avec des retraits non imposables par rapport à un 401K. Cela étant dit, Les IRA traditionnels sont les meilleurs si vous pensez que votre tranche d'imposition sera inférieure à la retraite et les IRA Roth sont meilleurs si vous prévoyez que les impôts seront plus élevés lorsque vous prendrez votre retraite.

Quand puis-je me retirer de mon Roth IRA ?

Les cotisations que vous faites avec un Roth IRA ne sont pas déductibles d'impôt, mais les gains peuvent croître à l'abri de l'impôt. Les règles de retrait de Roth IRA varient en fonction de votre âge et de la durée de votre compte. Vous pouvez vous retirer de votre Roth IRA à tout moment, mais avant de faire un retrait, gardez à l'esprit ces directives afin d'éviter la pénalité potentielle de retrait anticipé de 10 % :

- Vous devez avoir au moins 59 ½ ans pour effectuer un retrait

- Vous devez avoir votre Roth IRA pendant au moins 5 ans avant de faire un retrait

Si vous n'êtes pas admissible au retrait en fonction de votre âge ou de la durée de votre compte, N'ai pas peur, il existe encore des exceptions à la pénalité de retrait anticipé.

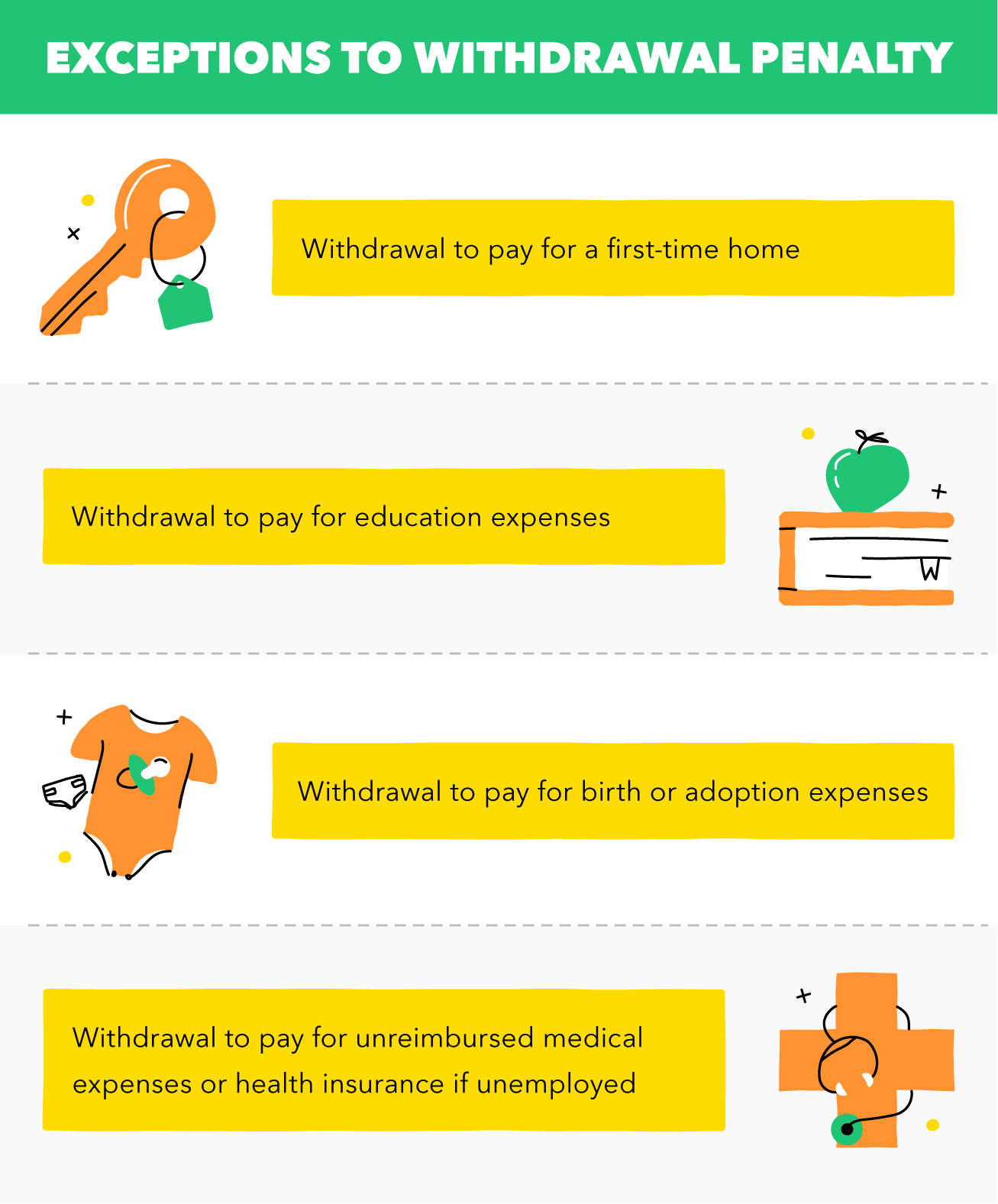

Exceptions à la pénalité pour retrait anticipé

Si vous devez effectuer un retrait anticipé, mais avez moins de 59 ans ½ ou n'avez pas eu votre Roth IRA depuis au moins 5 ans, il existe des exceptions à la pénalité de retrait anticipé Roth IRA.

Vous pouvez éviter la pénalité de retrait anticipé Roth IRA si vous utilisez le retrait :

- payer pour l'achat d'une première maison

- payer les frais d'études admissibles

- payer les frais de naissance ou d'adoption

- payer les frais médicaux non remboursés ou l'assurance maladie si vous êtes au chômage

Malheureusement, si vous n'êtes pas éligible au retrait ou aux exceptions, vous devrez payer des impôts et des pénalités pour vous retirer de votre Roth IRA.

Pénalités et règles de retrait de Roth IRA à prendre en compte

Il est conseillé, si possible, pour éviter de faire un retrait anticipé de votre Roth IRA. Même si vous pouvez retirer à tout moment le montant total de vos cotisations, une fois que vous avez retiré vos cotisations, vous serez frappé d'impôts et de pénalités si vous n'atteignez pas un retrait qualifié ou si vous avez moins de 59 1/2. Il peut toujours y avoir des pénalités si le compte a moins de 5 ans.

Une fois que vous commencez à puiser dans les revenus de votre compte, il peut faire l'objet d'une pénalité de distribution anticipée de 10 % car ce montant est considéré comme un revenu imposable et, par conséquent, l'argent serait traité comme un revenu.

Une autre chose à considérer est les implications fiscales associées à un Roth IRA. Si vous cotisez à votre Roth IRA et décidez ensuite de vous retirer dans la même année, la contribution que vous faites est traitée comme si elle n'avait jamais été faite tant que la distribution est effectuée avant votre date de déclaration de revenus. Cependant, gardez à l'esprit que vous devrez déclarer ces gains comme revenus de placement.

Avantages et inconvénients du retrait

Lorsqu'il s'agit de se retirer, il y a des avantages et des inconvénients à considérer avant de prendre une décision. Évaluez vos choix et décidez si le retrait est la meilleure option pour vous.

Avantages :

- Les retraits de Roth IRA sont libres d'impôt et de pénalité lors du retrait de cotisations

- Vous pouvez éventuellement éviter l'impôt et la pénalité associés au retrait anticipé dans certaines situations

Les inconvénients :

- La plupart du temps, le retrait anticipé de la partie de la distribution attribuable aux bénéfices peut être soumis à l'impôt et il peut être soumis à l'impôt supplémentaire de 10 %

- Une fois que vous vous retirez, vous ne pouvez pas rembourser l'argent sur votre compte IRA

- Si vous vous retirez plus tôt, vous manquerez des années de croissance

En résumé:

- Les Roth IRA sont des comptes d'investissement non déductibles d'impôt, mais les retraits qualifiés sont exempts d'impôts et de pénalités

- Pour bénéficier d'un retrait de votre Roth IRA, vous devez avoir plus de 59 ½ ans et avoir le compte depuis au moins 5 ans

- Si vous ne remplissez pas les conditions d'éligibilité ou les exceptions, vos revenus peuvent être soumis à une pénalité de distribution anticipée de 10 %

- Une fois que vous vous retirez de votre compte Roth IRA, vous ne pouvez pas rembourser l'argent et vous manquerez des années de croissance de vos revenus

Tout cela étant dit, la décision de se retirer de votre Roth IRA ne doit pas être prise à la légère. Il est important de gérer votre argent de manière responsable et de prendre des décisions financières judicieuses afin de conserver vos antécédents de crédit.

Sources :Investopédia | IRS

-

Qu'est-ce qu'un Roth IRA ?

Il existe de nombreuses options pour économiser de largent pour votre retraite, allant du rangement de liasses de factures sous le matelas à un portefeuille dinvestissements soigneusement organisé. Ce

-

Roth IRA

Roth IRA :une option de planification de la retraite Vous êtes-vous déjà demandé si vous épargnez suffisamment de votre revenu aujourdhui pour profiter de vos années dorées de retraite? Il existe de

investir

- Directives Roth IRA

- Quand éviter une conversion IRA en Roth

- Quand un retrait Roth IRA en vaut-il la peine ?

- FAQ concernant les retraits Roth IRA

- Comment se retirer de votre IRA avec des pénalités minimales

- Que se passe-t-il lorsque vous fermez un compte Roth IRA ?

- Retraits IRA Hardship:lorsqu'il n'y a pas d'autres options

- Les pénalités des retraits anticipés de l'IRA

- 3 signes que vous devriez envisager un transfert de fonds Roth IRA

-

Retraits 401 (k) et IRA pour difficultés - 5 façons de minimiser les impôts et les pénalités

Les urgences arrivent, et cest pourquoi cest une bonne chose que les comptes de retraite tels quun 401 (k) ou un IRA vous permettent de prendre des difficultés ou des retraits anticipés de votre compt...

-

IRA traditionnel ou Roth :quelques éléments à prendre en compte lors du choix

IRA traditionnel ou Roth :quelques éléments à prendre en compte lors du choix La saison des impôts est la période de lannée où de nombreuses personnes cotisent aux comptes de retraite individuels (IRA). Ces comptes peuvent vous aider à économiser de largent pour plus tard dans ...