Comment tirer parti de l'investissement sur le marché privé

Les investisseurs individuels – souvent appelés investisseurs « de détail » – exercent plus de pouvoir que jamais sur les marchés publics.

Une vague d'innovations des deux dernières décennies (fonds indiciels à frais modiques, négociation sans frais, applications d'investissement mobile gamifiées, etc.) a permis à des millions de nouveaux investisseurs de s'implanter solidement dans un monde autrefois dominé par des institutions massives, déplaçant souvent littéralement le marché dans le processus.

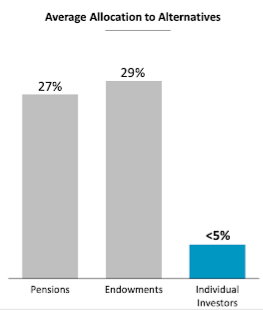

Il y a juste un problème :le marché boursier n'est pas l'endroit où les portefeuilles d'investisseurs institutionnels ont eu le plus grand avantage sur les portefeuilles d'investisseurs individuels.

C'est le monde des actifs du marché privé (pensez :private equity, capital-risque, immobilier commercial, etc.) où les fonds de pension, dotations, et les fonds souverains ont continué à semer des milliards de dollars chaque année tandis que les investisseurs individuels sont laissés de côté.

Une solution à ce problème semble imminente, bien que. Des entreprises comme Fundrise, visant spécifiquement à ouvrir les marchés privés aux investisseurs individuels, croissent rapidement et leurs clients commencent à constituer des portefeuilles institutionnels.

Pourquoi les investisseurs institutionnels aiment le marché privé

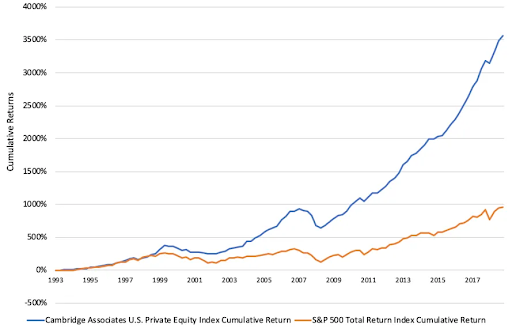

L'histoire d'amour de l'investisseur institutionnel avec le marché privé n'a fait que s'intensifier au fil des ans. Selon McKinsey &Company :

- Les actifs sous gestion du marché privé (AUM) ont augmenté de 4 000 milliards de dollars au cours de la dernière décennie, une augmentation de 170%, et a atteint un sommet historique de 6 500 milliards de dollars à la fin de 2019. L'AUM du marché public mondial n'a augmenté que d'environ 100 % au cours de la même période.

- L'immobilier du marché privé a vu 103 milliards de dollars investis en 2019 aux États-Unis seulement, en hausse de 24 % par rapport à 2018.

L'attrait pour le marché privé est relativement facile à expliquer, aussi :il existe une conviction de longue date que les actifs privés surperformeront les actifs publics sur le long terme. Ou, comme l'explique BlackRock (le plus grand gestionnaire d'actifs au monde), « Le besoin de rendement des investisseurs, le revenu, et la diversification a donné aux actifs privés leur importance actuelle.

Les actifs du marché privé ne sont pas négociés, ce qui signifie qu'ils sont souvent moins volatils. Ils sont moins transparents et plus difficiles à évaluer correctement, ce qui peut entraîner des inefficacités en matière de tarification et un potentiel plus élevé de rendements supérieurs au marché. Ils profitent également de manière unique aux investisseurs patients avec des horizons temporels de plusieurs décennies qui sont prêts à sacrifier la liquidité des marchés publics pour des rendements potentiellement meilleurs à long terme.

Le McKinsey Global Institute (MGI) estime que les obligations américaines ne rapporteront que 0 à 2 % au cours des 15 prochaines années (après être restées plus proches de 5 à 6 % au cours des 30 dernières années). La même étude a montré que les actions américaines et européennes (c'est-à-dire les actions) devraient se situer entre 4 et 6,5 % au cours des 15 prochaines années. Donc, à la lumière de ce niveau de rendements du marché public potentiellement fortement diminués, il n'est pas étonnant que l'argent ait continué à affluer sur les marchés privés.

Mais « retour, le revenu, et la diversification » sont des caractéristiques d'investissement universellement attrayantes. Les investisseurs individuels peuvent être des investisseurs patients avec des horizons temporels de plusieurs décennies, trop. Alors pourquoi les portefeuilles des investisseurs particuliers ont-ils pris autant de retard ?

Expliquer l'écart entre les portefeuilles individuels et institutionnels

La disparité dans l'allocation du portefeuille entre les institutions et les particuliers peut s'expliquer par un certain nombre de facteurs, y compris une réglementation obsolète, incitations mal alignées, et des minimums inaccessibles.

- Jusqu'en 2012, il y avait des restrictions strictes sur la valeur nette qui empêchaient même relativement riches, investisseurs « accrédités » d'investir dans la plupart des investissements privés.

- L'investissement minimum dans les fonds de capital-investissement est généralement élevé - souvent autour de 25 millions de dollars, bien que certains soient aussi bas que 250 $, 000.

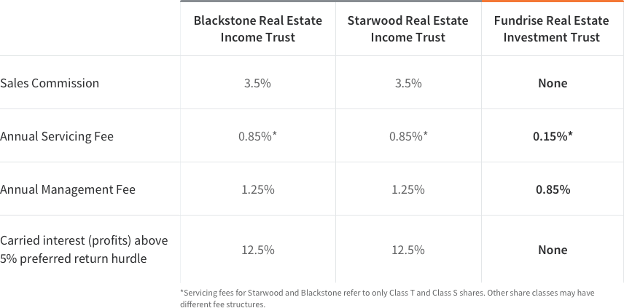

- Les gestionnaires d'actifs privés facturent traditionnellement des frais exorbitants, avec commissions de vente, frais de service, frais de gestion, et les frais basés sur la performance font tous partie de la norme.

Peut-être le plus critique, bien que, l'écart existe car le monde de la gestion privée est optimisé spécifiquement pour les investisseurs institutionnels, pas des individus. A ce point, ils ont "suivi l'argent" à hauteur de milliers de milliards de dollars en AUM. Cela a conduit à la situation actuelle où les investisseurs de détail se voient soit implicitement soit explicitement refuser la possibilité de commander le même menu d'options d'investissement que leurs homologues institutionnels.

C'est aussi ce qui a rendu le secteur de la gestion d'actifs privés si mûr pour la perturbation.

L'essor de l'investisseur de détail sur le marché privé

L'effet démocratisant d'Internet semble se frayer un chemin dans tous les secteurs tôt ou tard. Assez sur, la transformation technologique des marchés publics commence également à se répercuter sur les marchés privés.

Collecte de fonds, une plateforme d'investissement immobilier basée à DC, est l'une des nouvelles entreprises de premier plan à la tête de la révolution. De retour en 2012, Fundrise a été la première entreprise américaine à « financer » avec succès un projet immobilier commercial privé en utilisant uniquement des investisseurs individuels. Aujourd'hui, Fundrise utilise sa plate-forme axée sur la technologie pour offrir aux investisseurs des accès à faible coût à un portefeuille diversifié d'investissements immobiliers de calibre institutionnel.

Fundrise gère désormais plus d'un milliard de dollars pour le compte de 150, 000+ investisseurs particuliers. Fundrise a également effectué des transactions sur plus de 4,9 milliards de dollars de biens immobiliers et a généré des rendements annuels moyens nets de plateforme de 8,7 à 12,4 % depuis 2014.

Il est remarquable que, après des décennies passées sur la touche, des centaines de milliers d'investisseurs particuliers investissent désormais dans le même type d'investissements qui était autrefois réservé aux fonds souverains - sans restrictions de valeur nette minimale, à petit prix, et sur simple pression d'un bouton sur leur appareil mobile. Et ce n'est peut-être que le début.

La réglementation a continué d'empêcher les investisseurs de détail d'investir dans des actifs du marché privé via leurs comptes de retraite 401 (k) (qui détiennent collectivement près de 6 000 milliards de dollars d'actifs sous gestion). Cependant, le gouvernement américain a récemment commencé à explorer un changement de règle qui permettrait aux fonds de retraite des investisseurs de détail de se développer sur les marchés privés.

Plus tôt cette année, Dalia Blass, directeur de la division gestion des investissements à la SEC, a déclaré que « les investisseurs de la rue principale [ont] été laissés « à l'extérieur » parce que les régimes de retraite à cotisations définies [comme le 401ks] ne donnaient pas accès à des investissements privés tels que le capital-investissement, fonds spéculatifs, et l'immobilier.

Pendant ce temps, en juin, le Département du travail a publié des directives réglementaires qui permettent aux promoteurs de régimes de retraite d'allouer des fonds à des fonds communs de placement qui investissent dans le capital-investissement. Cela empêche toujours les véhicules 401 (k) de faire des investissements directs dans des fonds de capital-investissement, mais néanmoins le premier domino est tombé.

Et ainsi la montée de l'investisseur de détail se poursuit.

*Les performances passées ne garantissent pas les résultats futurs. Tout retour historique, rendements attendus, ou les projections de probabilité peuvent ne pas refléter les performances futures réelles. Tous les titres comportent des risques et peuvent entraîner une perte partielle ou totale. Bien que les données que nous utilisons provenant de tiers soient considérées comme fiables, nous ne pouvons garantir l'exactitude ou l'exhaustivité des données fournies par les investisseurs ou d'autres tiers. Ni Fundrise ni aucune de ses sociétés affiliées ne fournissent de conseils fiscaux et ne déclarent en aucune manière que les résultats décrits dans les présentes entraîneront des conséquences fiscales particulières. Les investisseurs potentiels doivent s'entretenir avec leurs conseillers fiscaux personnels concernant les conséquences fiscales en fonction de leur situation particulière. Ni Fundrise ni aucune de ses sociétés affiliées n'assument la responsabilité des conséquences fiscales pour tout investisseur de tout investissement. Les circulaires d'offre déposées publiquement des émetteurs parrainés par Rise Companies Corp., qui ne sont pas tous actuellement qualifiés par la Securities and Exchange Commission, peut être trouvé à fundrise.com/oc .

Citations :

-

https://www.mckinsey.com/~/media/mckinsey/industries/private%20equity%20and%20principal%20investors/our%20insights/mckinseys%20private%20markets%20annual%20review/mckinsey-global-private-markets- revue-2020-v4.pdf

-

https://www.sec.gov/spotlight/sbcfac/expanding-retail-access-to-private-markets-finley.pdf

-

Comment les investisseurs du millénaire peuvent surmonter la grande récession

Pour de nombreux millénaires, sauter la tête la première dans linvestissement nest pas facile. Beaucoup dentre eux ont des souvenirs troublants de tronçons difficiles sur le marché - notamment, le kra

-

Comment renforcer votre portefeuille d'investissement dans un marché volatile

2018 a été une montagne russe pour le marché boursier. Si vous êtes un investisseur, vous avez probablement été touché plus dune fois, pour le meilleur ou pour le pire. Le Dow Jones Industrial Average

investir

- Combien de temps faut-il pour vendre des actions ?

- Nouvelles du marché FOREX pour profiter de

- Dans quelle mesure l'investissement offshore est-il sûr ?

- Comment investir de l'argent dans un marché baissier

- Comment gagner de l'argent en investissant prudemment

- Livres d'investissement boursier recommandés par les investisseurs qui réussissent

- Comment commencer à investir :Partie 1

- Les investisseurs attirés par le marché des capitaux privés chinois

- Investissement actif vs investissement passif

-

IRA,

IRA, CD, marché monétaire :comment choisir ? Vous ne le sauriez pas daprès les longues files dacheteurs de vacances en lice pour tout, des poupées Lalaloopsy Silly Hair aux iPads, mais les consommateurs t...

-

4 règles d'or pour investir dans la retraite

4 règles d'or pour investir dans la retraite Après avoir passé toute une vie à investir pour retraite, il peut sembler très différent dinvestir dans retraite. De nombreux retraités hésitent à se retirer des pépins quils ont soigneusement con...