Comment économiser 26 $,

Un centime économisé est un centime qui peut générer des retours sur investissement dans un portefeuille d'investissement bien diversifié. Au moins, c'est ce que je pense l'un des retardataires, grands fondateurs de notre nation ont dit un jour.

Il est difficile de trouver des moyens de mettre de l'argent de côté, mais voici quelques options créatives qui sont souvent négligées. Découvrez les stratégies ci-dessous, et vous pourriez avoir 26 $, 000 (ou plus !) cachés en seulement cinq ans.

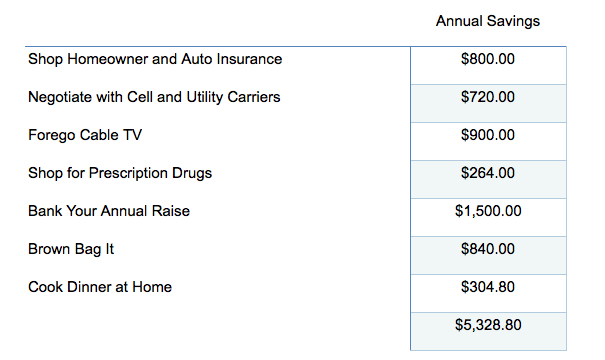

Magasinez les polices d'assurance habitation et automobile

Il est facile de devenir complaisant à l'égard de factures récurrentes mais nécessaires comme les polices d'assurance habitation et automobile. "La plupart des gens s'inscrivent auprès d'un transporteur et restent avec lui pendant 10 à 20 ans, " dit Patricia Nelson, fondatrice du programme de sensibilisation communautaire Wise Women Workshop. "Aujourd'hui, cependant, il n'y a pas d'économies pour la fidélité. Lorsqu'un client change d'opérateur, je le vois enregistrer, en moyenne, 600 $ à 800 $ par an."

Économies annuelles :Jusqu'à 800 $

Négocier avec les opérateurs de téléphonie mobile et de services publics

C'est un fait peu connu que les tarifs des téléphones portables sont négociables, mais ce qui est encore moins connu, c'est que vous pouvez également marchander avec vos fournisseurs de services publics. « La plupart de ces entreprises trouveront un moyen de toucher 20 $, 30 $, 40 $ par mois sur votre facture parce qu'ils veulent garder votre entreprise, " dit Nelson. " Mais, ils ne vont pas vous appeler et vous dire comment économiser de l'argent sur vos services existants avec eux. » Si vous avez du succès avec une seule facture de services publics et votre fournisseur de téléphone portable, vous pourriez réduire d'environ 60 $ vos dépenses mensuelles.

Économies annuelles :720 $ ou plus

Renoncez à la télévision par câble

La plupart des gens pensent que la seule façon d'obtenir des chaînes de télévision en réseau à la maison est de payer au moins un forfait de base de télévision par câble. Ce n'est tout simplement pas vrai. Semblable aux jours analogiques, vous pouvez installer une antenne numérique sur votre toit et regarder la télévision en réseau gratuitement (c'est 100% légitime et les émissions sont diffusées en qualité HD). (Voir aussi :Comment tout le monde peut couper le câble et continuer à regarder ce qu'il aime)

Les forfaits de télévision par câble étendus se situent en moyenne entre 60 $ et 75 $ par mois, et les coûts augmentent. Si vous ne pouvez pas le faire sans vos émissions, il existe de nombreuses options moins chères comme Netflix ou Hulu Plus, et vous pouvez les lire sur votre téléviseur grâce à toutes les box de streaming désormais disponibles. Chez moi, nous avons abandonné la télévision par câble il y a 10 ans (sauf occasionnellement, trousse d'introduction peu utilisée après le déménagement), et j'ai été surpris de constater que je l'ai à peine manqué. (Internet par câble, bien que? Comme du pain ou de l'eau. Doit avoir.)

Économies annuelles :Jusqu'à 900 $

Faites le tour des médicaments sur ordonnance

Surprenant mais vrai, le coût des médicaments sur ordonnance n'est pas fixe. « Vous pourriez acheter vos médicaments dans le mauvais magasin, " dit Nelson, qui ajoute que Walmart propose une liste de plus de 1 100 médicaments à 4 $ chacun pour un approvisionnement d'un mois, nettement inférieur à la plupart des co-payeurs. « Si vous prenez deux médicaments et que vous payez une quote-part de 15 $ pour chacun, " elle dit, « vous pourriez économiser 22 $ par mois ». Aucun plan de prescription requis.

Économies annuelles :264 $ (plus ou moins, selon vos besoins de prescription)

Banque votre augmentation annuelle

Les millionnaires d'à côté sont connus pour maintenir un style de vie cohérent, malgré l'augmentation des revenus au fil des ans. L'augmentation moyenne devrait être de 3% cette année. Si vous gagnez 50 $, 000 maintenant, c'est une augmentation de 1 500 $. Pourquoi ne pas ajouter cet argent supplémentaire à votre compte bancaire au lieu de l'utiliser pour passer à un style de vie plus grandiose ? (Voir aussi :5 nouvelles sources de revenus que tout le monde peut créer)

Économies annuelles :1500$ en moyenne

Sac marron

Bankrate.com estime que vous pouvez économiser 70 $ par mois en préparant votre propre déjeuner (plus si vous habitez dans une zone à coût élevé).

Économies annuelles :840 $ (ou plus)

Cuisiner le dîner à la maison une nuit supplémentaire par mois

Une étude récente a estimé le coût d'un repas fait maison (par personne) à 5,93 $ en moyenne, comparativement à 12,28 $ en moyenne pour manger au restaurant. Passer la soirée pizza en famille juste une fois que par mois pour votre famille de quatre personnes, et les économies s'accumulent.

Économies annuelles :304,80 $

(GROS) BONUS :Abandonnez la voiture

Selon AAA, le coût annuel moyen de possession d'une voiture est de 8 $, 876 par an. Si vous habitez dans une zone piétonne ou dans une ville avec un bon système de transport, vous pourriez renoncer au coût. Bien sûr, tout le monde ne vit pas dans une zone piétonne ou ne peut pas se débrouiller sans son propre moyen de transport, il s'agit donc d'une option bonus.

Additionnez les économies (moins la voiture) pour voir à quelle vitesse quelques petits changements peuvent s'additionner.

Sur cinq ans, toutes ces économies totalisent 26 $, 644 (71 $, 024 si vous avez la chance de ne pas avoir besoin de voiture !). Les résultats pourraient être encore meilleurs si vous investissez l'argent dans un portefeuille d'investissement bien diversifié.

- À un rendement annuel moyen de 3 % sur cinq ans :29 $, 140.06.

- À un rendement annuel moyen de 5 % sur cinq ans :30 $, 917.23.

- À un rendement annuel moyen de 8 % sur cinq ans :33 $, 762.90.

(Veuillez noter que les retours sur investissement ne peuvent pas être prédits, et vous devriez parler à un professionnel de l'investissement avant de sélectionner votre portefeuille d'investissement.)

Bien sûr, la clé de ce plan et de tout autre plan de réduction des coûts est de se rappeler de banque les économies tu trouves. Autrement, vous ne faites que mélanger de l'argent d'une catégorie de dépenses à une autre, et pas réellement économiser et aller de l'avant.

Quel est le moyen le plus efficace que vous ayez trouvé pour réduire les coûts et augmenter la richesse ? Faites le nous savoir dans les commentaires!

-

Comment économiser plus d'argent en 2022

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment économiser 1 000 $ sur un revenu moyen

Voici comment économiser vos premiers 1 000 $ , même si vos revenus ne sont pas aussi solides. Points clés Il est important davoir de largent en réserve pour les urgences et les dépenses imprévues.

investir

- Comment payer 50,

- Comment économiser suffisamment d'argent pour la retraite

- Comment économiser de l'argent pour un enfant

- Comment économiser de l'argent rapidement :20 façons

- Comment épargner pour la retraite lorsque vous êtes au chômage

- Comment épargner pour plusieurs objectifs financiers

- Comment économiser 1 000 $ supplémentaires en 2020

- Comment économiser 1 000 $ ce mois-ci

- Comment investir dans l'immobilier avec 1 000 $ ou moins en 2022

-

Comment économiser de l'argent :10 conseils

Comment économiser de l'argent :10 conseils Tous les objectifs financiers, de la constitution de votre fonds durgence, acheter une maison, préparer sa retraite, partagent une chose en commun :vous devez économiser de largent pour les accomplir....

-

Comment économiser pour un mariage dans un an (ou moins)

Comment économiser pour un mariage dans un an (ou moins) Combien coûte en moyenne un mariage aujourdhui ? 10 $, 000 ? 20 $, 000 ? 50 $, 000 ? En fait, un mariage peut coûter ce que vous voulez quil coûte. Mais si vous êtes intéressé par les statistiques...