Qu'est-ce que Vega Neutre ?

Vega neutral est une stratégie de gestion des risques pour le trading d'options qui vise à créer un portefeuille avec un vega total de zéro. Vega représente la sensibilité du prix d'une option à la volatilité implicite de l'actif sous-jacent. C'est l'un des " GreeksOption GreeksOption Greeks sont des mesures financières de la sensibilité du prix d'une option à ses paramètres déterminants sous-jacents, comme la volatilité ou le prix de l'actif sous-jacent. Les Grecs sont utilisés dans l'analyse d'un portefeuille d'options et dans l'analyse de sensibilité d'une option » de négociation d'options.

Comprendre les Grecs est nécessaire pour le trading d'options, car ils décrivent différentes dimensions du risque. Vega mesure dans quelle mesure la valeur du contrat d'une option changera lorsque la volatilité impliciteVolatilité implicite (IV)La volatilité implicite - ou simplement IV - utilise le prix d'une option pour calculer ce que le marché dit de la volatilité future de la l'actif sous-jacent a changé de 1%.

Sommaire

- Vega mesure la sensibilité du prix d'une option à la volatilité implicite de l'actif sous-jacent.

- Les options sur les positions longues viennent avec un vega positif et celles sur des positions courtes viennent avec un vega négatif. Dans un portefeuille végétalien neutre, le vega total de toutes les positions s'additionne à zéro.

- Une stratégie vega-neutre tire des bénéfices du spread bid-ask de la volatilité implicite ou de l'asymétrie entre les volatilités des options d'achat et de vente.

Qu'est-ce que Véga ?

Vega mesure le risque de variation de la volatilité implicite. Lorsque la volatilité d'un actif augmente, le prix de l'option correspondante augmente également car il est plus probable que l'actif atteigne le prix d'exercicePrix d'exerciceLe prix d'exercice est le prix auquel le détenteur de l'option peut exercer l'option d'achat ou de vente d'un titre sous-jacent, cela dépend de.

Différent de la volatilité historique, qui indique les changements passés réels du marché, la volatilité implicite est une prévision de la probabilité des mouvements de prix. C'est l'un des déterminants du prix des options. Plus (moins) le prix de l'option évolue vers une variation de 1% de la volatilité implicite de l'actif sous-jacent, plus le vega de l'option est grand (petit).

Vega peut être soit positif ou négatif , selon le poste. Les positions longues sur les options s'accompagnent d'un vega positif, et les positions courtes sur les options s'accompagnent d'un vega négatif, que l'option soit un call ou un put. Lorsque le prix de l'option augmente, les traders en positions longues en profitent tandis que ceux en positions courtes perdent si l'option est exercée.

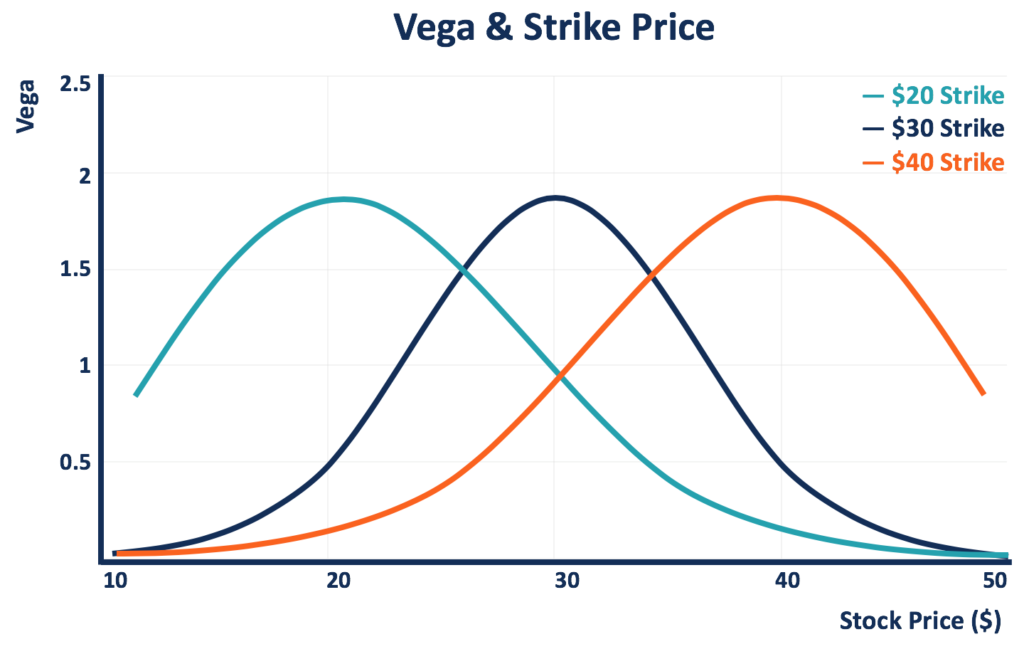

Vega n'est pas linéaire, et il peut être affecté par plusieurs facteurs. L'un est le prix d'exercice de l'option. Le prix de l'option est le plus sensible à l'évolution de la volatilité de l'actif sous-jacent lorsque l'option est au cours (le prix d'exercice est égal au prix au comptantPrix au comptantLe prix au comptant est le prix actuel du marché d'un titre, devise, ou un produit disponible pour être acheté/vendu pour règlement immédiat. En d'autres termes, c'est le prix auquel les vendeurs et les acheteurs évaluent un actif en ce moment.).

Le diagramme ci-dessous montre les vegas de trois options (sur des positions longues) avec des prix d'exercice différents. Lorsque le cours actuel de l'action se rapproche du prix d'exercice, le vega de l'option augmente, et il atteint le point le plus élevé lorsque l'option est à l'argent.

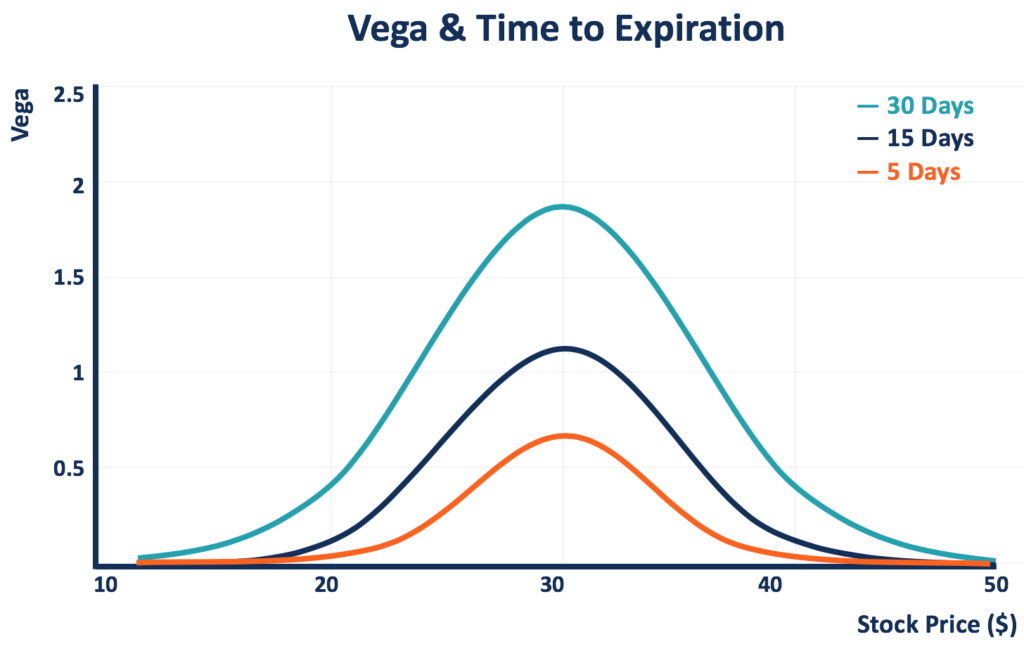

Un autre facteur qui change vega est le temps d'expiration. Les traders d'options ont tendance à offrir des primes plus élevées pour les options expirant dans un futur plus lointain que celles expirant immédiatement pour la probabilité plus élevée que l'option puisse atteindre le prix d'exercice avant l'expiration. Par conséquent, au fur et à mesure que le temps passe et que l'option se rapproche de la date d'expiration, sa vega diminue.

Le diagramme ci-dessous compare les vegas des options avec le même prix d'exercice (30 $) mais à des jours d'expiration différents. Plus le délai d'expiration est court, plus le vega est bas. L'option avec cinq jours d'expiration montre le vega le plus bas, par rapport à ceux avec 15 jours et 30 jours avant l'expiration.

Comprendre Vega Neutre

Comme un changement dans la volatilité implicite d'un actif entraîne des risques sur le prix de l'option correspondante, une stratégie vega-neutre peut être mise en œuvre pour gérer ce risque. Comme mentionné ci-dessus, vega peut être positif ou négatif, selon la position qu'un trader d'options prend.

En gérant les positions et les lots d'options détenues, un trader d'options peut atteindre une position vega-neutre où le vega total est de zéro. A un tel poste, les variations de la volatilité implicite n'affectent plus la valeur totale de la position (pour 1 % de variation de la volatilité implicite, le prix de l'option changera de 0 %, et ne causent ainsi aucune perte.

Créer un portefeuille végétalien neutre

Dans un portefeuille végétalien neutre, le vega total de toutes les positions du portefeuille s'élève à zéro. Le vega positif des positions longues est parfaitement compensé par le vega négatif des positions courtes. Un trader d'options peut créer un tel portefeuille en calculant le total vega de toutes les positions du portefeuille et gérer les positions pour atteindre une somme de zéro.

Supposons que le portefeuille actuel montre un vega de V

Par exemple, un portefeuille se compose de 200 lots d'appels d'exercice de 50 $ avec un vega de 5 par unité. Le portefeuille est exposé au risque de volatilité implicite avec un vega total de 1, 000. Pour une diminution de 1% de la volatilité implicite de l'actif sous-jacent, la valeur du portefeuille baissera de 20 %.

Le trader recherchera alors une position courte pour le même actif sous-jacent à un prix d'exercice différent afin d'éliminer le risque. S'il y a des appels de grève de 55 $ avec un vega de 2 par unité, le trader doit vendre 500 lots pour atteindre la neutralité vega (nouveau portefeuille vega =[200*5] – [5*200] =0).

Ce qui précède est un exemple simple d'un portefeuille végétalien neutre qui ne prend pas en compte les conditions complexes, telles que des dates d'expiration différentes ou des actifs sous-jacents. Pour les options avec des dates d'expiration différentes, une vega pondéré dans le temps Devrait être utilisé; pour les options avec différents sous-jacents, la corrélation entre les volatilités implicites des actifs doit être prise en considération.

La neutralité Vega peut également être atteinte en mettant en œuvre ou en combinant d'autres stratégies de trading d'options. Par exemple, une stratégie couramment utilisée consiste à utiliser une stratégie d'inversion du risque (un put avec un strike contre un call avec un strike plus élevé), lorsque le put et l'appel affichent le même vega.

Bénéfices d'un portefeuille Vega-Neutre

Un portefeuille vega-neutre ne profite ni ne perd lorsque la volatilité implicite change. Généralement, il existe deux manières pour un portefeuille vega-neutre de réaliser des bénéfices :à partir de (1) le spread bid-ask de la volatilité implicite ou (2) l'asymétrie entre les volatilités des options d'achat et de vente.

Dans la méthode du spread bid-ask, un trader peut acheter des options à un niveau de volatilité implicite et vendre d'autres options au niveau de volatilité implicite le plus élevé (ainsi, à un prix plus élevé). Avec la bonne portion, le portefeuille peut rester vega-neutre.

Dans le biais de la méthode des volatilités, si un trader s'attend à ce que la volatilité implicite des options de vente augmente par rapport à celle des options d'achat, comme la courbe de volatilité ne se déplace pas dans son ensemble, il peut mettre en œuvre une stratégie d'inversion du risque vega-neutre pour faire des profits.

Lectures connexes

CFI propose la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- DeltaDelta (Δ)Delta est une mesure de sensibilité au risque utilisée pour évaluer les produits dérivés. C'est l'une des nombreuses mesures qui sont désignées par une lettre grecque. La série des risques

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

- Gamma (γ)Gamma (γ)Dans le monde de la finance, gamma se réfère au taux de changement de delta. Il est utilisé plus spécifiquement lorsque l'on parle d'options. Gamma, pour les options, est

- Positions longues et courtesPositions longues et courtesEn investissement, les positions longues et courtes représentent des paris directionnels par les investisseurs qu'un titre augmentera (lorsqu'il est long) ou baissera (lorsqu'il sera court). Dans le négoce d'actifs, un investisseur peut prendre deux types de positions :longues et courtes. Un investisseur peut soit acheter un actif (aller long), ou le vendre (aller à découvert).

-

Qu'est-ce que Véga ?

Vega fait partie de la série de mesures de sensibilité appelée GreeksOption GreeksOption Greeks sont des mesures financières de la sensibilité du prix dune option à ses paramètres déterminants sous-ja

-

Qu'est-ce que la neutralité du marché ?

Marché neutre fait référence à un type de stratégie dinvestissement dans laquelle un investisseur peut profiter dune augmentation ou dune baisse des cours des actions. Elle est généralement effectuée

investir

- Qu'est-ce qu'une option d'achat d'actions ?

- Qu'est-ce qu'une option barrière ?

- Qu'est-ce qu'une option d'achat ?

- Qu'est-ce qu'une obligation à option de devise ?

- Qu'est-ce que Delta ?

- Qu'est-ce qu'une option numérique ?

- Qu'est-ce qu'une option Premium ?

- Qu'est-ce qu'une option composée ?

- Qu'est-ce qu'un écart d'options ?

-

Qu'est-ce qu'une option nue ?

Qu'est-ce qu'une option nue ? Une option nue est un terme dinvestissement qui fait référence à un investisseur qui vend une option sans détenir une position correspondante dans le titre sous-jacent de loption. La vente doptions nu...

-

Qu'est-ce qu'un put nu ?

Qu'est-ce qu'un put nu ? Un put nu fait référence à une situation dans laquelle un investisseur vend une option de vente sans avoir déjà une position courte équivalente sur le titre sous-jacent de loption. Cest lun des moyens...