Que sont les obligations perpétuelles ?

Les obligations perpétuelles – également appelées perpétuelles ou simplement « perps » en abrégé – sont des obligations sans date d'échéance. Ils paient des intérêts aux investisseurs sous forme de paiements de coupons, comme pour la plupart des obligations, mais le montant principal de l'obligation n'est pas assorti d'une date fixe de remboursement (remboursement). Les paiements de coupons sur les obligations perpétuelles seront, théoriquement, être payé pour toujours - à perpétuité - d'où le nom, liens perpétuels.

Sommaire

- Les obligations perpétuelles sont des obligations sans date d'échéance.

- Les émetteurs d'obligations perpétuelles ne sont en aucun cas tenus de rembourser le principal de l'acheteur d'obligations ; cependant, l'émetteur est obligé de payer les coupons à perpétuité - théoriquement, pour toujours.

- Les obligations perpétuelles sont généralement considérées comme un investissement très sûr, mais ils exposent l'acheteur d'obligations au risque de crédit de l'émetteur pour une durée indéterminée.

Comprendre les obligations perpétuelles

Les obligations perpétuelles sont, effectivement, un titre de créance, mais une obligation de nom seulement, car l'émetteur n'est pas tenu de rembourser la dette tant qu'il continue à payer les intérêts (coupons) dus aux obligataires.

Certains économistes comparent les perpétuels à des investissements en actions qui versent un dividende. Cependant, la similitude entre les obligations perpétuelles et les actions à dividendes Investir dans des actions avec dividendes vs actions sans dividendes Il y a des avantages et des inconvénients relatifs à investir dans des actions avec dividendes vs actions sans dividendes. Les dividendes sont des paiements périodiques effectués par les entreprises aux propriétaires de leurs actions. Ils sont un moyen pour une entreprise de partager une partie de ses revenus avec ceux qui détiennent une participation dans l'entreprise. est extrêmement limitée et, au mieux, seulement de nature superficielle.

Les paiements de dividendes aux actionnaires ne sont généralement pas un montant fixe mais varient dans le temps, en fonction des performances de l'entreprise ; tandis que, les paiements de coupon sur les obligations perpétuelles sont fixes et ne changent pas. Par ailleurs, les investissements dans des obligations perpétuelles n'ont rien de comparable aux droits de vote des actionnaires.

Les perpétuelles peuvent ressembler davantage à des rentes. Une rente fait référence à un investissement qui fournit un flux de revenus théoriquement perpétuel à l'investisseur. De la même manière, les paiements de coupon sur les obligations perpétuelles offrent également des paiements de revenu continus aux investisseurs pour une durée indéterminée dans le futur.

Les paiements de coupons sont-ils vraiment éternels ?

Nombreux sont ceux qui se demandent si les paiements de coupons sur les perpétuels sont réellement effectués « pour toujours » dans le cas où l'obligation n'est jamais remboursée par l'émetteur. La réponse courte est, "Oui." A titre d'exemple, le détenteur d'une obligation perpétuelle émise en 1648 par l'Office des eaux de la ville néerlandaise de Lekdijk Bovendams recevait toujours des paiements de coupons en 2015.

En pratique, l'émetteur d'une obligation perpétuelle détient généralement l'option d'achat, ou racheter, la caution à tout moment après un délai spécifié, tels que cinq ans à compter de la date d'émission. Par conséquent, certains émetteurs d'obligations perpétuelles finissent par racheter leurs obligations. L'émetteur bénéficie toujours du fait que les perpétuels ne sont pas assortis d'une date de remboursement fixe.

Par conséquent, le moment du remboursement est flexible à la discrétion de l'émetteur. Ils peuvent attendre pour racheter les obligations au moment où ils peuvent le plus facilement se permettre de le faire. La flexibilité du remboursement du capital de l'obligation peut être la principale raison pour laquelle un émetteur choisit d'émettre des obligations perpétuelles.

Cependant, il est important de garder à l'esprit que la caractéristique la plus marquante des obligations perpétuelles est que leur émetteur n'est pas obligé de rembourser le principal de l'investisseur. Le principal des obligations est leur valeur nominale. Il s'agit de l'investissement initial payé pour un titre ou une obligation et n'inclut pas les intérêts dérivés.

Qui émet des obligations perpétuelles ?

Les perpétuelles ne représentent qu'une très petite partie du marché obligataire total. Les principaux émetteurs d'obligations perpétuelles sont des entités gouvernementales et des banques. Les banques émettent de telles obligations afin de les aider à répondre à leurs exigences en matière de capital - l'argent reçu des investisseurs pour les obligations est considéré comme un capital de catégorie 1Common Equity Tier 1 (CET1)Common Equity Tier 1 (CET1) est une composante de Tier 1 Capital, et il englobe les actions ordinaires et les bénéfices non répartis. La mise en œuvre du CET1 a commencé.

Certains économistes soutiennent que les obligations perpétuelles sont un excellent véhicule que les gouvernements en difficulté financière peuvent utiliser pour lever des fonds. Cependant, la plupart des économistes classiques n'approuvent pas que les gouvernements créent des dettes qu'ils n'ont aucune obligation de rembourser, ils ne considèrent pas non plus comme une bonne politique budgétaire qu'un gouvernement assume la responsabilité contractuelle d'effectuer des paiements, à qui que ce soit, à perpétuité.

L'appel aux investisseurs

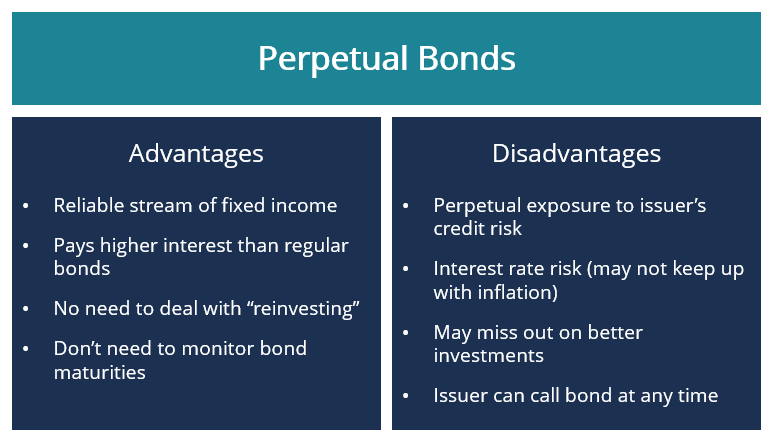

Les obligations perpétuelles sont le plus souvent recherchées par les retraités qui souhaitent obtenir un flux solide de paiements réguliers à revenu fixe sur lesquels ils peuvent compter indéfiniment.

Aussi, pour dédommager les investisseurs de la caractéristique « pas de date de remboursement prévue » des perpétuels, les émetteurs offrent généralement des taux de paiement de coupon plus élevés avec des obligations perpétuelles, par rapport à des obligations ordinaires similaires à échéance fixe.

Un autre avantage d'investir dans des obligations perpétuelles est que cela permet à l'investisseur d'éviter d'avoir à consacrer le temps et les efforts nécessaires pour trouver un nouvel investissement obligataire approprié lorsque leurs obligations actuelles arrivent à échéance.

Un inconvénient pour les investisseurs dans les obligations perpétuelles est le fait qu'ils sont exposés au risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement, de l'émetteur. L'exposition au risque de crédit est tout aussi perpétuelle que les obligations elles-mêmes.

Les investisseurs peuvent également être exposés au risque de taux d'intérêt - le risque que leur investissement perde de la valeur si les taux d'intérêt dépassent le taux du coupon de leur obligation perpétuelle. Pour aider à atténuer le risque de taux d'intérêt, l'émetteur d'une obligation perpétuelle peut proposer une fonction de step-up qui augmente périodiquement le taux du coupon selon un calendrier défini.

Par exemple, le taux du coupon peut être augmenté d'un pourcentage fixe tous les 10 ou 15 ans. Alternativement, l'émetteur peut constituer l'obligation de telle sorte que le taux du coupon, plutôt que de rester fixe, devient un taux d'intérêt flottantFloating Interest RateUn taux d'intérêt flottant désigne un taux d'intérêt variable qui change au cours de la durée de la dette. C'est le contraire d'un taux fixe. – lié à un taux d'intérêt de référence tel que le taux préférentiel aux États-Unis – à un moment futur désigné.

Les investisseurs doivent être conscients, bien que, que l'émetteur peut choisir de rappeler l'obligation avant tout ajustement des taux d'intérêt, pour éviter de payer le taux de coupon plus élevé.

Calcul du rendement d'une obligation perpétuelle

Les investisseurs peuvent calculer le rendement qu'ils peuvent s'attendre à réaliser en investissant dans une obligation perpétuelle comme suit :

Les rendement actuel d'une obligation perpétuelle est égal au montant total des paiements de coupons reçus annuellement, divisé par le prix du marché de l'obligation, fois 100 (pour fournir le pourcentage de taux d'intérêt/rendement).

Donc, par exemple, supposons que vous avez investi dans une obligation perpétuelle d'une valeur nominale de 1 $, 000 en achetant l'obligation à un prix réduit de 950 $. Vous recevez un total de 80 $ par année en paiements de coupons.

Rendement actuel =[80 / 950] * 100 =0,0842 * 100 =8,42 %

Le rendement actuel de l'obligation est 8,42 % .

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Commercial Banking &Credit Analyst (CBCA)™. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme, conçu pour aider quiconque à devenir un analyste de crédit et de risque de classe mondiale. Pour en savoir plus et continuer à faire avancer votre carrière, voir les ressources CFI suivantes :

- Taux du couponTaux du couponUn taux de coupon est le montant des intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation.

- Rendement effectif Le rendement effectif est une mesure financière qui mesure le taux d'intérêt – également appelé taux de coupon – rendement d'une obligation.

- Taux préférentielTaux préférentielLe terme « taux préférentiel » (également appelé taux préférentiel ou taux d'intérêt préférentiel) fait référence au taux d'intérêt que les grandes banques commerciales facturent sur les prêts et les produits détenus par leurs clients ayant la cote de crédit la plus élevée.

- Rendement à l'échéance (YTM) Rendement à l'échéance (YTM) Le rendement à l'échéance (YTM) – autrement appelé remboursement ou rendement comptable – est le taux de rendement spéculatif ou le taux d'intérêt d'un titre à taux fixe.

-

Que sont les obligations hypothécaires ?

Que sont les obligations hypothécaires ? Une obligation hypothécaire est une obligation dans laquelle les détenteurs ont une créance sur les actifs immobiliers mis en garantie. Un prêteur peut vendre

-

Que sont les obligations municipales?

Les obligations municipales représentent un investissement attractif pour les particuliers, surtout pour les personnes à revenu élevé, à la recherche dactifs offrant un revenu fiscalement avantageux.

investir

- Que sont les obligations de niveau 2 ?

- Que sont les obligations du tigre ?

- Que valent les obligations de guerre ?

- Que sont les obligations d'entreprise ?

- Que sont les obligations de fidélité ?

- Quels types d'investissements existe-t-il ?

- Que sont les obligations à impact social ?

- Que sont les obligations municipales ? Tout savoir

- Qu'est-ce qu'un lien ?

-

Que sont les obligations de qualité investissement ?

Que sont les obligations de qualité investissement ? Une obligation de bonne qualité est une classification dobligations utilisée pour désigner des obligations qui comportent un risque de crédit relativement faibleRisque de créditLe risque de crédit est...

-

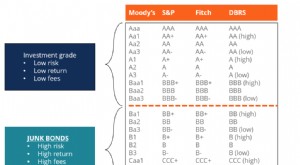

Que sont les Junk Bonds ?

Que sont les Junk Bonds ? Bonds de pacotille, également appelées obligations à haut rendement, sont des obligations notées en dessous de la catégorie investissement par les trois grandes agences de notation (voir limage ci-des...